公司主营:创新药(肿瘤+麻醉+造影剂)

行业

一、行业简介

创新药,没啥好说的~

二、行业空间

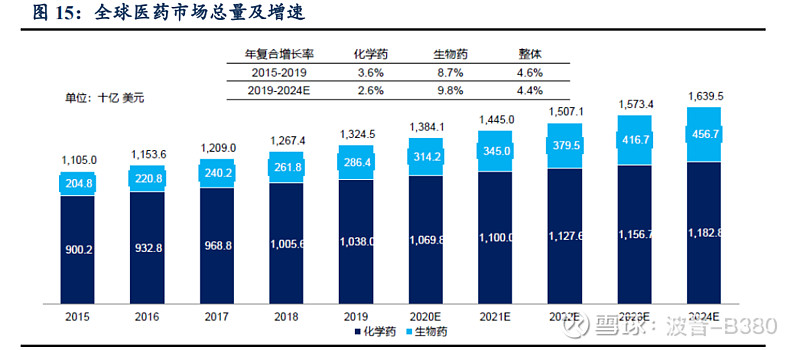

全球医药市场总规模约9000亿元人民币,其中化学药占比接近75%,生物药占比25%。预计未来5年行业复合增速约4%。

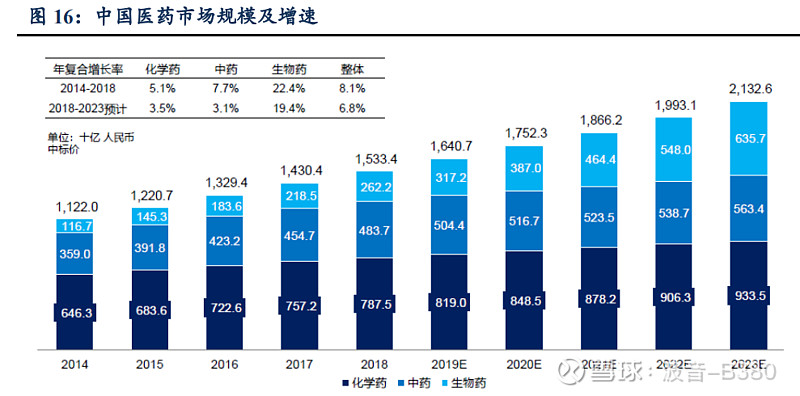

中国医药市场总规模约1700亿元,其中化学药占比50%,中药占比30%,生物药占比20%。预计未来5年复合增速6%。

美国创新药占全市场份额80%,而中国创新药占比不到15%,且主要是抗肿瘤药。未来中国创新药市场份额预计会不断提升。

三、行业竞争壁垒

极高。新药研发需要投入巨大的资金和人才,研发时间长、失败概率大,一般企业很难与巨头抗衡。

四、行业竞争格局

国际巨头:辉瑞、默克、诺华、礼来、赛诺菲、葛兰素史克等等,体量巨大。

医药面对的是全球的竞争,竞争格局不是很好。

五、同行对比

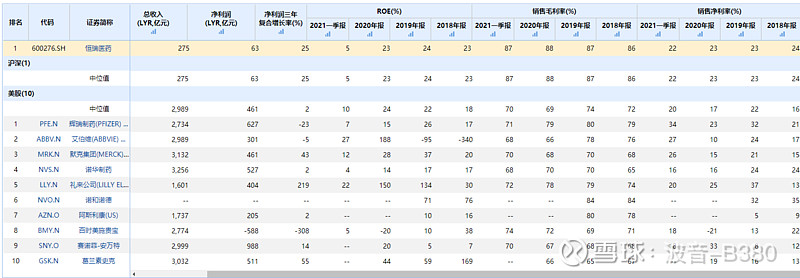

1、在规模指标上,恒瑞连美国第10的药厂都不如。

2、盈利能力

和国际巨头整体差不多。

恒瑞的毛利率稍微高一点,恒瑞高达88%,美国巨头平均70。净利率和ROE都差不多,都在20%附近。

3、成长能力

恒瑞过去5年复合增速约20%。而美国巨头增速很低,基本没增速了。

4、估值

美国巨头估值上限的辉瑞大约1.5万亿人民币,市盈率普遍在15-20倍(因为没什么增长了)。

恒瑞市值4500亿,市盈率70倍,预计未来5年复合增速15%。

六、行业需求与供给

需求:人口老龄化导致癌症发病人数会不断提升,肿瘤药需求会不断提升。

供给:没有产能限制。

七、行业发展趋势

1、创新药替代仿制药

2、集采导致药品价格下跌

3、中国医药行业的顽疾:厂商向医院(医生)行贿,以求增加销量,这种恶劣的风气预计会被修正。

八、行业周期性

弱周期

九、产业链上下游

上游:各种原材料(忽略不计)

下游:医院、政府

公司

一、基本信息

主营业务:创新药(肿瘤+麻醉+造影剂)

办公地址:江苏省连云港市

第一大股东:孙飘扬

二、业务结构

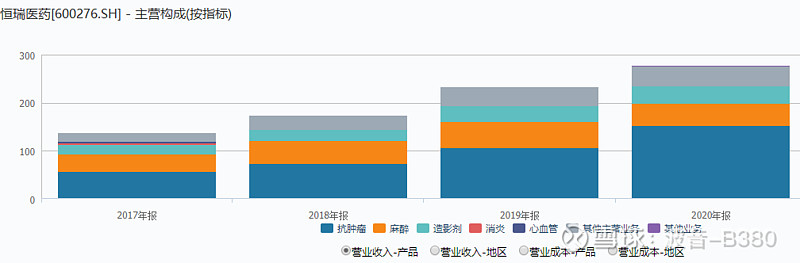

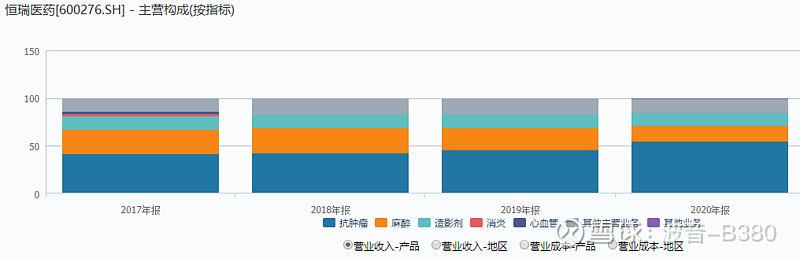

肿瘤药占比55%,麻醉17%,造影剂13%,其他15%。

三、核心竞争力

1、创新药研发能力

四、盈利能力

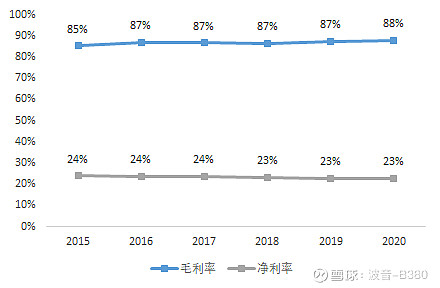

毛利率88%,接近茅台了,创新药的毛利率普遍都很高,恒瑞并不算特殊的。

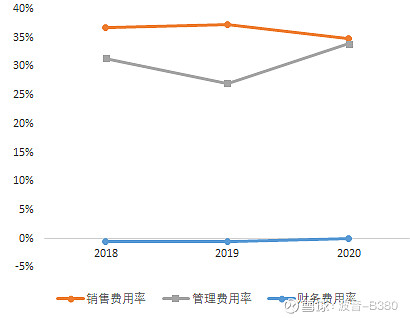

销售、管理、研发费用率太高了!

销售费用率35%,说白了就是各种推广、行贿,中国医药行业目前的顽疾。

管理费用35%,人工工资竟然也这么高!

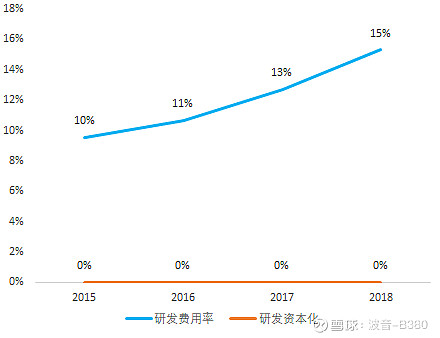

研发费用率15%,创新药都要投入巨额研发,这个没办法。欧美大药企普遍也在15%-20%。

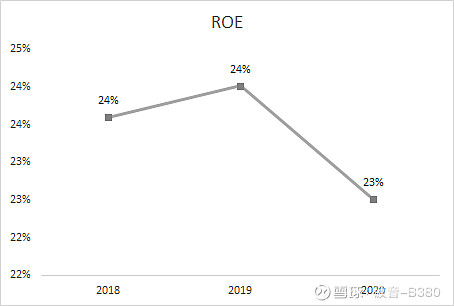

ROE20%以上,这个挺厉害。

五、成长能力

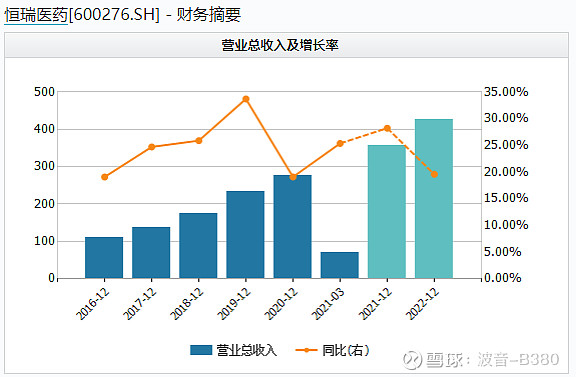

过去几年复合增速大约在20%,未来3年,肿瘤管线将贡献主要增速,预计复合增速在30%以上。

麻醉和造影剂预计低增速,大约10%吧。整体复合增速算15%吧。

六、风险

集采导致价格大幅下降。

其他企业纷纷布局PD1产品,竞争加剧。

七、盈利预测及估值

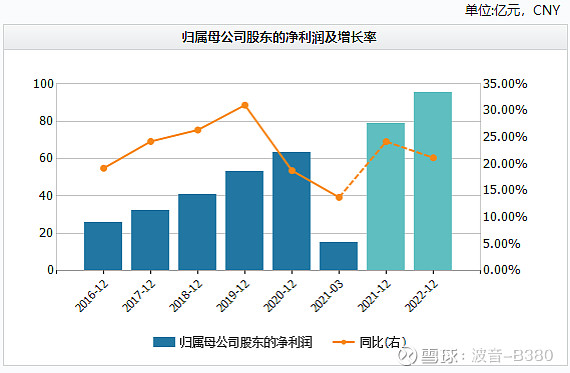

2020年净利润63亿,当前市值4500亿。

3年视角,预计未来3年复合增速15%,则2023年净利润100亿,届时给予40倍中性估值,对应市值4000亿,没啥空间。

10年视角,复合增速10%,2030年大约160亿净利润,届时给予30倍中性估值,对应市值4800亿,也没啥好看的。

15年的视角,2035年可能会接近1万亿吧,基本到头了。

辉瑞的市值1.6万亿,但是美国是自由竞争,政府不干预药品价格,美国的医药费用标准几乎是全球最贵的,这种市场条件的龙头也才1.6万亿元人民币。而中国是社会主义国家,集采直接把药品价格打骨折,国内药企不可能像欧美巨头那样暴利,天花板自然也要降低。而且恒瑞境外销售收入很低,业务基本都是在国内,海外面对那么多国际巨头,很难打入欧美市场。