公司简介:光伏一体化

行业

一、行业简介

光伏:利用太阳光发电

全球光伏的主要玩家几乎都在中国。

二、产业链上下游

上游:硅料

中游:硅片、电池片、玻璃、组件等

下游:光伏电站

三、行业空间及增速

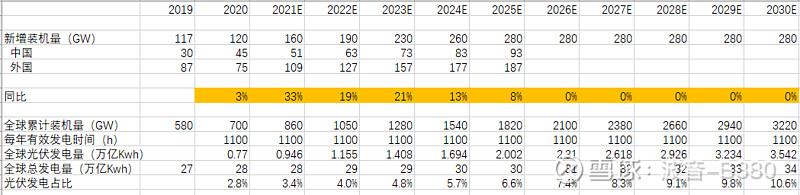

19年全球发电量约27万亿KWh,假设未来10年每年发电量大约增长2%,则到2030年全球发电量达到32万亿KWh,若届时光伏发电占比达到10%,则总量为3.2万亿KWh,按每年平均1100小时估算,则总装机量为29亿KW=2900GW,2020年末存量装机量为700GW,缺口约2200GW,以后每年新增装机量预测如下:

由于光伏电站使用寿命高达20年,因此预计2025年后只要每年维持新增280GW装机量,持续5年,就可以实现2030年光伏发电占比10%的目标。

预计2021-2023年还能有15-20%的复合增速,后面就没有增速了。

四、行业竞争格局

硅料、硅片、玻璃的竞争格局相对较好,其他行业竞争非常激烈。比如电池和组件,基本就不赚钱。

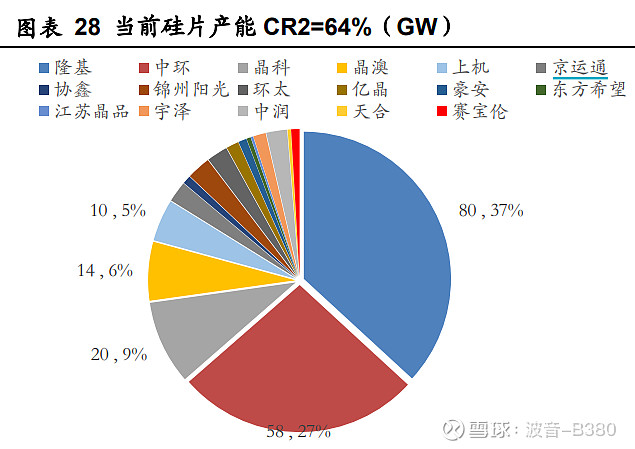

硅料5巨头、硅片双寡头(隆基、中环)、玻璃双寡头(信义、福莱特)。

五、行业竞争壁垒

竞争壁垒似乎不那么高,即使是相对较高的硅片行业,之前名不见经传的上机数控,都能突然成长起来。

六、行业需求与供给(制造业要关注行业产能扩张)

需求:稳步增加

供给:受产能制约

产能跟着下游需求增加,且通常会供过于求。

2020年,各大厂商纷纷扩产,预计2021年除了硅料之外,主要环节的产能会达到300GW,而2021年预计需求只有160GW,产能是需求的接近2倍!届时会出现严重的供过于求。

硅料2020年底180GW,预计2021年底只是小幅增加到190GW。

电池片2021年扩产140GW!

组件2021年扩产200GW!

胶膜光福斯特1家2021年底的产能就有200GW,加上其他企业,合计也有300GW。

玻璃20年底行业产能2.8万吨/天,预计2021年底达到5万吨/天,对应组件约300GW。

七、行业发展趋势

1、单晶替代多晶(单晶比例已提升至70%)

2、硅片尺寸增加(210、182替代158、166,大尺寸效率更高、成本更低)

3、电池技术更新(HIT电池可能是下一代电池技术,不过至少要5年才行)

八、行业周期性

1、强周期

2、以前依赖政府补贴,现在平价上网了,周期性有所减弱。

九、行业主要公司对比

十、影响业绩的主要因素

1、政府补贴政策

2、行业整体产能的变化(大量扩产容易供过于求)

3、上游硅料价格(硅料占硅片成本约67%)

十一、行业生命周期

目前还在成长期,可能3年后就成熟期了……

公司

一、基本信息

主营业务:硅片、电池片、组件等光伏制造

办公地址:西安

第一大股东:李振国夫妻(20%)

二、管理层分析

李振国非常厉害,带领隆基从激烈的竞争中做到行业龙头。

三、业务结构

四、核心竞争力

1、优秀的管理层(选定单晶路线、用金刚线替换砂线切割等,都是隆基优秀的体现)

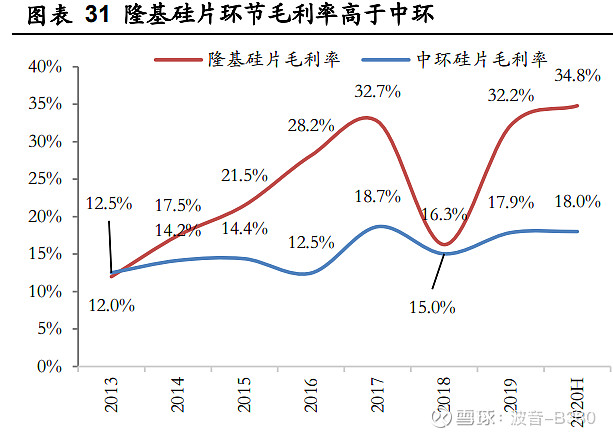

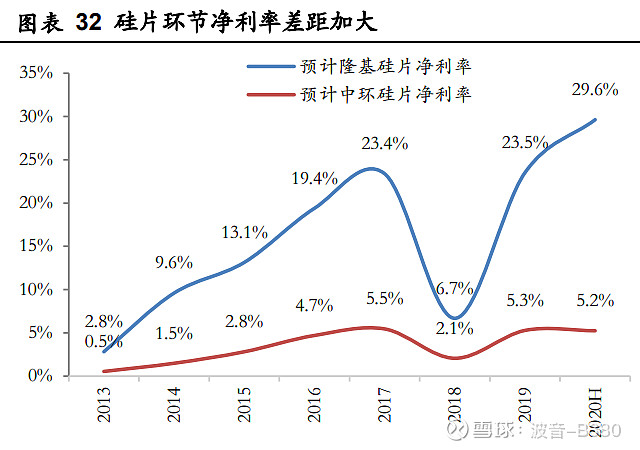

2、技术领先导致的成本低于同行。

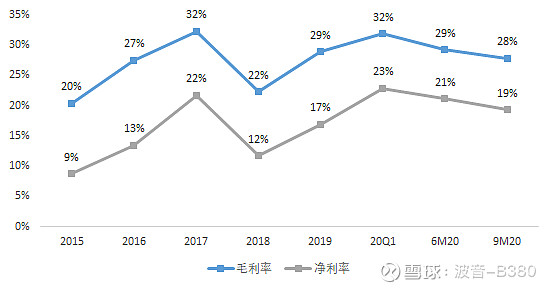

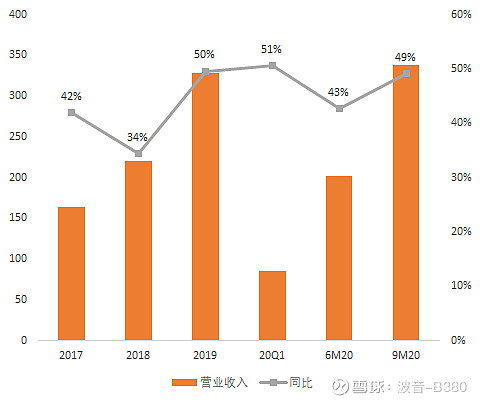

五、盈利能力

制造业净利率达到17%,算很高了。

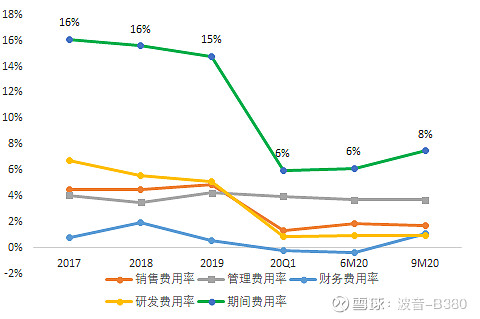

To B的企业,费用率较低,这个正常。

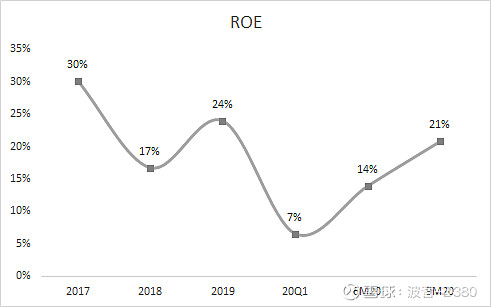

ROE在20%以上,非常厉害。

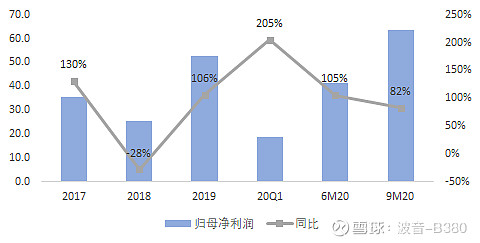

六、成长能力

预计未来3年的净利润复合增速20%-30%之间,3年后可能就要见顶了。

七、产能

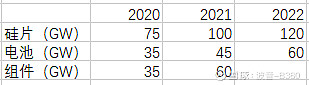

2022年,硅片、电池片、组件的产能比例大约在2:1:1。

八、风险

1、各国补贴政策大幅降低。

2、行业产能大幅扩张,导致供过于求。

九、盈利预测及估值

预计2021年净利润100亿,后面三年预计复合增速20%。2023年预计净利润140亿,之后可能会降低到个位数。2023年给予25倍中性估值,中性估值3500亿,与目前市值差距不大,吸引力不大。2023年后,随着行业增速的下滑,公司估值可能继续下滑到20倍。

十、总结

行业空间:大

行业增速:中等

行业门槛:中

竞争格局:硅料、硅片、玻璃相对较好,但也竞争激烈,电池片、组件很差。

产品差异化:无

使用频率:低

管理层:优秀

护城河:中

盈利能力:强

成长能力:中

估值:合理

点评:2023年之前还是可以关注的,后面就要小心了。目前只适合短线和中线,不能拿长线。