Z Reseach Factory观点

依托历史悠久的“同仁堂”品牌,凭借卓越的中医医疗服务,同仁堂医养已成为国内最大的非公立中医院集团。但中医医疗服务行业竞争激烈且分散,尽管排名第一,同仁堂医养的市场份额也仅有0.5%。近年来,公司依靠收并购实现了业务的迅速扩张和盈利能力的持续提升,但也存在收入依赖个别医院、盈利水平较低等问题。未来同仁堂医养需要继续扩充其医疗机构服务网络、提升医疗服务能力、严格遵守行业规章制度,以应对愈发激烈的市场竞争,稳固公司的行业龙头地位。

公司简介

同仁堂医养,成立于2015年,是一家领先的中医医疗集团,按照连锁医院、基层连锁医疗机构及互联网医院三个层级构成自有和管理医疗机构。结合“医”与“养”,提供现代化、定制化的中医医疗服务,以标准化服务流程一站式覆盖全场景,利用优势专科并采用中医药物和非药物治疗相结合的方式,为客户提供最合适的方案。同仁堂医养是继同仁堂、同仁堂科技、同仁堂国药上市后,同仁堂旗下第四家冲击IPO的公司。

投资亮点

最大的非公立中医院集团:按照截至2024年6月19日自有中医院的2022年门诊就诊汇总人次和门诊医疗服务汇总收入排名,同仁堂医养是中国非公立中医院医疗服务行业中最大的中医院集团。

突出的品牌影响力、行业认可度以及值得信赖的形象:同仁堂医养与同仁堂签订了商标使用许可。作为中华人民共和国商务部认证的“中华老字号”,“同仁堂”品牌有著355年的深厚历史积淀,积累了对客户及医疗专业人员的内在吸引力,凭借深厚的客户信任和业内公认的卓越品质,同仁堂医养能够以低成本高效益的方式迅速吸引、获得和留住大量客户和医疗专业人士。根据弗若斯特沙利文的资料,2023年,公司的销售和分销开支中的推广费用在其总收入中的占比为0.4%,明显低于0.5%至2.0%的行业平均水平。

持续兼并收购,毛利率不断提升:公司近三年收购了三溪堂保健院、三溪堂国药馆等多家机构,毛利率也因此从16.9%提升至21.6%。

营收利润高速增长,已实现扭亏为盈:公司营收复合年增长率高达38.0%,2023年净利润为4,459万元。

业务模式

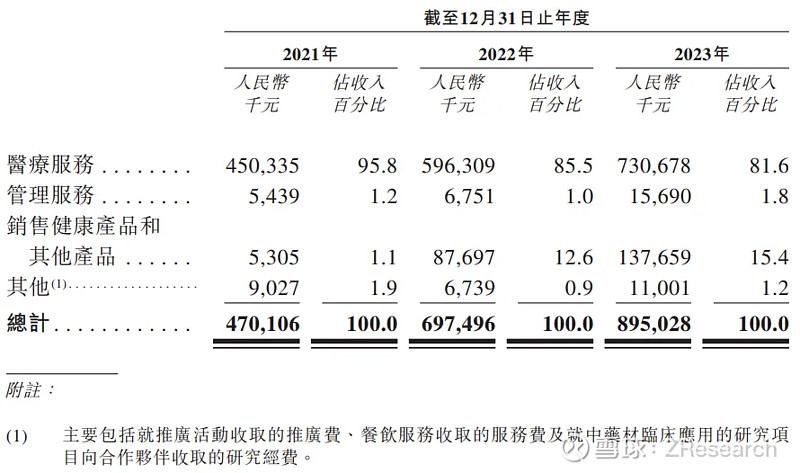

同仁堂医养的收入主要来自医疗服务、管理服务及向客户销售健康产品及其他产品。

医疗服务:主要向个人客户提供全面的中医医疗服务。截至2024年6月19日,同仁堂医养拥有11家线下自有医疗机构,包括七家医院、两家门诊部及两家诊所。此外,公司还通过建立互联网医院扩大在线医疗服务组合,将外部医疗机构、医生及药房资源整合。2021-2023年,医疗服务收入占总收入的比重分别为95.8%、85.5%、81.6%,是公司收入的主要来源。

资料来源:招股说明书

管理服务:主要包括供应链管理服务。利用公司庞大的医疗资源及丰富的管理经验,向机构客户提供各种管理服务,包括提供医疗服务、专业培养、供应链、信息技术、营销及推广以及监管合规等多个方面赋能公司管理的医疗机构。在公司多功能采购协同管理平台的支持下,为药品生产和/或贸易企业提供综合服务,并收取服务费。截至2024年6月19日,同仁堂医养在线下共有九家管理医疗机构,包括五家医院、一家门诊部及三家小区卫生机构。

销售健康产品及其他产品:主要包括中成药、中药材、西药、保健食品和营养品。作为公司中医医疗服务的补充,通过在浙江省金华市开设的自有独立门店销售健康产品及其他产品。此外,公司还获得同仁堂商业授予的向浙江省的零售终端(不包括同仁堂集团旗下药房和医疗机构)独家销售安宫牛黄丸系列产品的权利。

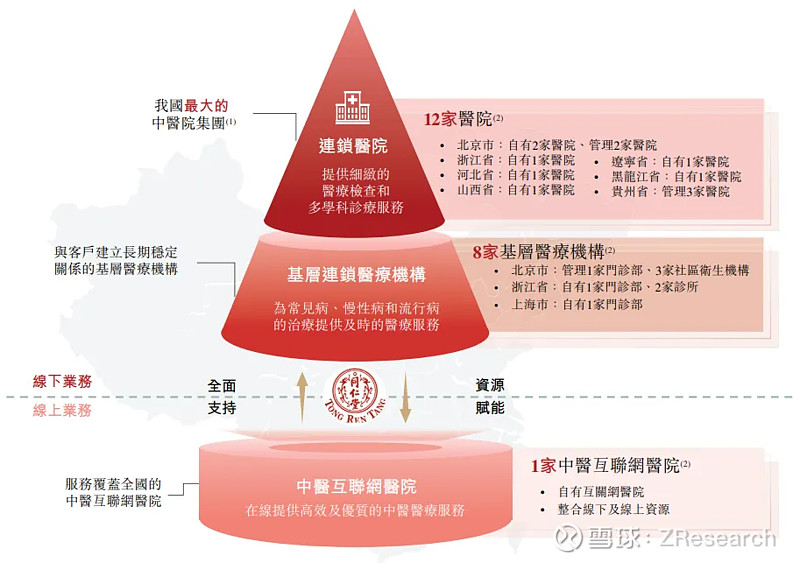

标准化连锁运营的分级诊疗服务网络

同仁堂医养坚持以客户为中心,整合了丰富的医疗资源,为全国各地的个人客户提供医疗服务,并向由其管理的医疗机构输出优秀的管理团队和医疗专长。同仁堂医养根据医疗机构的功能定位,战略性地将自有医疗机构或管理医疗机构按三级结构进行安排,形成了分级中医医疗服务网络,为更广泛的客户分别提供针对其疾病以及健康管理量身定制的中医‘医’和‘养’及疾病预防服务。

根据弗若斯特沙利文的资料,同仁堂医养在中国非公立中医医疗服务行业中率先部署了线下线上一体化的分级网络内医疗机构。通过分级网络内医疗机构之间组织完善的客户转诊和分配合理的资源,确保客户全病程医疗服务的连贯性。

资料来源:招股说明书

通过兼并收购实现快速扩张

2021年,同仁堂医养收购太原医疗管理51%的股权。

2022年,同仁堂医养收购三溪堂保健院、三溪堂国药馆及北京同仁堂第二中医医院49%的股权。

2024年1月,同仁堂医养收购鞍山同仁堂中医医院和石家庄同仁堂中医医院51%的股权,上海承志堂70%的股权;2月收购北京同仁堂第二中医医院;6月,收购上海中和堂60%的股权。

另外,2024年1月,同仁堂医养与第三方营利性医院共同以轻资产模式成立齐齐哈尔同仁堂中医医院。

截至2024年6月19日,同仁堂医养已建立分级诊疗服务网络,包括11家自有线下医疗机构及一家互联网医院,以及9家线下管理医疗机构。

财务情况

据招股说明书显示,2021-2023年,公司营业收入分别为4.7亿元、7.0亿元及9.0亿元,复合年增长率为38.0%,医疗服务、管理服务及向客户销售健康产品及其他产品业务均实现了不同程度的增长。

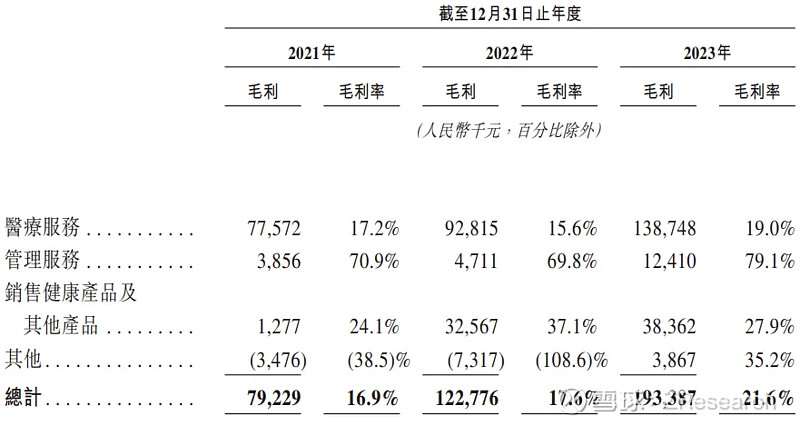

2021-2023年,公司毛利分别为7922.9万元、1.2亿元、1.9亿元,复合年增长率为56.2%,对应的毛利率分别为16.9%、17.6%、21.6%。

资料来源:招股说明书

公司毛利率的不断提升主要得益于公司的持续收购战略。2022年毛利率的提升主要是由于三溪堂国药馆(自2022年5月31日起,其财务业绩已并入集团的财务报表)所销售的贵细药材等若干健康产品的毛利率较高;2022年毛利率的提升主要是由于公司收购了三溪堂保健院(自2022年5月31日起,其财务业绩已并入集团的财务报表)以及2023年6月向同仁堂康养转让七家非营利性医疗机构的举办人权益。

2021-2023年,公司分别实现利润-679.3万元、-1,466万元和4,459万元,对应的净利率分别为净利率分别为-1.4%、2.1%和5%,已于2023年实现扭亏为盈。

尽管业务布局广泛,但同仁堂医养的收入主要依赖个别医院,其中,北京同仁堂中医医院及三溪堂保健院贡献了同仁堂医养的大部分收入。2021-2023年,同仁堂医养来自这两家医院的收入分别占总收入的70.1%、59.5%及65.1%;其中,北京同仁堂中医医院的收入分别占总收入的70.1%、44.8%及43.4%。

可比公司对比

本文选取固生堂作为同仁堂医养的可比公司,对两家公司的财务数据进行对比分析。固生堂是一家提供线上线下中医诊疗一体化服务的连锁企业,主要业务涵盖线上中医问诊,以及传统线下的中医诊疗、药店经营,2021年12月10日,固生堂在港交所上市,成为连锁中医和中医医疗服务第一股。从营收、毛利率和净利率来看,同仁堂医养的业务规模和盈利能力与固生堂相比仍有一定差距,但毛利率和净利率一直维持稳定上升的趋势。

资料来源:iFind,Z Research Factory

股权架构

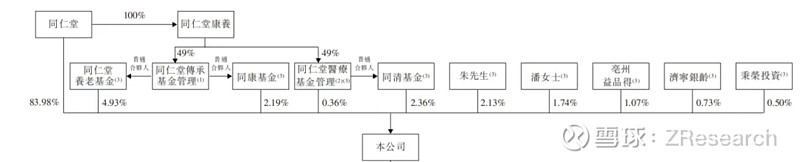

截至IPO前,最终控股股东同仁堂直接持股83.98%,间接通过同仁堂康养、同仁堂传承基金管理、同仁堂医疗基金管理、同仁堂养老基金、同康基金、同清基金持股9.84%,合计行使93.83%的投票权。

朱智彪先生持股2.13%;

潘松琴女士持股1.74%;

亳州益品得(牛品女士99%、牛柏荏先生1%)持股1.07%;

济宁银龄(温永明70%、肖静女士30%)持股0.73%;

秉荣投资(罗剑超最终控制)持股0.50%。

资料来源:招股说明书

行业概览

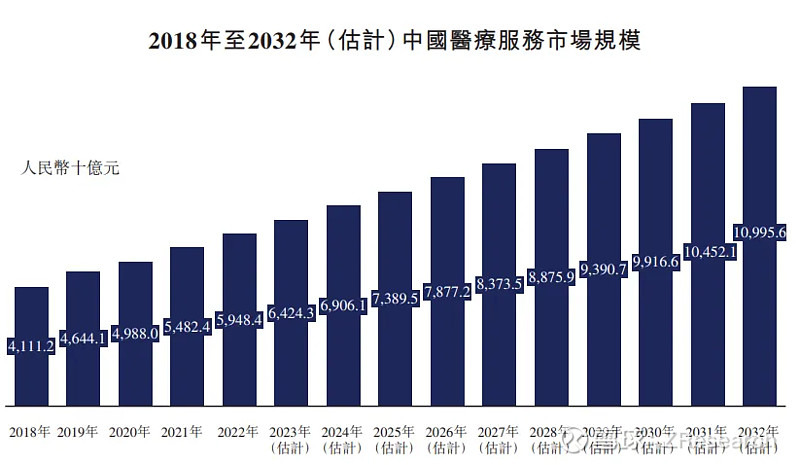

医疗服务行业在中国持续蓬勃发展。随著老龄化人口和慢性病患病率的不断增加,2018年至2022年的中国医疗支出总额和人均医疗支出均有所增长,预计2022年至2032年的复合年增长率分别为7.1%及7.3%。根据弗若斯特沙利文的资料,按医疗服务提供商创造的总收入计,中国医疗服务行业的市场规模从2018年的人民币41,112亿元大幅增长至2022年的人民币59,484亿元,预计2032年将达到人民币109,956亿元,2022年至2032年的复合年增长率为6.3%。

资料来源:弗若斯特沙利文

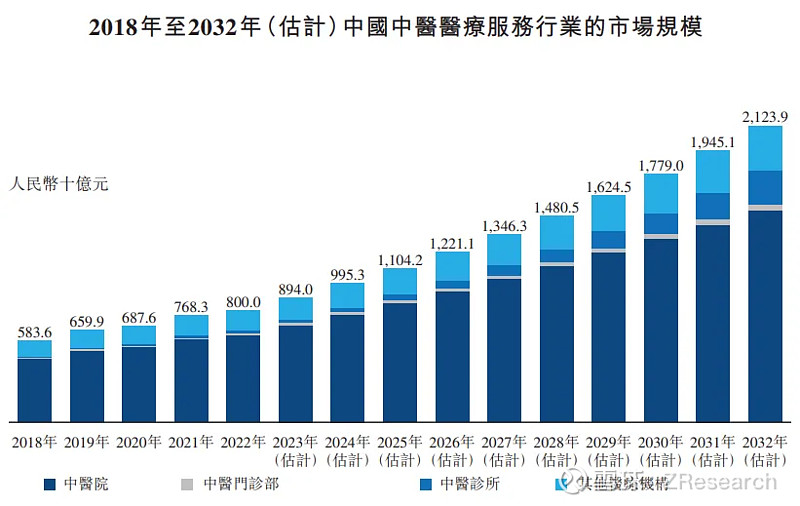

同仁堂医养位于中医医疗服务赛道,行业参与者较为分散,包括中医院、中医门诊部、中医诊所以及提供中医服务的小区卫生机构等在内,尽管按2022年门诊医疗服务收入计,同仁堂医养在非公立中医院集团中排名第一,但其市场份额仅占0.5%,显示出行业的高度分散性。据弗若斯特沙利文数据,中国中医医疗服务行业的市场规模从2018年的人民币5,836亿元增至2022年的人民币8,000亿元,复合年增长率为8.2%,占2022年中国医疗服务行业总市场份额的13.4%,预计2032年将达到人民币21,239亿元,2022年至2032年的复合年增长率为10.3%,占2032年中国医疗服务行业总市场份额的19.3%。

资料来源:弗若斯特沙利文