Z Reseach Factory观点

汽车市场的稳定繁荣也带来的汽车后市场的兴起,作为中国汽车后市场行业SaaS营销及管理服务提供商的领头羊-广联科技近年来业务与收入稳定提升,也在逐渐实现从SaaS营销服务到增值服务的转换,但过高的广告收入是否能带来可持续的增长仍值得投资人的注意。

公司简介

广联科技国际控股有限公司成立于2022年1月12日。公司是一家面向中国汽车后市场行业参与者的车载硬件以及SaaS营销及管理服务提供商,专注于向行业价值链上的行业参与者销售车载硬件产品或提供SaaS营销及管理服务(涵盖SaaS订阅服务及SaaS增值服务)。汽车后市场行业高度分散,由众多子行业组成。根据灼识咨询报告,按2023年收益计,公司在中国汽车后市场行业SaaS营销及管理服务提供商中排名第一,市场份额为6.1%。

投资亮点

成熟的车载硬件以及SaaS营销及管理服务提供商:以2023年收益计,广联科技在为中国汽车后市场行业提供服务的智能网联服务提供商中排名第一,并为中国汽车后市场行业排名第一的SaaS营销及管理服务提供商;

行业特定多元化的产品及服务维持客户增长:于2021年至2023年,使用广联科技SaaS的活跃4S店客户数目分别为1,856名、2,409名及2,612名;于2022年,为667家4S店提供SaaS增值服务,该数目于2023年增至1,429家4S店

经验丰富的资深管理团队:董事长朱雷先生拥有30多年的企业及业务管理经验,首席执行官赵展先生从事汽车后市场行业逾15年,常务副总经理吴珊先生已从事信息技术行业逾30年积累了丰富的经验。

业务模式

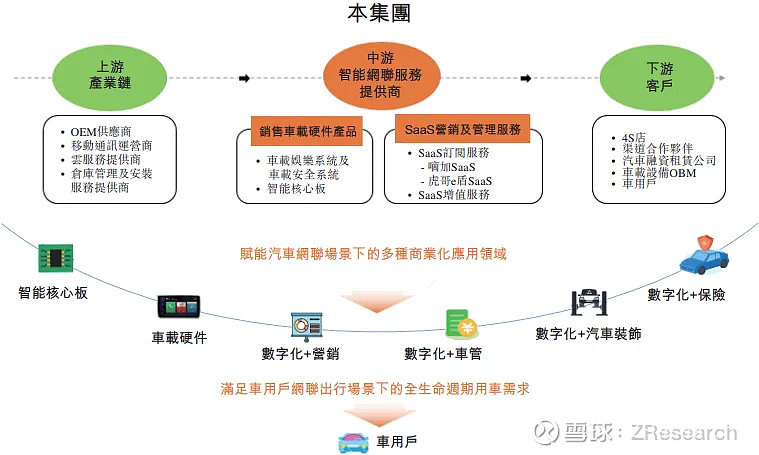

资料来源:招股说明书

上图为公司在产业链中的位置,具体公司业务模式如下:

资料来源:招股说明书

广联科技业务模式包含汽车联网产品及服务的硬件和软件元素,透过车载硬件产品为汽车买家带来增值,同时创造渠道,使4S店以及汽车融资及租赁客户可以触达及╱或管理其车用户客户,并对其进行数字营销。应用广联科技的汽车联网产品及服务,尤其是车载硬件产品亦能加强4S店与车用户客户之间的互动,包括但不限于有关维修及保养事宜的互动及提供协助(如有需要)。嘀加SaaS下的智能线索服务需要与其车载安全硬件互相配合使用,以实现其位置检索功能。公司的SaaS订阅服务收入并非重大依赖车载硬件产品的销量,主要是因为其嘀加SaaS与其车载硬件产品(即用于定位找回功能的车载安全硬件)互动的情况有限。2021年至2023年,广联科技的智能线索服务产生的收益分别为人民币105.7百万元、人民币88.0百万元及人民币73.6百万元。

应用车载硬件产品,包括网联的车载硬件亦为SaaS及SaaS增值服务交付方面赋能,能够更好地满足车用户在整个用车时期的需求及4S店客户的营销需求,从而加强4S店客户与车用户的联系。车用户亦受益于广联科技的SaaS增值服务,包括提高汽车使用体验,如加强汽车装饰,可提高他们所拥有车辆的满足程度。凭借广联科技的SaaS增值服务,公司亦帮助4S店客户提供满足车用户整个用车期间需求的服务。

产品服务介绍

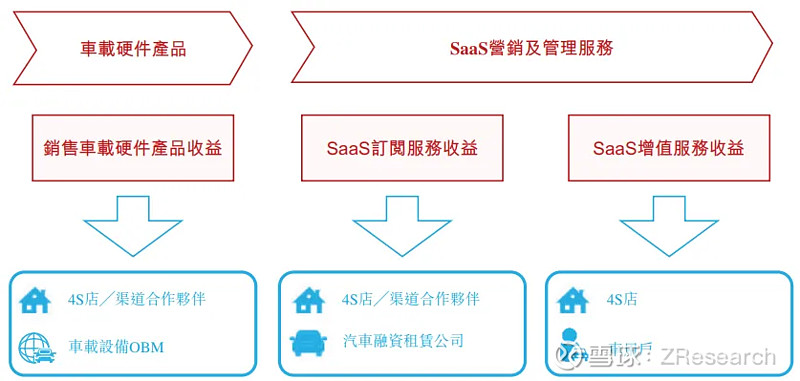

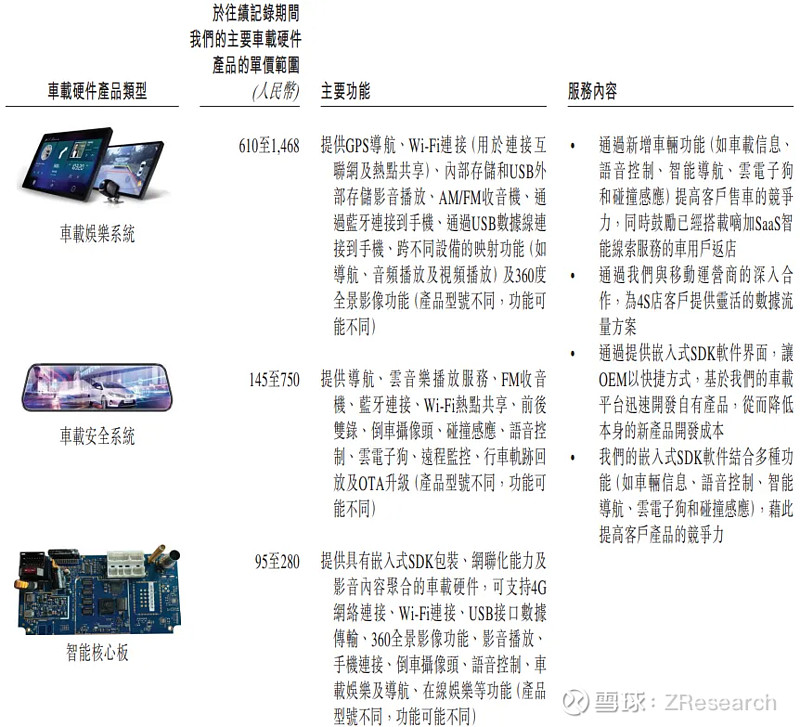

如业务模式所介绍,公司的收入来源于两部分:1)车载硬件产品;2)SaaS营销及管理服务。其中车载硬件产品分类下面几类:

资料来源:招股说明书

SaaS营销及管理服务分为SaaS订阅服务及增值服务,其中,SaaS订阅服务包括(i)嘀加SaaS,其为4S店客户及渠道合作伙伴提供SaaS营销及管理服务及(ii)虎哥e盾SaaS,其为汽车融资租赁公司提供SaaS管理服务。虎哥e盾SaaS封面如下图所示:

资料来源:招股说明书

SaaS增值服务在满足车用户需求的同时亦帮助4S店客户订立新交易、增加收益,助力4S店客户透过SaaS订阅服务实现高用户黏性,并在SaaS增值服务上取得成功:

资料来源:招股说明书

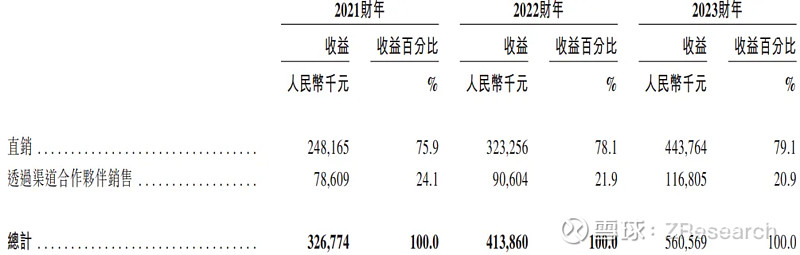

销售网络及客户

广联科技的销售主要通过以下方式进行:(i)由公司的销售及营销团队直接销售,及(ii)通过渠道合作伙伴分销公司的车载硬件及SaaS产品。下表载列于2021年至2023年记录期间按销售渠道划分的收益明细:

资料来源:招股说明书

创始人及公司发展历程

朱雷先生,59岁,为创始人之一、董事长兼执行董事。朱雷在企业及业务管理方面拥有逾30年经验。于1988年8月至1994年7月,朱雷最初就职于南京大学科技实业(集团)公司(前称南京大学科技开发总公司),主要负责科技产品开发及产品推广。于1995年12月至1996年5月,其担任南京美丽华鞋业有限公司董事长。于1997年5月至2010年6月,其担任三胞集团有限公司(三胞集团)副董事长及总裁。于2004年9月至2011年 3月,其先后担任江苏宏图高科技股份有限公司(江苏宏图)的监事、总裁、副董事长、董事长及董事,该公司主要从事零售、金融服务、艺术品拍卖及科技制造。

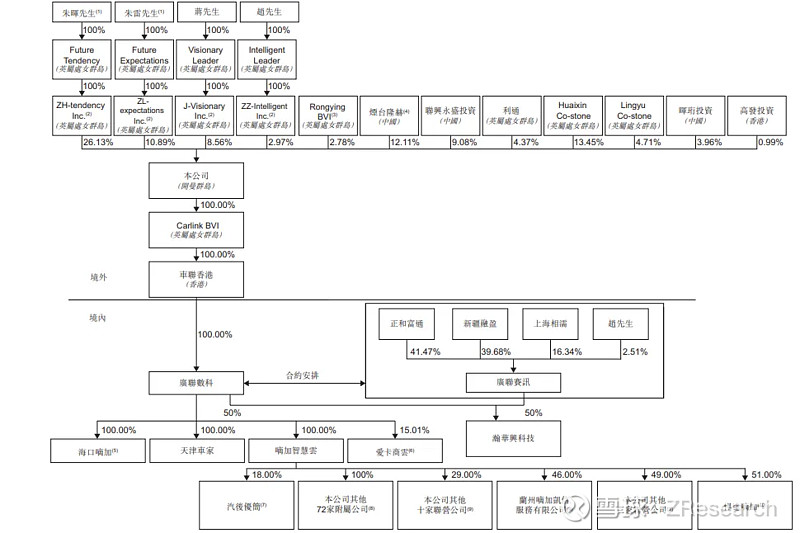

股权结构

朱雷先生、朱晖先生拥有公司51.33%的投票权,为公司的控股股东及一致行动人。其中,朱雷先生及朱辉先生分别持股10.89%及26.13%。同时,二人通过J-Visionary、ZZ-Intelligent及Rongying BVI,持有14.31%的股份。

怀昕投资通过Huaixin Co-stone持股13.45%;

烟台隆赫持股12.11%;

联兴永盛持股9.08%。

资料来源:招股说明书

行业前景

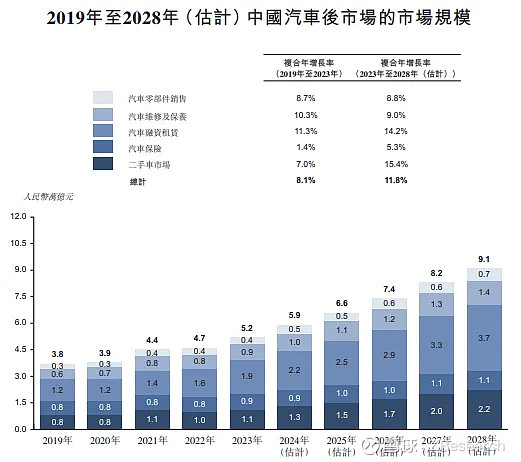

于2019年至2023年间,中国汽车后市场行业的市场规模按复合年增长率8.1%增长,于2023年达至人民币5.2万亿元。鉴于中国经济前景乐观及乘用车的汽车保有量增长,汽车后市场行业的市场规模预期将于2028年达至人民币9.1万亿元,2023年至2028年的复合年增长率为11.8%。

资料来源:中国乘用车市场信息联席会、中国汽车流通协会、灼识咨询

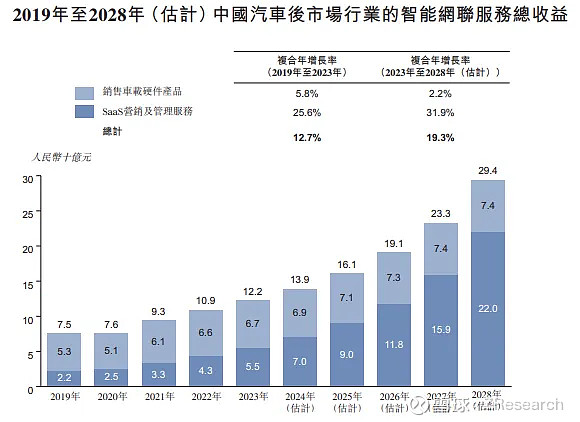

汽车后市场行业的智能网联服务在ICV的持续完善及发展的推动下快速发展。因此,中国汽车后市场行业智能网联服务的总收益由2019年的人民币75亿元增至2023年的人民币122亿元,复合年增长率为12.7%。未来,汽车后市场行业的智能网联服务将拥有更广泛且更深层的应用场景,尤其是维修、二手车销售服务及UBI续保。因此,预期汽车后市场行业智能网联服务的总收益将于2028年达到人民币294亿元,2023年至2028年的复合年增长率为19.3% 。

资料来源:中国乘用车市场信息联席会、中国汽车流通协会、国家统计局、工信部、中国银保监会、灼识咨询

财务情况

资料来源:招股说明书

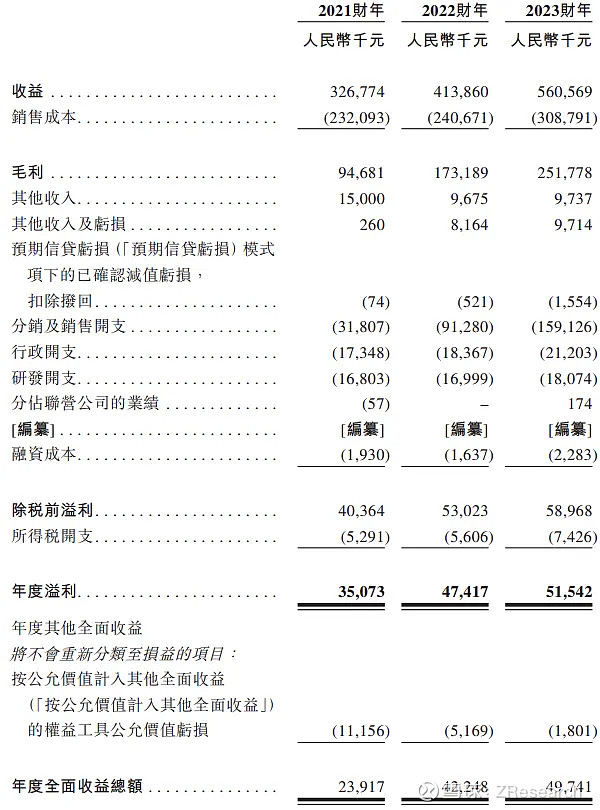

公司的营收持续增长,从2021财年至2023财年(下同),分别为3.2亿元、4.1亿元及5.6亿元,复合年增长率为31.0%。

同样地,公司的毛利则以更快的速度增长,同期分别为9468万元、1.7亿元及2.5亿元,复合年增长率达到63.1%,对应毛利率分别为28.9%、41.8%及44.9%。

在该等基础上,公司的盈利能力尚可,同期净利润分别为3507万元、4741万元及5154万元,复合年增长率21.2%,对应净利率分别为10.7%、11.4%及9.2%。

传统业务收入不稳,新业务依赖广告投入

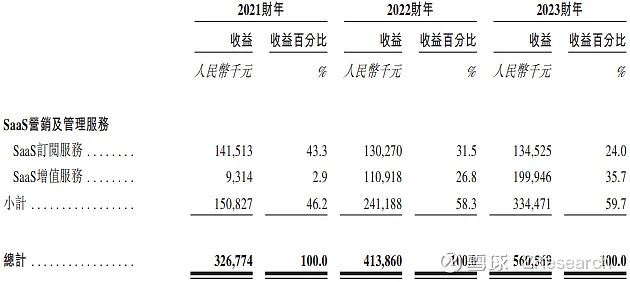

招股书显示,报告期内,来自销售车载硬件产品的收入占比依次为53.8%、41.7%、40.3%;来自SaaS营销及管理服务的收入占比依次为46.2%、58.3%、59.7%。从2022年起。广联科技的业务比重出现调整,SaaS营销及管理服务逐渐成为更重要的业务。其中,同一时期内,SaaS营销及管理服务中,来自SaaS订阅服务的收入占比依次为43.3%、31.5%、24.0%;来自SaaS增值服务的收入占比依次为2.9%、26.8%、35.7%。

根据招股书给出的上述两项订阅业务的具体收益显示,嘀加SaaS的收益依次为1.14亿、1.08亿、1.14亿,毛利率依次为43.5%、39.0%、37.1%;虎哥e盾SaaS的收益依次为2711.4万、2180.5万、2061.7万,毛利率依次为43.0%、44.8%、45.1%。一方面,嘀加SaaS的收入较为稳定但是毛利率下滑严重,另一方面,虎哥e盾SaaS的收入逐步下滑,但是毛利率有所好转。某种程度上,这两项订阅业务均存在不稳定性。

资料来源:招股说明书

由此,目前广联科技将重心转移至SaaS增值服务。报告期内,SaaS增值服务的收入依次为9314万、1.11亿、1.99亿。广联科技多次强调,销售团队对SaaS增值服务的重要作用。SaaS增值服务显著增加是由于市场需求不断增长,服务种类有所增加,公司于2021年加大力度扩展销售以推广SaaS增值服务,及公司在主要地区设立当地办事处的策略,使本集团的直销队伍能支持区域销售,从而扩大销售网络及客户群。

大量的广告开支投入以促进SaaS增值收入是非常常见的市场推广策略,但过度依赖广告开支长期看来会面临递减效应,这意味着,公司需要不断增加广告以维持相同的广告增长率。其次,过度依赖广告开支带来的流量增长会掩盖产品或服务本身的质量问题,一旦产品服务无法满足需求,即使通过广告吸引了大量客户,这些用户也可能迅速流失,从而难以实现可持续增长。