Z Reseach Factory观点

成立于1946年的武汉有机控股有限公司曾于2005年谋求美股上市,折戟后分别于2022年6月,2023年2月谋求港股上市,终于在2024年5月31日通过聆讯。作为国内苯甲酸生产的龙头商,受行业上下游供给影响,营收与净利润均在下降,如何应对上游石油价格的不稳定性与下游供过于求的市场值得投资人持续关注。

公司简介

武汉有机控股的前身可追溯至1946年,公司第一家营运的附属公司怡生盐号汉口分号成立后,经过改制,于1966年重新更名为武汉有机合成化工厂。公司是是中国及全球市场顶尖的甲苯衍生品供应商,按2023年的销售收入计,公司是中国最大的苯甲酸及苯甲酸钠生产商以及第二大苄醇生产商。

投资亮点

市场份额居于前列:根据弗若斯特沙利文报告,按2023年的销售收入计,公司是中国最大的苯甲酸及苯甲酸钠制造商以及第二大苯甲醇制造商,于全球市场,2023年在苯甲酸及苯甲酸钠制造商中位居第二及在苯甲醇制造商中位居第三;

下游有望达到供需平衡,改变让利销售的困境:国内外经济复苏将带动苯甲酸、苯甲酸钠及苯甲醇的消费回升,因而提升产能利用率,且2024年并无新建成产能投产,供需有可能达致平衡;

分销网络广泛,客户群数量庞大:公司于中国以及全球市场超70个其他国家销售产品,于中国及全球市场的行业排名及市场份额证实公司于甲苯衍生品的领先地位。

业务模式

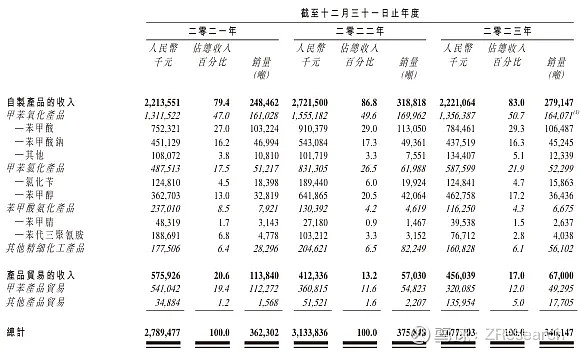

2021-2023年,武汉有机控股的主要收入来自于自制产品销售,占有关期间总收入约79.4%、86.8%及83.0%。此外,亦有来自于商品贸易的收入,下表记载了按业务划分的销量,收入及占总收入百分比:

资料来源:招股说明书

产品介绍

根据招股说明书总结主要产品介绍如下:

资料来源:招股说明书,Z Research Factory

销售网络及客户

公司的销售团队负责其直销模式的业务开发、产品交付联络及售后服务。此外,其销售团队亦负责与分销商保持定期联系,并就产品贸易业务与制造商及贸易公司协调。销售团队组长向其相关销售分部主管汇报,再由主管上报总裁。

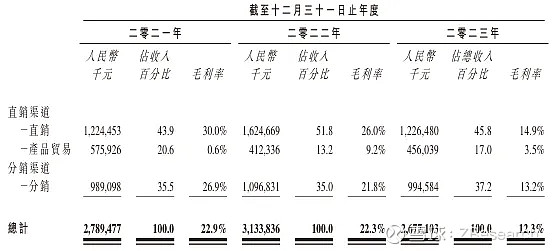

公司通过直销渠道及分销渠道的方式销售产品。在国内及全球市场的全方位分销网络覆盖广泛,客户群数量庞大。下表记录2021-2023年按渠道划分的销售明细:

资料来源:招股说明书

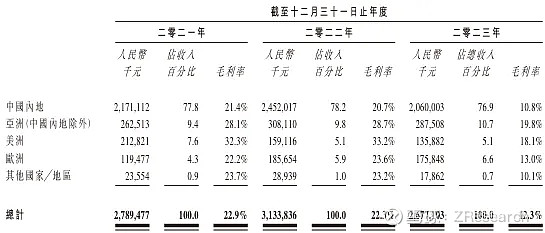

公司于中国以及全球市场超70个其他国家销售产品。下表展示了于2021-2023年按客户所在地划分的收入分析:

资料来源:招股说明书

创始人

邹晓虹先生,63岁,执行董事兼董事会主席。主要负责公司的整体战略及主要营运决策。邹先生于有机化学行业拥有逾38年经验,曾任应城市武瀚有机材料有限公司及湖北西尼美香料有限公司的主席。山东科源制药股份有限公司副主席及董事。中国武汉市葛店化工厂职工大学取得化工机械专业的大专学历。获湖北省劳动和社会保障厅授予高级经营师资格及获湖北省人力资源和社会保障厅授予正高级高级工程师资格。

陈平先生,60岁,执行董事兼联席公司秘书。于企业管理方面拥有逾24年经验。陈先生担任副总经理及于若干公司担任经理。于中国的北京对外贸易学院主修外贸英语。北京对外贸易学院取得经济学学士学位,自中国复旦大学取得经济学硕士学位。彼于二零零一年十月获武汉市人事局授予经济师资格。

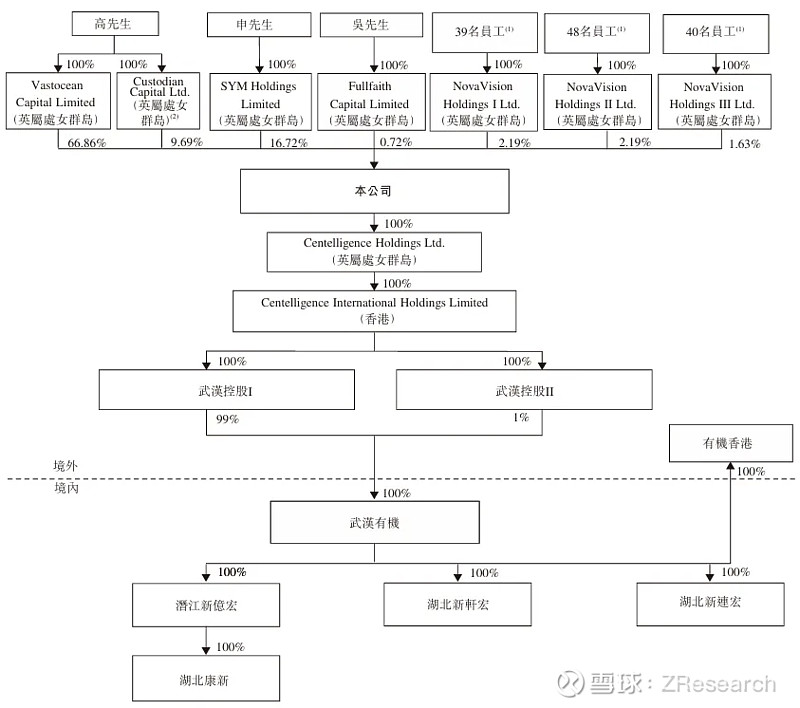

股权结构

资料来源:招股说明书

高雷先生,通过Vastocean Capital持股66.86%;

Custodian Capital Ltd.持股9.69%(不会行使投票权,其中包括202名职工合股基金受益人持股0.78%、未回应股东:179名职工合股基金受益人及4964名柜台股股东持股8.92%);

申英明先生,通过SYM Holdings持股16.72%;

吴满忠先生,通过FullFaith Capital持股0.72%;

三个员工持股平台NovaVision(I、II、III)分别持股2.19%、2.19%、1.63%。

行业前景

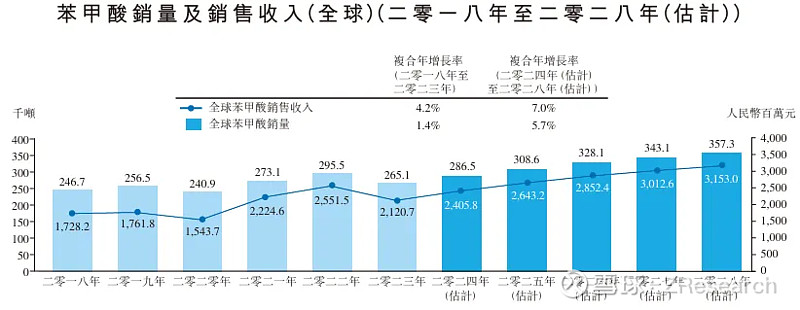

全球苯甲酸销量由2018年约24.67万吨增加至2023年约26.51万吨,复合年增长率为1.4%。苯甲酸的全球销售收入由2018年约人民币17.3亿元增加至2023年约人民币21.2亿元,复合年增长率为4.2%。

资料来源:弗若斯特沙利文

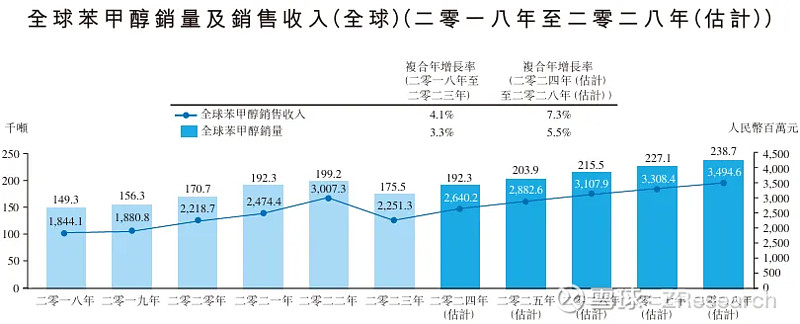

2023年,公司的苯甲酸收入占公司总营收的29.3%,排名第二的为苯甲醇,占17.2%,有关产品的介绍在上文提到过。全球苯甲醇销量由2018年约14.93万吨增加至2023年约17.55万吨,复合年增长率为3.3%。全球苯甲醇销售收入由2018年约人民币18.4亿元增加至2023年约人民币22.5亿元,复合年增长率为4.1%。

资料来源:弗若斯特沙利文

财务情况

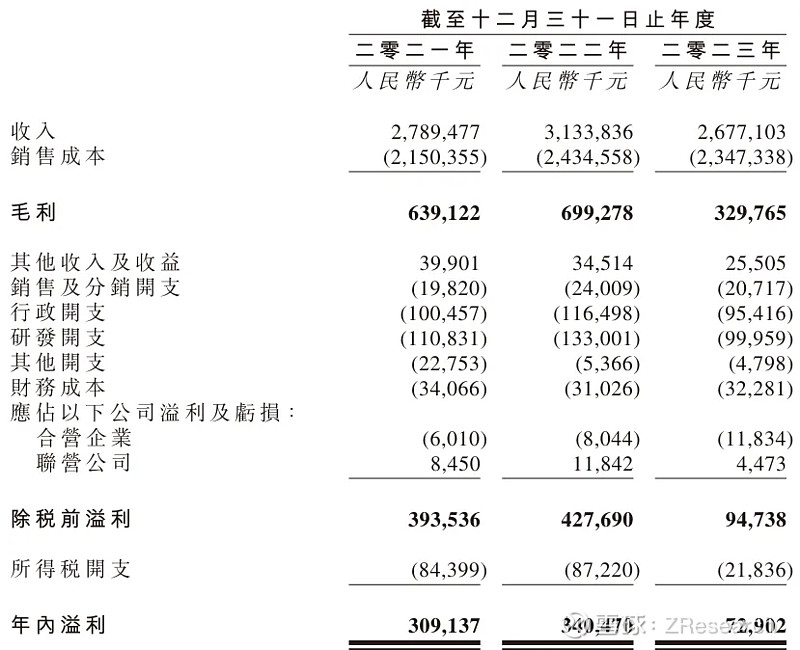

资料来源:招股说明书

在过去的2021年、2022年和2023年三个财政年度,武汉有机控股的营业收入分别为人民币27.89亿、31.34亿和26.77亿元,相应的净利润分别为人民币3.09亿、3.40亿和0.73亿元。营业收入和净利润双双下降,2023年降幅分别超过14%、78%。这主要由于公司主要自制产品销售毛利率连续下滑,不仅拖累了业绩,也导致盈利能力出现颓势。

报告期内,自制产品的平均售价分别为8909元/吨、8536元/吨和7957元/吨,销售均价连年下滑,2023年平均售价相较2022年下降约7%。根据招股说明书,这是由于为疫情后经济复苏不及预期导致下游需求大幅减少,同时市场有新玩家进入被迫打价格战保留市场份额,导致产品销量及价格下降。

下游供需有望稳定,上游石油价格仍充满未知

公司的主营业务为甲苯及甲苯衍生物,因此,对该产品上下游分析更为重要。公司创造营收最高的产品为苯甲酸:苯甲酸的平均单价由2018年的每吨人民币6,500元增至2023年的每吨人民币7,500元,复合年增长率为2.9%,其中2020年至2021年的增长率较高,原因为下游市场需求旺盛及COVID-19导致原材料供应短缺的多重影响。苯甲酸钠及苯甲醇的价格于2018至2021年呈现相对稳定的趋势,于2021年分别达至每吨人民币8,600及每吨人民币12,900元。此三种产品的价格在2022年出现大幅增长,主要由于甲苯及布伦特原油价格的显著增长。

但随着原材料价格上涨,生产出的苯甲酸、苯甲酸钠及苯甲醇的平均单价于2023年出现下降,原因为市场上原材料价格下降、下游产品需求下降及产能利用率下降,同时总产能增加。未来,国内外经济复苏将带动苯甲酸、苯甲酸钠及苯甲醇的消费回升,因而提升产能利用率,且2024年并无新建成产能投产,供需有可能达致平衡。此外,下游产品需求复苏将增加原材料需求,长远而言会令原材料价格上升。

因此,预期自2024年开始,随着下游产品需求恢复及原材料价格上涨,平均单价将保持稳定增长趋势。但由于上游石油及甲苯价格的不可确定性,武汉有机控股能否实现营收的复苏依旧是未知数。