Z Reseach Factory观点

受下游人工智能技术发展及电子产品更新迭代的推动,全球及新加坡半导体市场不断增长,带动半导体精密部件加工行业增长,叠加疫情因素,以半导体业务为重心的元续科技因此受益,2022年业务快速增长,实现了扭亏为盈。但2023年,半导体需求回调,元续科技营收毛利均呈现下降趋势,公司还存在客户集中度高、账上现金较少等风险,财务数据不够亮眼,盈利能力以及资金管理能力有待增强。

公司简介

元续科技成立于2000年是一家总部设于新加坡的精密工程服务供应商,专门为半导体及其他界别的国际公司提供精密机加工及精密焊接服务。根据灼识咨询报告,2023年,元续科技在新加坡精密部件工程行业的半导体分部按收益计排名第五,市场占有率为3.3%。

投资亮点

1、市场排名第五。根据灼识咨询报告,2023年,元续科技在新加坡精密部件工程行业的半导体分部按收益计排名第五,市场占有率为3.3%;

2、与知名国际客户建立了长期及强稳的业务关系;

3、具备先进的生产技术、制造能力以及优秀的工程师。

业务模式

元续科技致力于为不同界别的原设备制造商及合约制造商提供卓越的精密工程服务,涵盖精密机加工服务和精密焊接服务两大核心领域。

1、精密机加工服务。这一服务通过高精度的机械加工过程,精准地将物料从工件上移除,以打造出具有紧密公差要求的零件和部件,其精确度高达数百微米级别。

2、精密焊接服务。这一服务通过极为精确且可控的方式,将先进的焊接设备和特定的焊接技术应用于工件之上,尤其适用于小型部件、对尺寸公差有严格要求或是需要焊缝几乎不可见的部件。

元续科技已与主要客户建立稳固及长期的业务关系。2022年及2023年,来自五大客户的收益分别为约2,980万坡元及3,100万坡元,分别占总收益的约76.0%及80.0%;来自最大客户的收益分别为约1,240万坡元及900万坡元,分别占总收益的约31.8%及23.1%。目前元续科技已与五大客户平均建立及维持约十一年的业务关系。精密部件工程行业半导体分部的市场参与者有高度集中的客户基础属于正常现象,因为终端应用半导体制造设备行业由几名先进半导体设备制造商集中主导,根据灼识咨询报告,以收益计,2023年年三大市场参与者占全球市场份额超过40%,公司的客户A于2023年为全球半导体制造设备行业的行业翘楚,占市场份额约19.5%。

元续科技的业务总部坐落于新加坡,同时在新加坡和马来西亚均建立了完备的生产设施。这些设施配备了功能领先、规格卓越的机械设备,为公司的生产活动提供了坚实的硬件基础。公司的机器与设备具有广泛的适用性,能够服务于众多终端使用行业,生产出多样化的产品。

截至2022年及2023年12月31日止年度,新加坡厂房的精密机加工使用率分别为约52.5%及40.9%,而精密焊接使用率则分别为约78.3%及118.6%,马来西亚厂房的精密机加工使用率分别为约46.2%及48.4%。根据灼识咨询报告,精密机加工及精密焊接行业生产设施于业绩纪录期的行业平均使用率均介于40%至80%。因为为半导体行业生产的零部件的标准化程度较低,而且更为复杂,所以专攻半导体行业的公司的使用率较低,在40%-60%之间。

公司的技术人员具备深厚的专业技能,能够熟练掌握各种生产工艺,从而能够灵活应对不同客户的需求,提供量身定制的服务。

财务情况

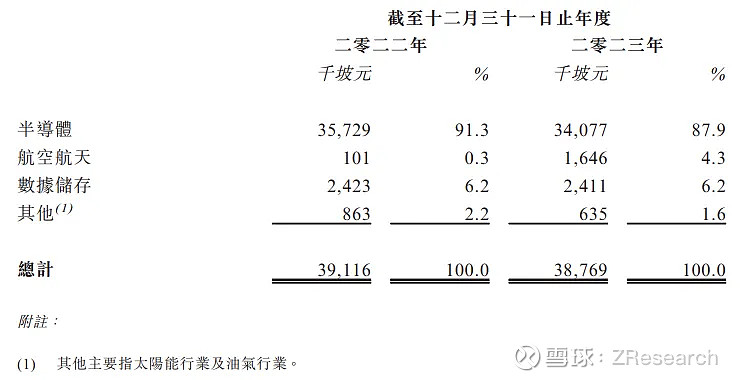

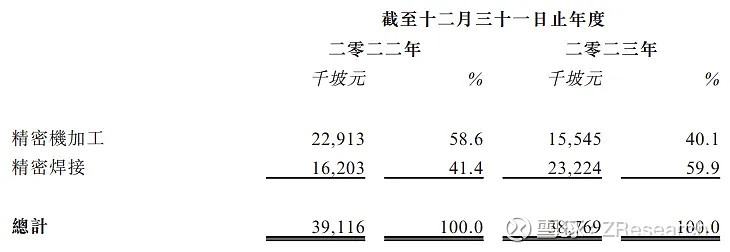

招股说明书显示,2022和2023年,元续科技分别实现营收3,911.6万坡元和3,876.9万坡元。其中,按服务类别划分,2023年精密机加工收益占比为40.1%,精密焊接收益占比为59.9%;按客户界别划分,2023年半导体行业收入占比为87.9%,即半导体精密部件工程业务是元续科技收益的主要来源;按地位位置划分,元续科技的收入主要来源于新加坡和马来西亚,两地的收入合计占总收入的79.7%。据招股说明书内容,收入未有增长主要是由于新冠疫情促使2022年半导体行业生产及需求激增,导致存货堆积,进而使得2023年精密机加工业务的需求和收益下降,影响总营收下降。

资料来源:招股说明书

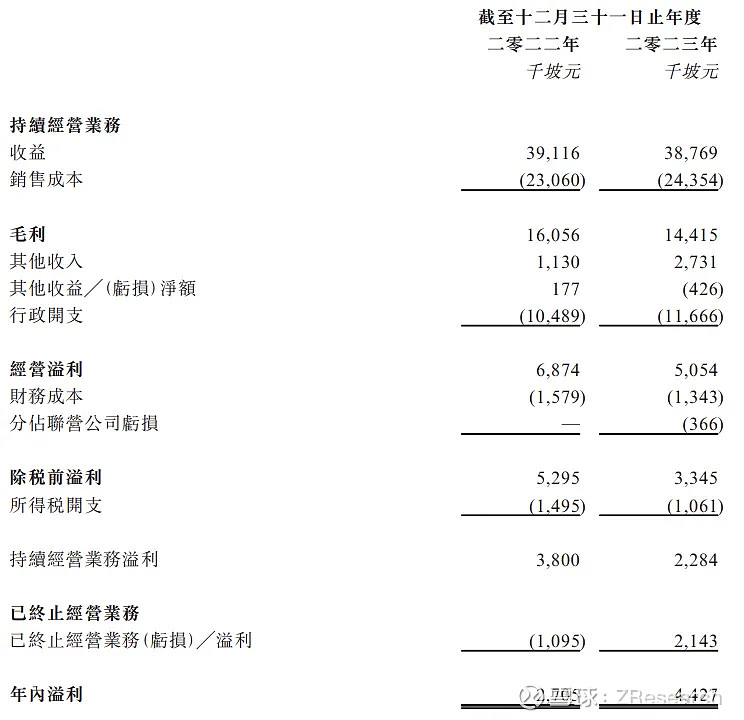

2022和2023年,元续科技的毛利分别为1,605.6万坡元和1,441.5万坡元,毛利率分别为41.05%和37.18%,毛利率下降主要是受精密机加工业务毛利率下降的影响。据招股说明书内容,精密机加工业务的毛利率下降主要是由于精密机加工业务的销售成本包括大部分间接成本,相对固定,在收益2023年减少约32.2%的情况下销售成本仅减少18.2%,使得毛利率由43.2%下降至31.4%,进而造成总体毛利率的下降。

资料来源:招股说明书

2022和2023年,元续科技的净利润分别为270.5万坡元和442.7万坡元,净利率分别为6.92%和11.42%。在营收和毛利均下降的情况下,元续科技2023年的净利率有所上升,主要是由于已终止经营业务收益增加,即出售Metaoptics Technologies获得了约250万坡元的收益。

资料来源:招股说明书

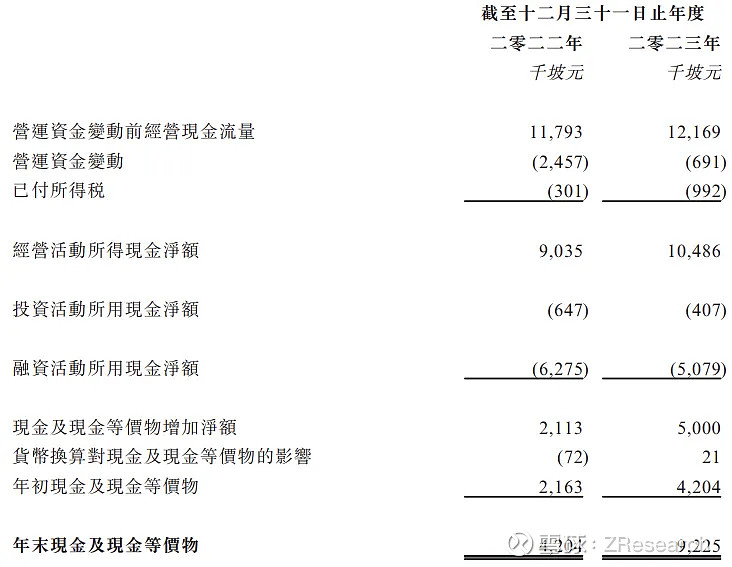

截至2023年12月31日,公司账上现金922.5万坡元,经营活动现金流为1,048.6万坡元,而流动负债为1561.5万坡元,账上现金不足以偿还流动负债,具有一定的现金流不足风险。

资料来源:招股说明书

可比公司对比

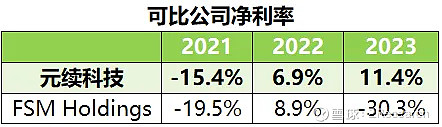

本文选取FSM Holdings作为元续科技的可比公司,对两家公司的财务数据进行对比分析。从收入来看,元续科技的营收水平持续高于FSM Holdings;从毛利率和净利率来看, 2022年净利率和毛利率低于FSM Holdings,2023年反超FSM Holdings,但净利率的提高主要是得益于出售Metaoptics Technologies获得了一定收益。

本文选取FSM Holdings作为元续科技的可比公司,对两家公司的财务数据进行对比分析。从收入来看,元续科技的营收水平持续高于FSM Holdings;从毛利率和净利率来看, 2022年净利率和毛利率低于FSM Holdings,2023年反超FSM Holdings,但净利率的提高主要是得益于出售Metaoptics Technologies获得了一定收益。

资料来源:iFind,Z Research Factory

资料来源:iFind,Z Research Factory

资料来源:iFind,Z Research Factory

创始人

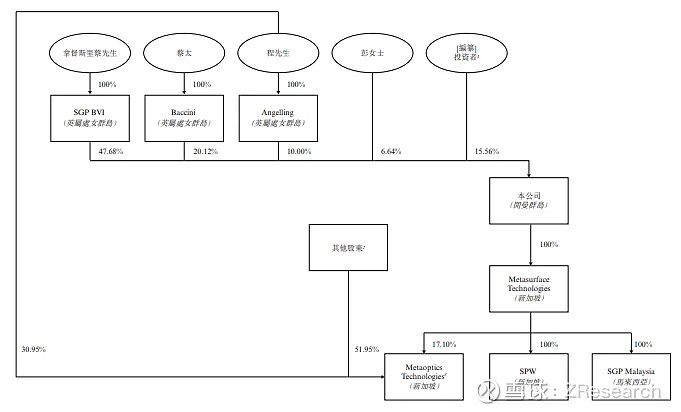

拿督斯里蔡水理先生于2000年创立元续科技,凭借其在高精度及工具设计方面超过30年的宝贵经验,带领公司实现了积极良好的策略发展及业务扩张。

融资情况

自成立以来,公司共经历了3轮融资,融资金额分别为391万坡元、288万坡元、100万坡元,投资者包括MMI、Accelerate(新加坡科技研究局商业化部门)等。最后一轮融资过后,公司估值为4,000万坡元。

资料来源:招股说明书

股权架构

截至IPO前,蔡先生通过SGP BVI持股47.68%;蔡太余伟娟通过Baccini持股20.12%;程先生通过Angelling持股10%;彭女士持股6.64%。

资料来源:招股说明书

行业概览

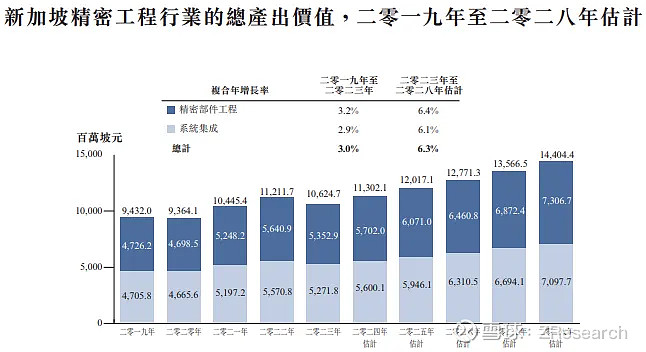

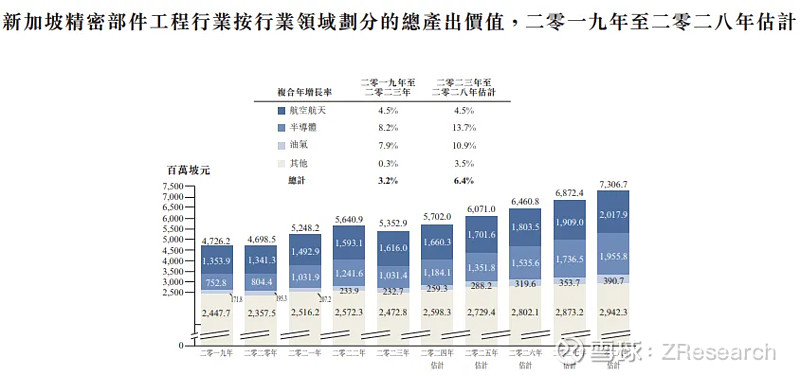

根据灼识咨询报告所述,精密工程行业的全球产出价值由2019年的约4,034亿坡元增至2023年的约5,257亿坡元,并预期于2028年进一步增至6,465亿坡元,2023年至2028年的复合年增长率约为4.2%。新加坡政府十分重视精密部件工程行业,并推出多项利好政策及措施,例如《产业转型蓝图》(ITM)及《精密工程业数码化蓝图》(IDP),推动业界进一步发展。新加坡精密工程行业的产出价值由2019年的约94亿坡元增至2023年的约106亿坡元,并预期于2028年进一步增至144亿坡元,2023年至2028年的复合年增长率约为6.3%。

资料来源:招股说明书

据灼识咨询报告所示,精密工程行业可满足不同终端应用行业的需要,比如半导体、航空航天和数据储存,行业的成长与终端应用行业的成长和发展大势密不可分。于业绩纪录期,元续科技收益的主要部分源自半导体制造设备行业的主要客户,因此,财务表现及日后增长取决于全球半导体行业整体增长状况。

新加坡半导体分部的产出价值由2019年的7.53亿坡元增加至2022年的12.42亿坡元,并于2023年轻微下降至10.31亿坡元,2019年至2023年的复合年增长率为8.2%。由2024年第三季开始,受人工智能技术需求及电子产品及集成电路销售急增带动,全球及新加坡半导体市场预期将恢复增长趋势。由于5G科技、消费电子及云端服务等下游行业快速发展,新加坡精密部件工程行业的半导体分部预料将进一步增长至2028年的19.56亿坡元,2023年至2028年的复合年增长率为13.7%。

资料来源:招股说明书