撰文 | 郑佳雨

设计 | TIAN

Z Reseach Factory观点

随着电商的兴起,市场对于使用,购买SaaS软件的意愿也在提升。聚水潭作为国内最大的电商SaaS ERP提供商,近年来收入不断提升,但却仍不见盈利。是否能留存庞大忠诚的客户群,更新产品适应客户的需求,通过规模效应降低获客成本,仍是每一个SaaS公司都需面对并解决的问题。

公司简介

聚水潭是一家为电商卖家提供SaaS ERP应用的公司,成立于2014年9月26日,总部位于上海。公司是中国最大的电商SaaS ERP提供商,以2023年的相关收入计,聚水潭占据23.2%的市场份额。(所谓的SaaS ERP应用,指的是一种集成管理系统,主要用于管理企业各个方面的资源和业务流程,包含订单管理、仓储管理、商品管理等功能。)

投资亮点

公司市场份额高:根据灼识咨询的资料,以2023年的相关收入计,聚水潭是中国最大的电商SaaS ERP提供商,占据23.2%的市场份额。在中国电商运营SaaS市场中,按2023年SaaS总收入计算,同样排名第一,市场份额为7.5%。

营销运营能力强,各项指标优秀:LTV(用户终身价值)/CAC(单个用户获取成本)比率在业绩记录期处于市场领先水平,该比率在2021年、2022年及2023年均超过6倍。

知名投资者参与投资:作为SaaS赛道早期入局者,聚水潭先后吸引了阿米巴、微光、红杉、高盛、蓝湖资本等知名机构入局,2015年至2020年期间共获得7轮融资,2020年C轮融资后估值达60亿元,较天使轮时增长超70倍。

业务模式

资料来源:招股说明书

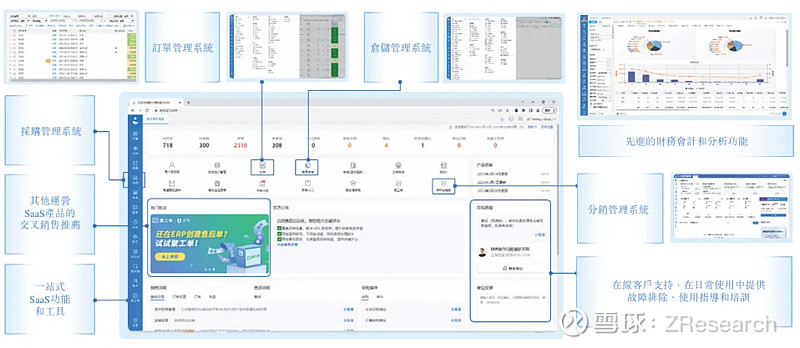

聚水潭ERP是公司的核心SaaS产品,该服务满足商家客户在电商平台上处理电商订单相关的关键需求。商家可通过聚水潭ERP轻松整合、同步及统筹协调其所有店铺、订单、产品、库存,管理其各平台的运营或财务数据,享受便捷的跨平台业务体验。

以ERP为核心,公司进一步扩大产品和服务范围并延伸至其他电商运营SaaS产品,现已成为一站式电商SaaS提供商。丰富的SaaS工具可满足电商参与者的各类需求,使其具备财务会计、管理报告及分析、工作流程管理及批发市场采购等能力。

产品介绍

资料来源:Z Research Factory

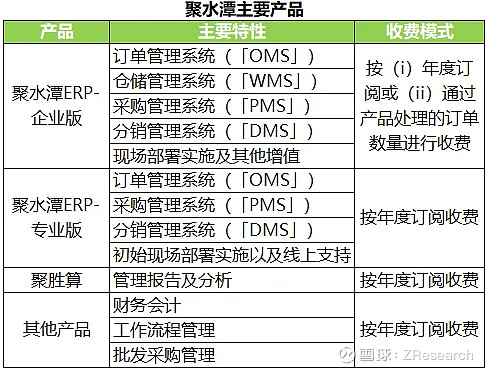

聚水潭ERP提供的主要功能包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)及分销管理系统(DMS)等。根据灼识咨询报告,聚水潭ERP已成为最受中国商家欢迎的电商SaaS ERP品牌。

此外,其丰富的其他SaaS产品可满足电商参与者的各类需求,使其具备财务会计、管理报告及分析、工作流程管理及批发市场采购等能力。使用其产品后,用户可以更好地协同内部资源及与外部合作伙伴(包括供应商、分销商、物流及仓储服务供应商)。

资料来源:招股说明书

销售网络及客户

聚水潭的SaaS产品专注于电商行业,客户主要是各大电商平台的电商商家。截至2021年、2022年及2023年12月31日止年度,SaaS客户的总数从3.3万名增至4.7万名,并进一步增至6.2万名。于业绩记录期,并无严重依赖任何单一客户。于2021年、2022年及2023年各年,其五大客户合共占相关年度总收入的1.8%、1.2%及1.2%。于2021年、2022年及2023年各年,其最大客户占相关年度总收入的0.6%、0.3%及0.5%。此外,大部分客户(超过60%)为日均订单超过100单的大型商家。下面为按行业划分的客户数量:

资料来源:招股说明书

创始人

骆海东,聚水潭创始人兼CEO,拥有超过二十六年传统及电商ERP的研发和实施部署经验。1995年取得上海大学理论电工专业硕士学位之后,骆海东曾先后就职于晟讯科技和嘉兴麦宝。线下ERP深耕多年,让他明显感知到线下刚需的不明显,而电商随着店铺越来越多而增长放缓,亟需精细化管理。2014年1月,创建聚水潭,通过6年多的时间,将聚水潭打造成为中国最大的电商SaaS ERP服务商。

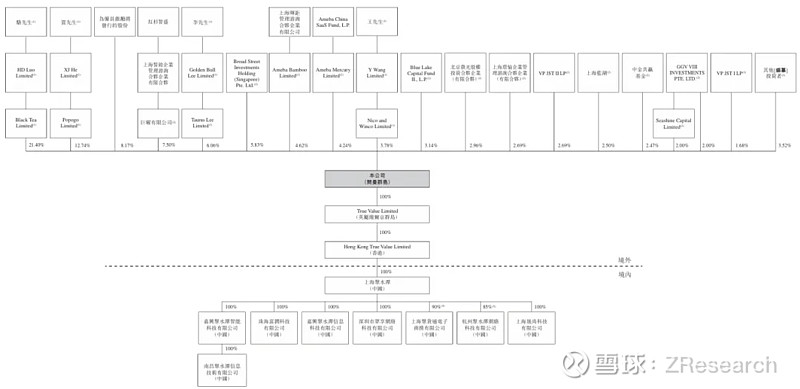

股权结构

资料来源:招股说明书

公司董事会主席、执行董事兼CEO骆海东通过Black Tea Limited持股聚水潭21.40%股份;

贺兴建通过Popogo Limited持股12.74%;

Ameba Bamboo Limited持股10.86%;

北京微光则持股2.96%。

行业前景

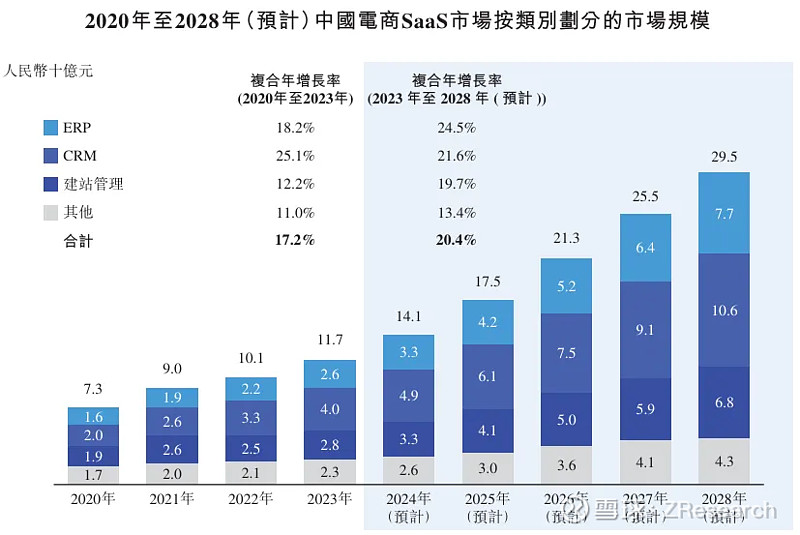

中国电商SaaS市场经历了指数级增长。根据灼识咨询的数据,中国电商SaaS市场规模已从2020年的人民币73亿元增长至2023年的人民币117亿元,复合年增长率为17.2%,并预计将按20.4%的复合年增长率进一步增长至2028年的人民币295亿元。

资料来源:灼识咨询

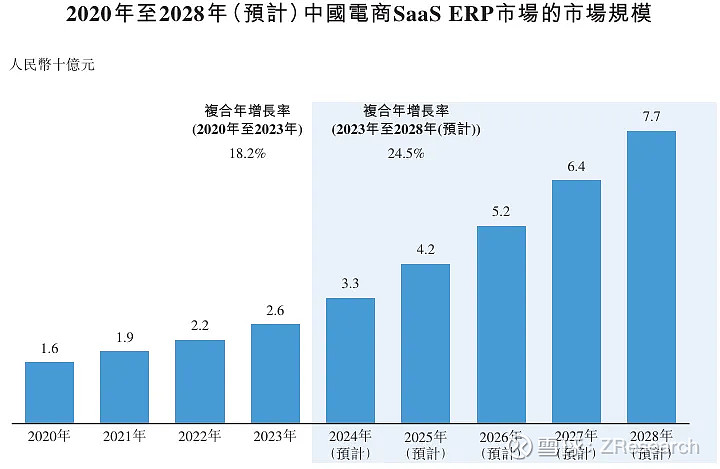

其中,电商SaaS ERP市场在过去数年迅速扩张。根据灼识咨询的数据,中国电商SaaS ERP市场规模(按商家支出计)从2020年的人民币16亿元增长至2023年的人民币26亿元,复合年增长率为18.2%,预计2028年将进一步增长至人民币77亿元,是2023年的三倍。

资料来源:灼识咨询

财务情况

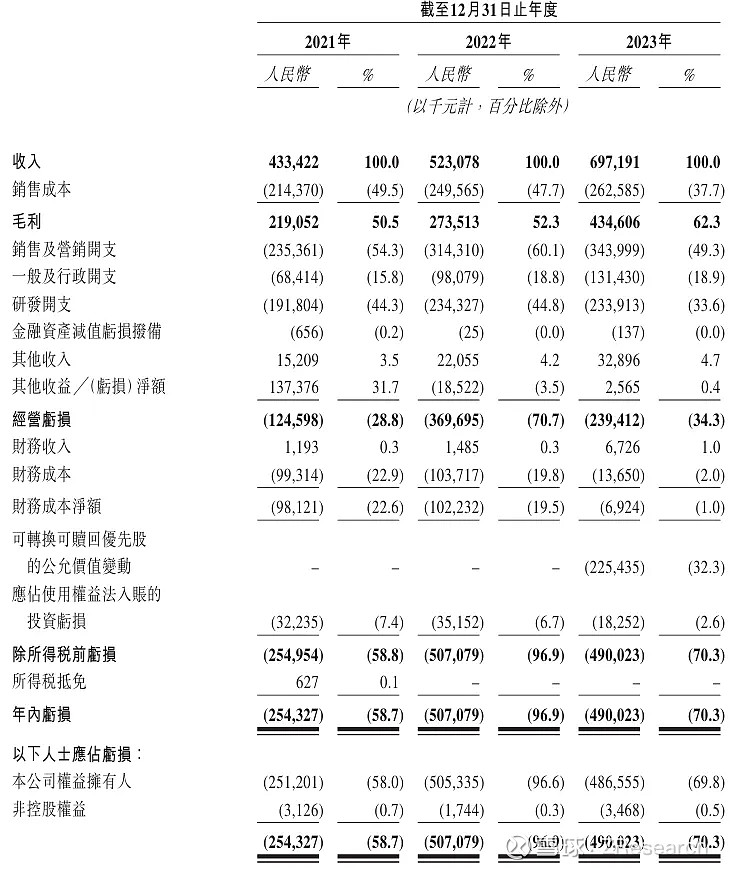

资料来源:招股说明书

从业绩来看,聚水潭近年的规模一直持续扩张,报告期内(2021年至2023年)其营业收入分别为4.33亿元、5.23亿元、6.91亿元,实现连年增长,不过另一方面,聚水潭财务状况实际上并不乐观,目前还未能摆脱亏损困境。2021年至2023年,聚水潭同期亏损分别约为2.54亿元、5.07亿元、4.90亿元,三年亏损12.51亿元;经调整净亏损分别为1.37亿元、3.79亿元和2.06亿元。同时经测算,该公司的资产负债率也持续攀升,自2020年的165.26%升至310.07%。

聚水潭的销售成本近年亦逐年增加,2021年至2023年分别为2.14亿元、2.50亿元和2.63亿元,其中销售及营销开支分别为2.35亿元、3.14亿元和3.44亿元,已经超过了同期过半收入。而销售成本的加大也为其亏损的原因之一。

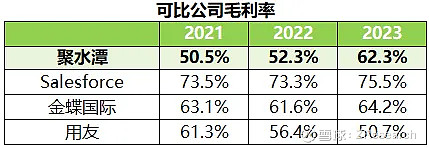

可比公司

这里选取了三家做电商SaaS的公司,分别为:Salesforce,金蝶国际,用友。其中,Salesforce早已是一家家喻户晓的明星公司,在美股市场也炙手可热,其主要业务在于CRM(即客户关系管理方面的Saas);金蝶国际于2001年在港股上市,主要提供ERP服务及云服务;用友2001年在上交所上市,主要业务在于企业ERP服务与云服务。

可以看出,除了Salesforce外,剩下三家近三年均没有稳定的盈利,这来自于经典的“烧钱换量”的SaaS打法。骆海东曾对外表示,聚水潭主要通过加高“护城墙”和加宽“护城河”两种方式提高核心竞争力:一方面,与内部紧密协同的产品涉及到数据安全必须自主研发;另一方面,具有协同性的产品可以投资其他企业去完成。

简而言之,为抢占市场高低以及话语权,在研发开支上聚水潭不会吝啬。此外,因为拉新难、留存难的SaaS通病,为支持强销售、铺人力的业务扩张,聚水潭销售及营销开支也居高不下。对研发和销售及营销两大支出,聚水潭在招股书中坦言,预期随着规模扩张仍将继续产生亏损,短期内无法实现盈利。

值得一提的是,Salesforce成立之初也一直面临无法盈利的问题,这一困境在17年后才得到转变。但持续的研发与营销上的投入,是否真的能带来盈利情况的好转,是另一个耐人寻味话题。

资料来源:iFind,z Research Factory

资料来源:iFind,z Research Factory

资料来源:iFind,z Research Factory

研发销售高居不下,聚水潭到盈利还有多久

正如上文所讲,SaaS企业前期的入不敷出并不罕见,除了财务指标外,还有些关键指标是更为值得投资者注意:

资料来源:招股说明书

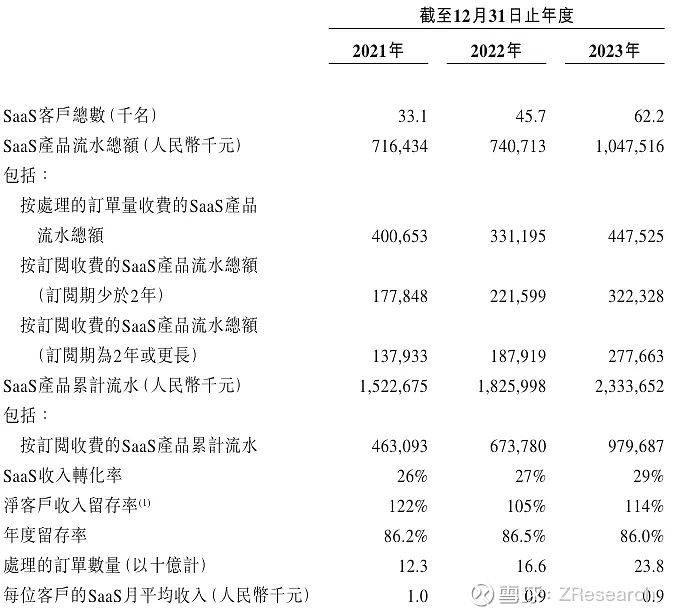

2021-2023年,聚水潭服务SaaS客户总数分别为3.31万、4.57万以及6.22万名,净客户收入留存率分别为122%、105%、114%。这其中,净收入留存率反映了一家SaaS企业客户参与度和满意度的高低,能体现其未来的增长潜力。根据企业金融基础设施平台Stripe资料,虽然净收入留存率的基准因行业和业务阶段而有所不同,但高于100%的留存率通常表明一家公司的客户留存率和收入增长处于健康状态。聚水潭招股书中称,这表明公司期内从复购客户产生的收入有所增加。

但高留存率同样意味着高的获客成本,这里上文提到的LTV(用户终身价值)/CAC(单个用户获取成本)比率恰好能对这两者进行一个平衡。聚水潭的该指标在业绩记录期处于市场领先水平,该比率在2021年、2022年及2023年均超过6倍,而当这一比率超过3倍时,已可判定为高市占率的公司。

回到上文讲到的高研发与销售投入,这是SaaS企业都会面临的问题。SaaS服务提供商需对产品开发进行大量前期投资,后期持续优化及升级产品以满足客户不断变化的需求。同时,SaaS服务提供商也需通过获取及留存庞大及忠诚的客户群(SaaS服务提供商可持续自该群体赚取经常性收入)提升市场对这些产品的认知。

由于这些原因,SaaS服务提供商实现收支平衡需要较长时间。根据灼识咨询的资料,全球(包括美国及中国)的SaaS公司于盈利之前通常会保持约15年的亏损状态。据聚水潭的成立时间2014年估算,预计公司盈利时间为2029年。近几年该公司的现金流已有所好转,报告期各期末,聚水潭的经营活动所得现金净额分别为-2380.5万元、7871.1万元和2.10亿元,年末现金及现金等价物分别为5.35亿元、4.27亿元和8.97亿元,出现回暖态势。