今天【光伏ETF】一度涨超7%,收涨6.28%。

一部分人归因为昨天的座谈会,一部分归因为沙特新未来城计划。

一个对应供给端,一个对应需求端,一个是官方信息,一个是小作文,简直是天作之合。

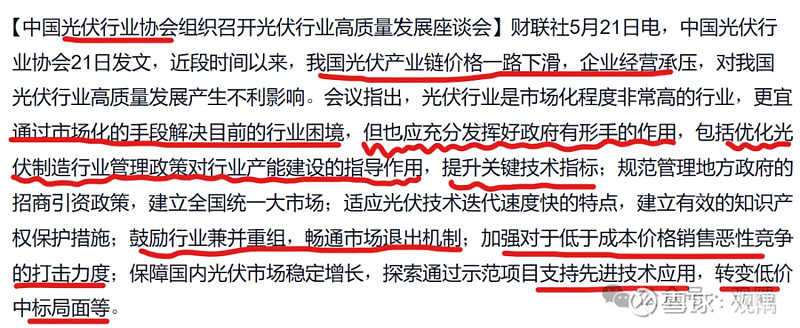

我们先逐句看一下这个座谈会。

背景:产业链价格下滑,企业经营承压。

主基调:通过市场化手段解决行业困境。

想象空间:发挥ZF有形手的作用。具体包括:

--阻断新进入者:产能建设的指导;规范地方招商引资。

--引导退出:鼓励兼并重组,打击低价竞争

--以技术为抓手:提升关键技术指标、支持先进技术应用、保护知识产权。

就座谈会而言,整体来说组织单位的级别不高,会议基调仍然以市场化手段为核心。在对供给侧进行干预的想象空间上不是那么的大。

而关于沙特5000亿美元投资计划的新未来城,将大批量采购中国光伏产品。从沙特的比较优势和国际贸易中的石油输出国定位来说,从这方面畅想需求端的增量,比较荒谬。

那么为什么市场反应这么强烈呢?

一是此前地产层面从政策传闻到政策落地,政策力度超预期引发的板块行情历历在目,市场对政策的敏感度拉高。

除此之外,仍然是光伏板块的长期累计跌幅与短期累计涨幅间存在巨大的落差。

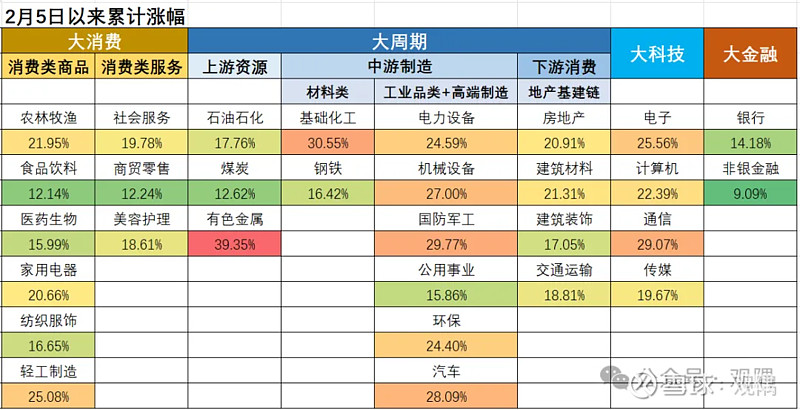

从下图可以看到,2月5日以来,各申万一级行业的涨幅均比较可观,最大行业涨幅近40%,行业平均涨幅为20.92%。而截至昨天,光伏ETF相比2月5日收盘,涨幅仅8.6%.

所以,光伏的本次反弹更偏向于政策期待效应+补涨效应。

那么,与光伏类似的潜在补涨机会可能在哪些行业出现?

我们先将行业划分到不同风格类别中处理。

1、2月5日以来各行业累计涨幅表现。

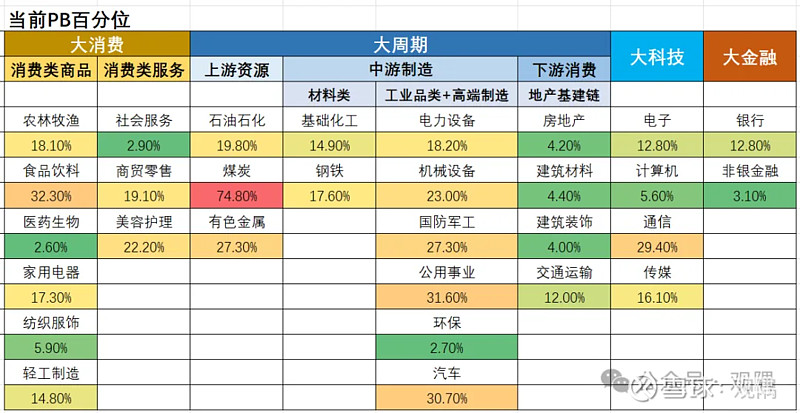

2、各行业当前的PB百分位

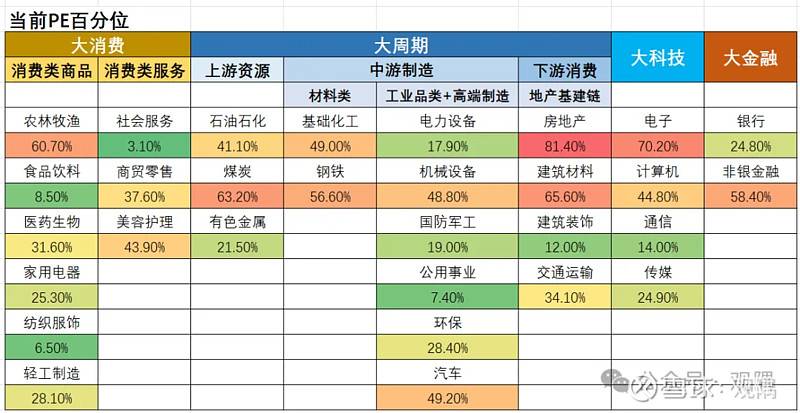

3、各行业目前的PE百分位

从以上三张图可以看出,估值百分位偏低,且累计反弹幅度(要进一步结合近三年的累计跌幅考虑)不高的行业,主要集中在:

大周期:公用事业、建筑装饰。

大科技:传媒、计算机

大金融:非银金融。

最后,当市场不再具有显著的补涨需求,也就意味着一轮行情的尾声。

那么,市场现在整体的反弹进度如何?

本文提供两项指标供参考:

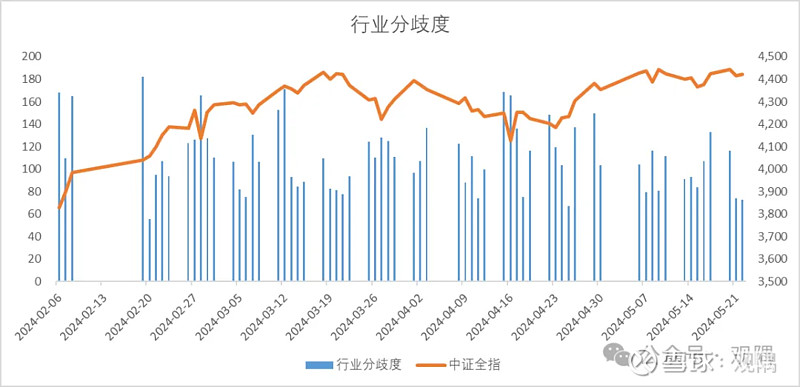

1、行业分歧度。从不同行业间涨跌幅的标准差,观察市场是否出现较大的分歧。

2、行业轮动强度。根据一级行业近五日涨跌幅排名变动绝对值加总,观测市场热点切换的速度。(引自 兴业证券)

从这两个指标上来观测,市场距离见顶仍然缺少临门一脚。

从笔者自身构建的其他择时信号指标来看,(参考:5月21日复盘观点:延续弱势振荡,关注地产链动量延续性,关注周期板块波动性),市场距离见顶仍然缺少异常波动率的表征。

本文结论:

1、市场行业轮动速度加快,行情主要在“补涨”中挖掘。

2、挖掘方式:中长期跌幅较深 + 估值低位 + 本轮反弹幅度较小 + 新的驱动因素