一、择时指标:

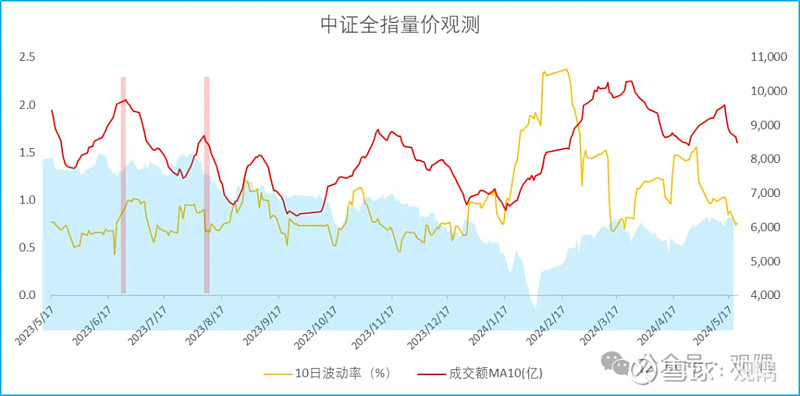

1、量价

指数反弹3个交易日后有小幅调整,

市场波动率下行,成交额中枢收缩。量价体现市场总体信心不足。

2、期权多空信号

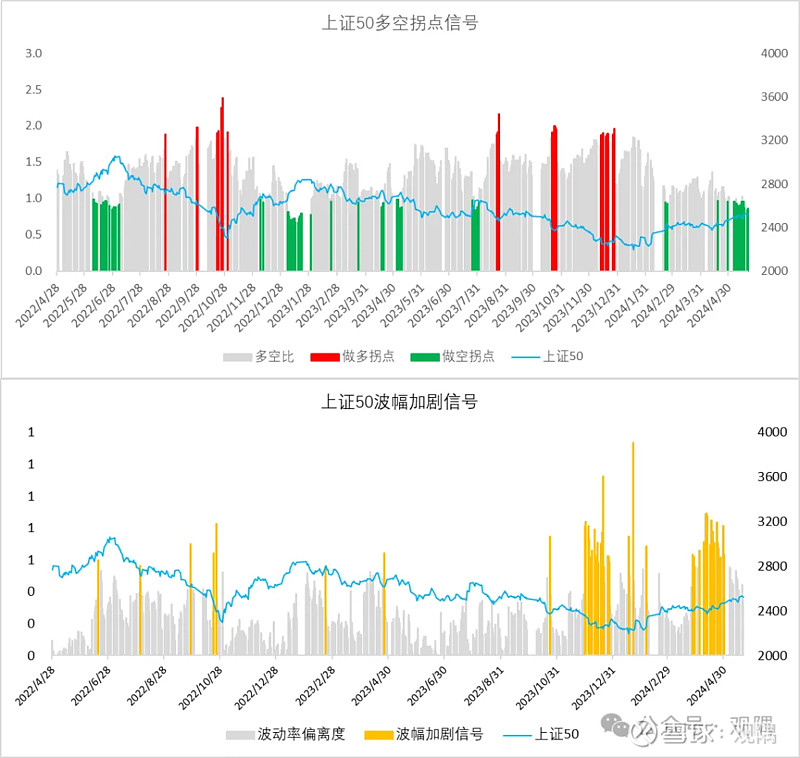

上证50期权多空比整体处于悲观区间,但相比昨日略有改善。

波动率整体平稳上行,波动率偏离度较小。

空头信号等待确认。

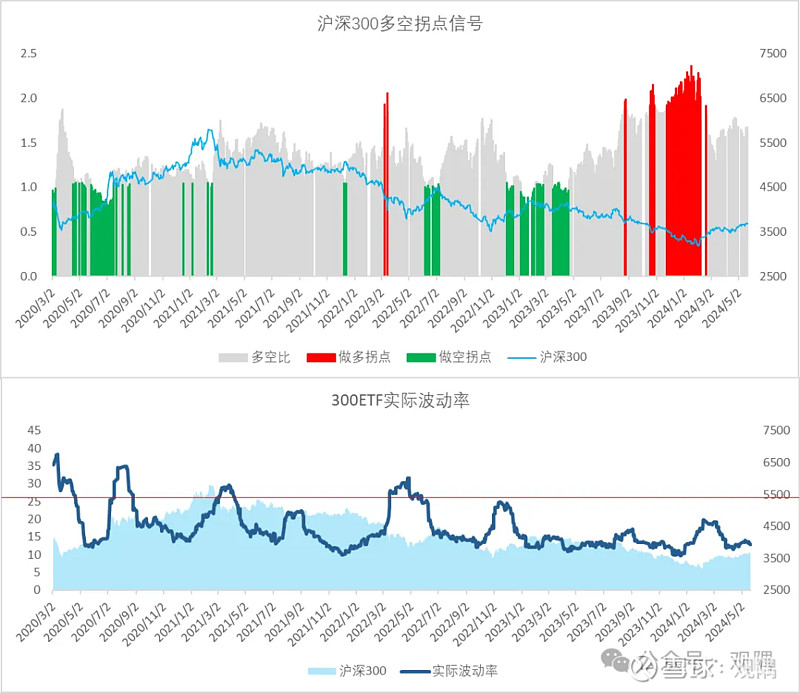

沪深300期权多空比总体处于中性区间,波动率平稳。

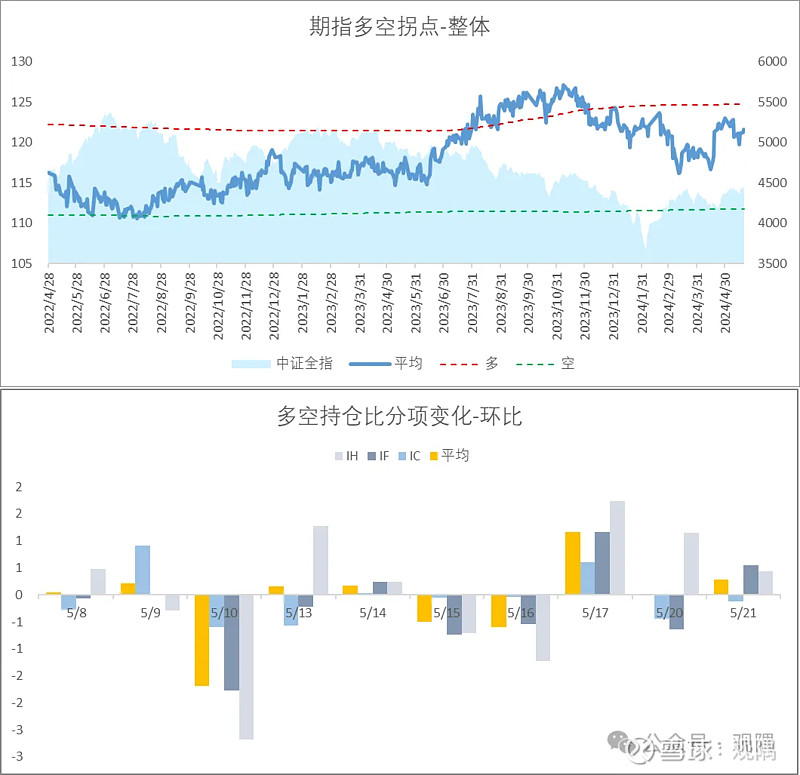

3、期指多空信号

期指多空比重返上行趋势,向上博弈情绪浓厚。

4、其他

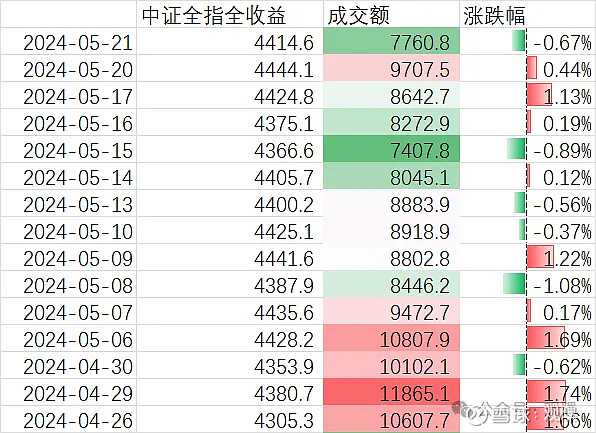

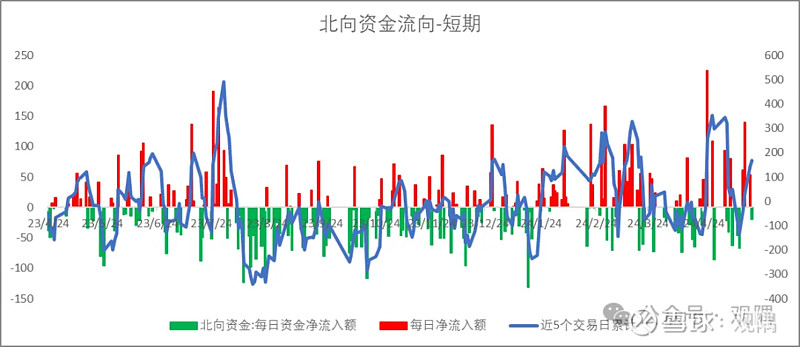

北向资金单日净流出-19.67亿,5个/20个/60个交易日累积净流入167.2亿/332.7亿/851.3亿,净流入趋势无明显改变。

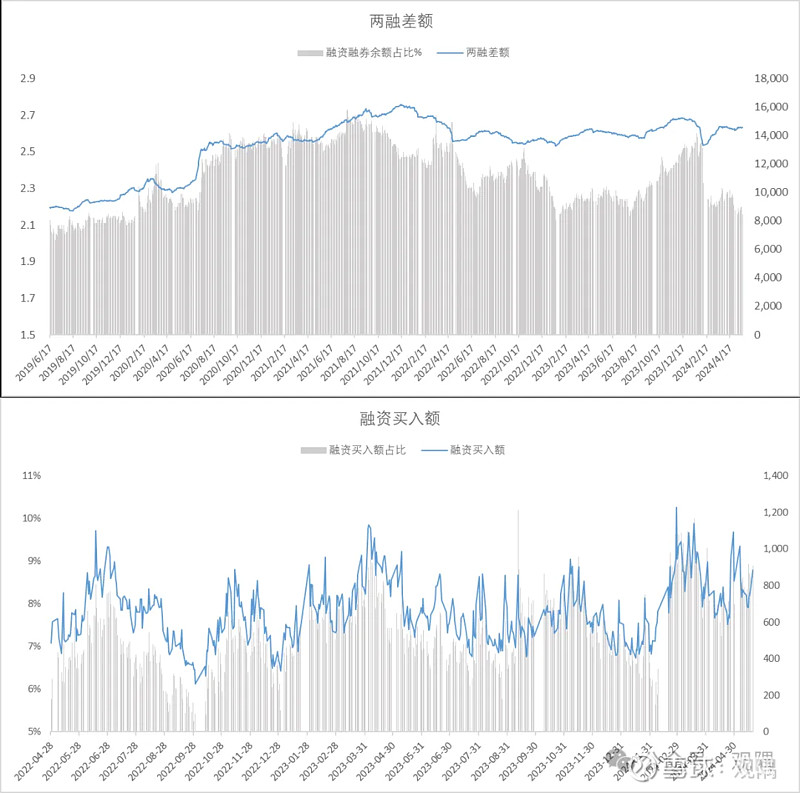

融资盘昨日买入量级有所恢复,两融差额低位平稳。

总体择时观点:

1、市场引力有所下降;

2、市场情绪仍然呈现“外强内弱”特征;

3、期权、期指多空态度呈现分歧,结合隐含波动率来看,市场对下行趋势未达成一致观点,短期仍博弈市场小幅震荡。

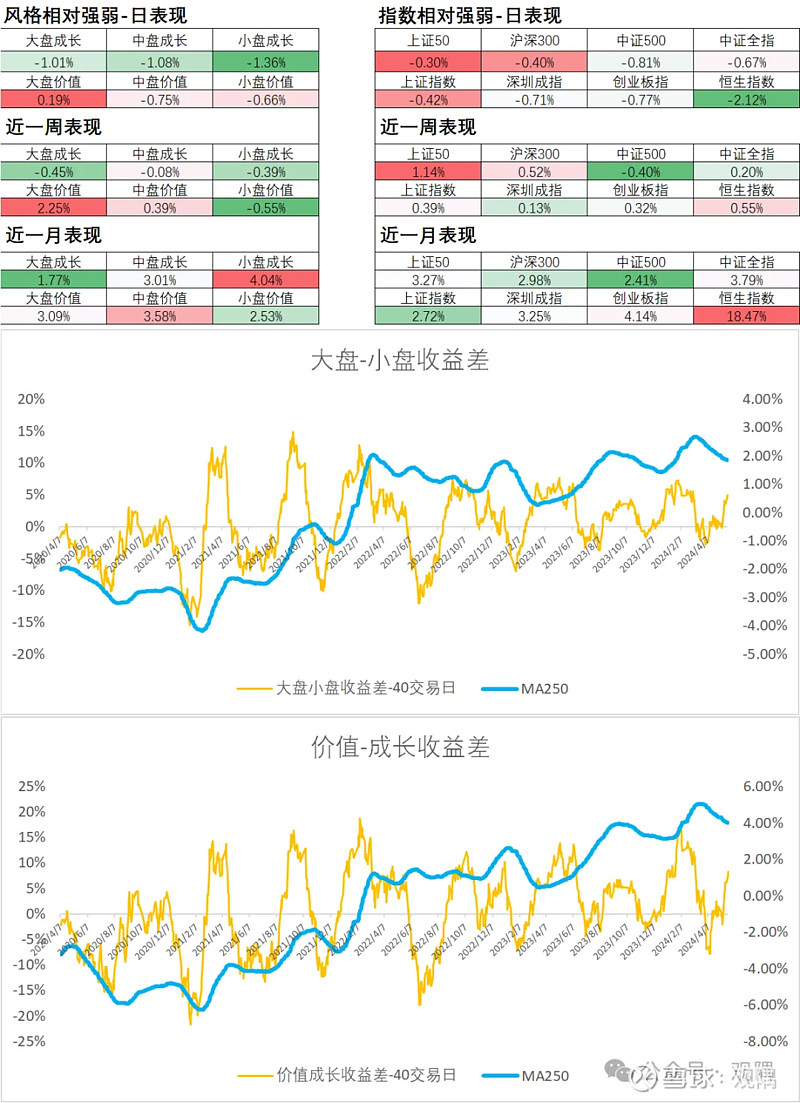

二、市场风格:

风格上,大盘/价值 优于 小盘/成长 的格局仍然有所顺延。

行业上:

日内:煤炭、银行等高股息价值板块占优,体现避险情绪上升。下跌居前行业聚集在 有色、化工、军工等周期板块,及电力设备、计算机等成长板块。

近一周:地产链、高股息(银行、煤炭)、农林牧渔等板块占优,工业制造、家电、医药等领跌。

近一月:地产链、农牧明显强势,上游资源、TMT等明显弱势,其余板块比较均衡。

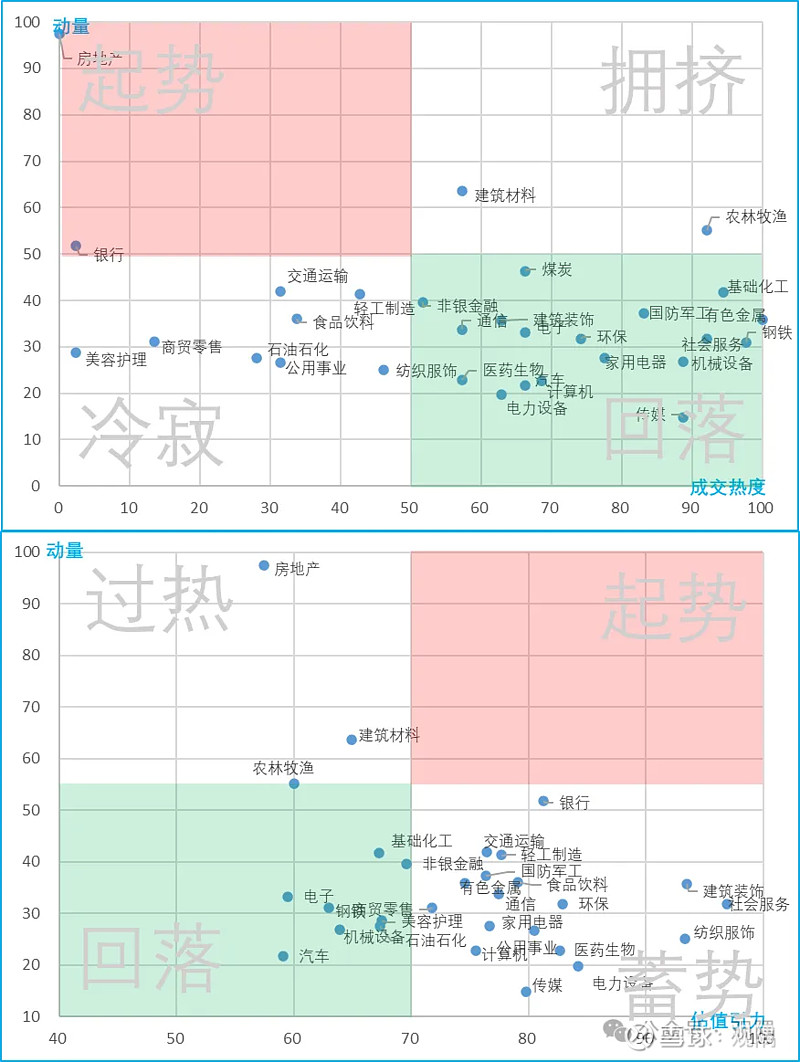

三、动量视图

动量热度视角:

1、农牧拥挤,房地产、银行动量强劲,建材热度提升。

2、有色、钢铁、化工、机械设备、传媒等行业高分歧。

动量估值视角:无明显强引力板块。

--

5月21日总体观点:下行趋势尚待确认,市场仍然存在博弈反弹情绪,总体延续偏弱势震荡为主。关注地产链(建材、建筑装饰)动量延续性,关注高分歧板块(有色、钢铁、化工、机械设备、传媒)的波动机会。