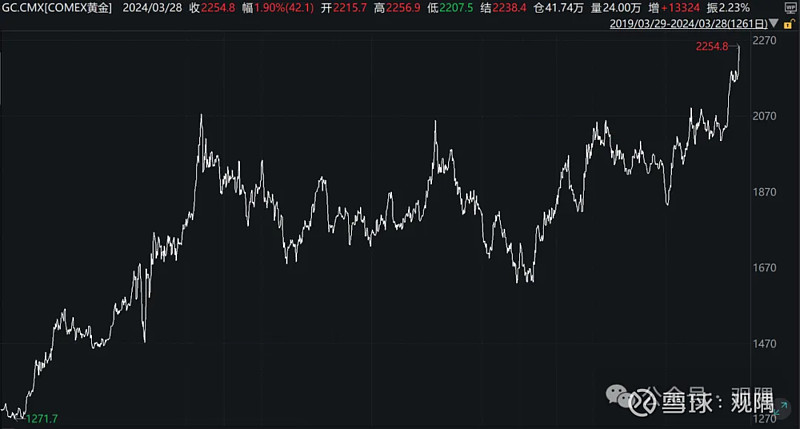

黄金最近直线上涨,屡创新高

我们普通人要不要也去投一把?

显然,只有判断黄金能否继续涨,我们才能做这个决定。

在这之前呢,我们就要搞懂:黄金的价格,是由什么影响和决定的?

--

首先,黄金是一种商品。

我们分析商品的价格,一般要从供需关系、生产成本的角度出发。

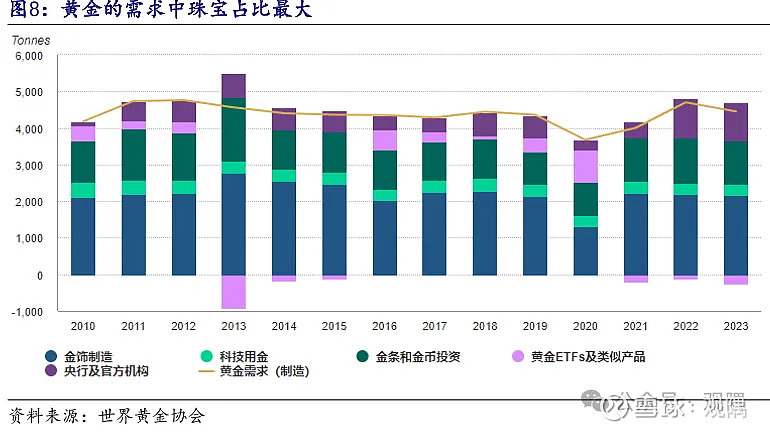

但是黄金比较特殊,虽然它的需求场景里面,主要是作为珠宝首饰“消费”掉了,但是它没有被“消耗”掉。因为黄金它坏不了。

历史上各种方式“消费”掉的海量黄金,它都可以是库存,重新再回流市场。

所以,商品属性不是黄金的主要定价因素。

其次,黄金是一种投资品,它有金融属性。

虽然拿着它不产生利息,但是它的信用级别非常高,

比国家的主权信用还高。

所以,我们可以把它理解成一种超高信用的0利息永续债券。

你将钱换成了黄金,就等同于放弃了这笔钱在其他场景下可能获得的收益。这是一种机会成本。

显然,当机会成本很高的时候,大家就不愿意买黄金了,黄金的价格就会受压制。

反过来,当机会成本很低的时候,有利于黄金价格上涨。

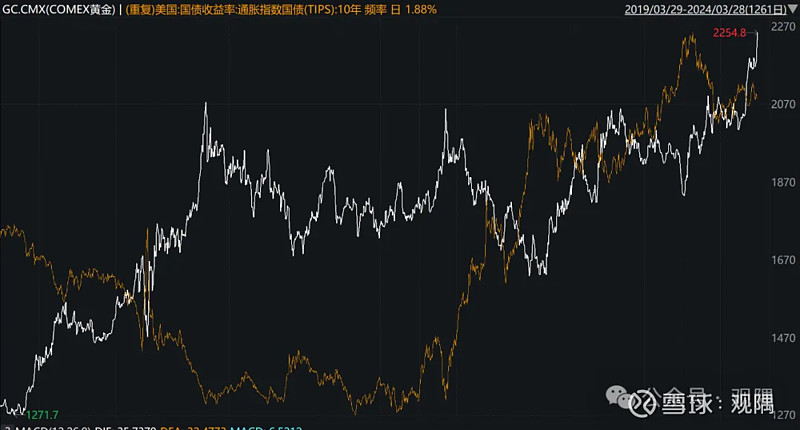

通常,我们用美元的实际利率来衡量这种机会成本。

比如说,Tips(美国通货膨胀保值债券)利率,这种剔除了通胀因素后的美债利率。

也就是说,黄金价格和实际利率(机会成本)是反向关系。

(2022年没有表现出负相关,下文再述。)

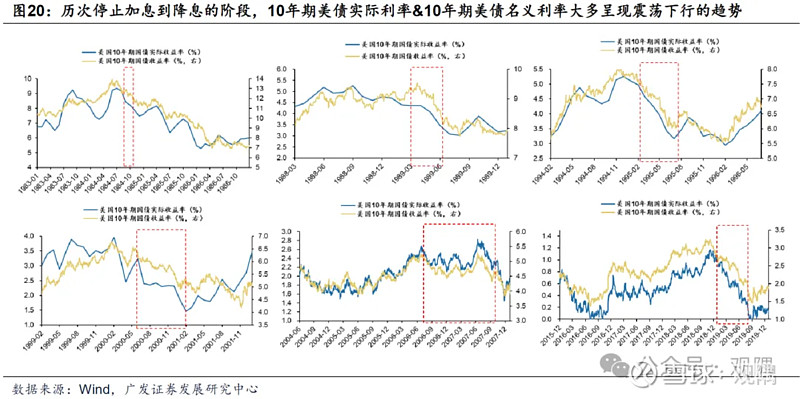

而现在,大家已经有预判,下半年美国大概率开启降息。

从历史上看,历次停止加息到降息的阶段,美债的实际利率就开始震荡向下了。

反而,真正启动降息后,由于分歧和不确定性,中间美债收益率下行的过程反而会有所反复。

这也是目前黄金价格开始抢跑的原因。

毕竟,市场交易的就是提前量和预期。

真正开启降息后,黄金反而会变得不够确定。

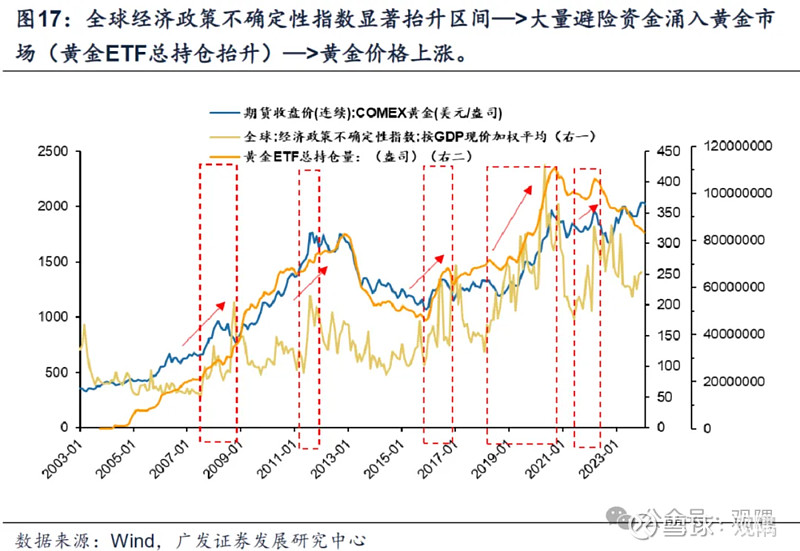

再者,大家都知道一句老话:“乱世买黄金”。

就是讲黄金具有避险属性。

无论是08金融危机、10年欧债危机、16年英国脱欧、20年全球新冠疫情,还是22年俄乌冲突。黄金都表现出了强烈的避险上涨效应。

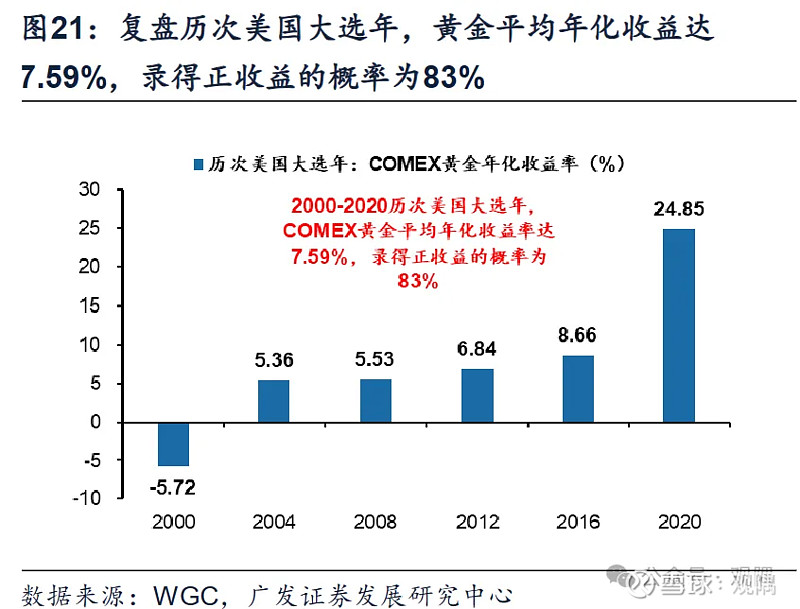

近几年来,全球的地缘冲突频发,24年的美国大选,也被认为会给世界带来极大的政治风险。

地缘风险无疑也激发了黄金的避险价值。

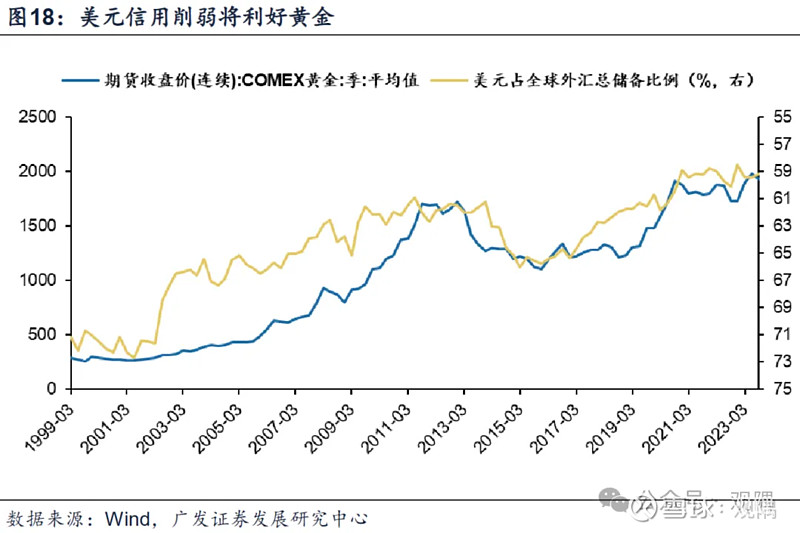

最后,虽然在现代金融体系中,黄金已不再作为货币使用。

但作为各国外汇储备中重要的组成部分,黄金仍然具备隐性的货币价值,对美元具有相当的替代性。

由于地缘风险频发,加之美国信用问题隐现。

各国,尤其新兴国家,在追求金融安全的驱动下开始关注储备资产的安全性。

去美元化的大潮已然开启。美元占全球外汇总储备比例持续下行,

相应地,提升黄金储备空间的诉求逐渐强化。

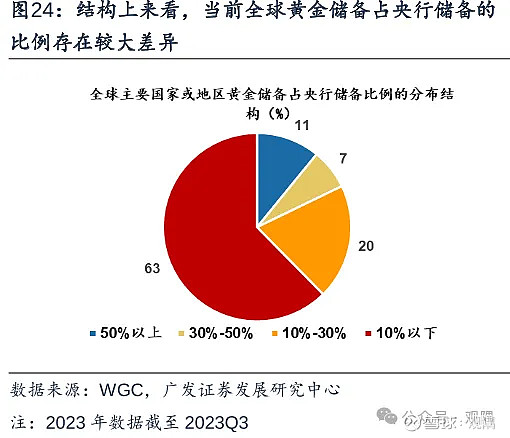

而在全球近100个国家或地区披露的黄金储备占比中,

全球的63%的国家或地区央行储备资产中黄金储备比例低于10%。

印度、墨西哥、中国等新兴市场国家黄金储备比例不足的状况比较显著。

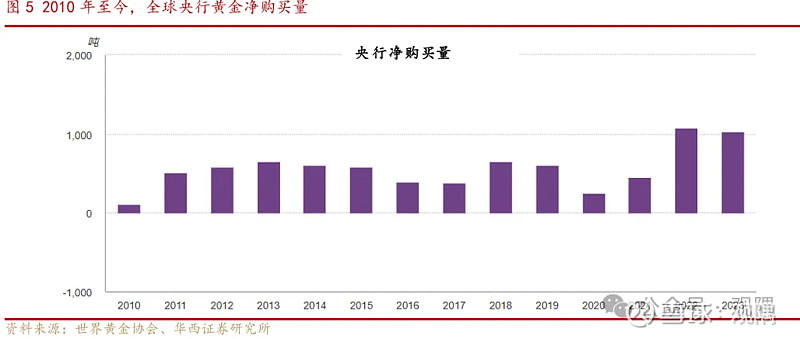

因此,从2022年以来,全球央行购买黄金的行动骤然提速,

2022年也成为了自1950年有记录以来,央行及其他官方机构购金量最多的一年。

中国央行更是连续16个月增持黄金储备。

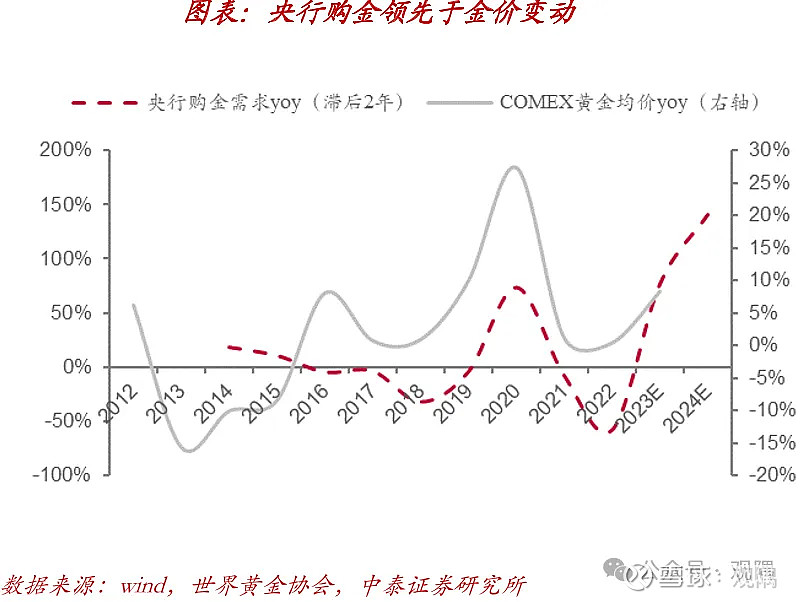

有意思的是,央行们对黄金的择时能力极强,

从历史数据上看,央行的购金行动,要比金价上涨领先两年。

如今金价的上涨,正是两年前央行们行动的回响。

那么,关于投资黄金是否正当其时,我想你也有了自己的答案。