一张上市交易的可转债的价格是如何决定的?以什么价格买才能“不吃亏”?

和股票等其他证券品种一样,价格无疑是买卖双方根据参考各类市场信息、结合估值与定价的方法之后,进行具体交易的结果。

那可转债的投资者是如何给可转债定价的?

在本文中,我们先介绍以“保本”为核心原则的心理定价法。

虽然这不是一种最科学的定价方法,却因为太多的投资者存在这种心理,导致相当一部分可转债的定价方式会像这个方向靠近。

现在,我们通过案例来展开讲解。

第一种,高转股溢价率+正股低波动的可转债,也称之为类纯债。

有一种可转债,比如上海银行发布的上银转债、兴业银行发布的兴业转债等等,因为转股价大幅高于正股的市价,且正股的预期波动率较低。市场认为其转股期权价值非常低,因此,当作债券来给其估值,以期获取本金加利息。

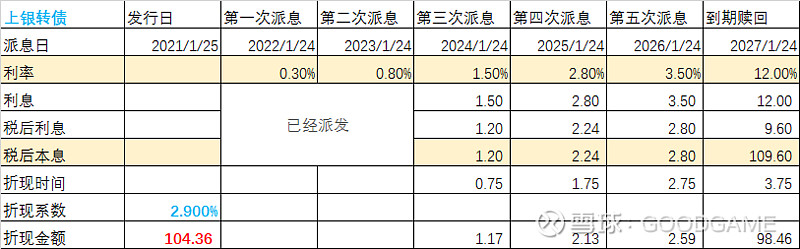

具体以上银转债为例,我们先来看它的转股条款(测算日期,2023年4月27日)。

1、上银转债当前转股价为10.23元,也就是说,我们可以将1份面值100元的“上银转债”,换成 100元÷10.23元=9.775股“上海银行”,可是此时上海银行的股价只有6.25元。如果换作股票卖出,仅仅能获得 9.775股×6.25元/股=61.09元。显然,这非常不划算。

2、假设我们进一步考虑,上海银行股票上涨的可能性。上海银行上市以来的年化波动率不足15%,在可转债到期前(2027年1月24日),按照历史波动率去预估,从6.25元上涨到10.23元的概率比较小。

3、综合来上面来看,将上银转债,转化成股票,再通过股票上涨来获取收益,这种可能性非常之低。因此,市场偏向于将其当作一张债券来看待。

我们根据它与债券相关的发行条款,来测算它的纯债价值。

从上表可以看出,上银转债还有3.75年到期,现在如果买入,会在2024~2027年分别获得一次利息,并且最后返还本金。

因为同等期限(3.75年)的AAA级商业银行普通债的收益率,大概在年化2..9%。

3.1如果我们要求上银转债也能提供2.9%的年化利息,那么,买入价就需要控制在104.36元;

3.2 上银转债目前的市场价是106.9元,如果我们按市价买入,并且顺利持有到期,税前年化收益率是3.19%,税后是年化2.22%。(特别注意:机构投资者不需要单独缴税,个人投资需要缴税)。仍然可以实现保本增值的效果。

3.3 反之,有时可转债市场会出现趋势性行情,或者正股带动可转债上涨,如果我们希望至少可转债可以保本,那么,上银转债的“保本价”是115.84元。即,哪怕当前以115.84元买入,持有到期并缴税后,依然可以收回本金。

以上就是在投资者以“保本”为核心原则下,对“类纯债”的一种定价方法。

市场上,仍然有不少高评级、极低违约风险的可转债,可以提供不俗的固定收益,为我们分散配置提供了一种选择。

下两篇,我们再来分别讲解“高转股溢价率+正股高波动”的可转债和低转股溢价率的可转债。