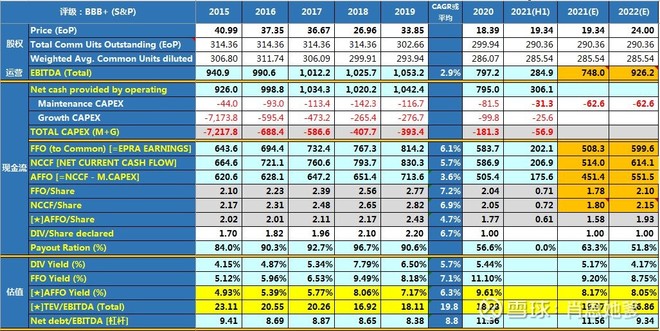

1)疫情前5年(15~19年)无论FFO/Share还是AFFO/Share,KLEP的年化增长其实比SPG和$马塞里奇房产(MAC)$ 高,在这个不受欢迎的行业能够做到这个业绩,管理层的能力有目共睹;

2)疫情前5年(15~19年)总租金收入几乎没有什么增长,每股业绩增长完全得益于公司经营效率的提高,EBITDA Margin从78%逐年提高至19年的84.8%,也从另一方面证明公司的管理水平;

3)疫情对KLEP的影响远大于SPG,今年H1租金收取率仅为74%(预计),尤其是占资产半壁江山的法国和意大利市场,KLEP今年H1的收租率实际低于60%。因此,KLEP的股价恢复也远比SPG来得慢;

4)根据半年报数据来看,今年KLEP每股FFO约为1.8左右,AFFO为1.6左右;如果没有进一步的关闭,明年正常化后每股FFO和AFFO分别约为2.15和1.93左右。显然,按今天收盘价19.34来看,当前估值比SPG来得低。

5)根据最近6年的历史估值及2022年的预计P/AFFO和EV/EBITDA估值,比较保守的合理价格为23~28左右,距离当前价格仍有20~45%的上升空间。【拍脑袋,仅供参考哈】

下面是KLEP最近6年及今年H1的历史数据、今年及明年业绩预测数据: