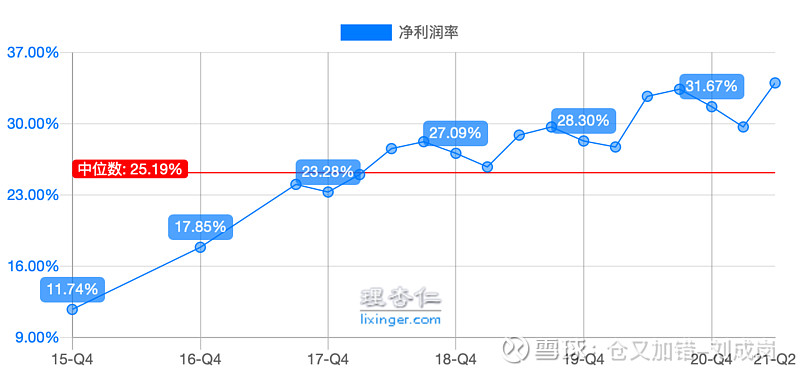

作为“三座大山”之一,你觉得$迈瑞医疗(SZ300760)$ 的高利润率未来能维持吗?为什么?

| 发布于: | 雪球 | 转发:61 | 回复:108 | 喜欢:26 |

作为“三座大山”之一,你觉得$迈瑞医疗(SZ300760)$ 的高利润率未来能维持吗?为什么?

制造业获得的持久高利润可能是因为:

1、这个市场非常小,该公司已形成垄断地位,别人没有兴趣进入,比如圆珠笔芯。

2、该公司具有持久的创新能力(持续的高投入+持续的正确),使得别人根本追不上。

3、该公司具有某种别人无法获得的壁垒,比如牌照。

4、该公司具有别人无法模仿的低成本,比如某些重要原料独占。

如果都没有则高利润必然会被逐利的资本一点点侵蚀掉。

集采是悬在医药行业头上的剑,而集采的背后是医保支出压力。在经济下行周期,难以提高人民医保缴纳比例,那么只好拿医药行业开刀,以缓解医保压力(这个逻辑放在教育行业一样适用)。

但这么做的弊端开始显现,医药行业是典型的创新驱动,高产出才能高投入,集采过头必然会打击行业的创新积极性,迫使企业回到保存实力维持生存的原点,同时为了抢集采单,必然会出现以次充好等质量问题,最终可能是患者和药企两者俱伤,只有医保局得了功劳。

破解这一困局的方法必然是加大财政支出(教育同理)。因此,集采可能还会继续,但杀价力度可能会减弱,行业会回到合理利润率。这个过程更像是医药行业的供给侧改革,有多久不好说,会打残多少药企也不好说,但对优秀的企业是长期利好。

我觉得维持未来迈瑞医疗高利润率的逻辑是:

目前的业务不会被集采影响,本次集采有苯磺顺阿曲库铵、碘克沙醇、格隆溴铵、罗哌卡因、紫杉醇、奥沙利铂、多西他赛有7款重磅品种此次进入集采名单,其中苯磺顺阿曲库铵和碘克沙醇预计受较大影响。迈瑞医疗没有以上被集采品种。

迈瑞医疗是去年收益疫情的大牛之一,主要原因是迈瑞的呼吸机是国产品牌品质最好的,之前疫情严重时大量服务于火神/雷神山医院,即使疫情结束,国内人均ICU病房的短缺也是迈瑞呼吸机业务大量增长的源动力,而且医疗设备是医院出钱,最多算是省市级财政拨款,也不涉及减压医保,也难进集采名单,最重要的是作为国内医疗器械龙头,身背医疗器械国产替代重任,所以CRO的股价比起迈瑞来也只是个弟弟。

迈瑞医疗的生命信息与支持、体外诊断以及医学影像三大业务保持稳健增长,其中体外诊断业务及医学影像业务增速较快。

迈瑞医疗今年上半年在新兴市场国家突破了约600家高端客户,其中近300家是在过去已突破的高端客户基础上实现了更多产品的横向突破,剩余为全新突破的高端客户。

迈瑞医疗的产品高性价比的优势进一步凸显。随着公司的监护、检验、超声产品和整体解决方案进入了更多的高端医院、集团医院和大型连锁实验室,有机会进一步实现区域内众多空白高端客户群的突破,未来新兴市场有望接棒国内成为公司新的长期增长驱动力。

$迈瑞医疗(SZ300760)$ 目前的业务不会被集采影响,本次集采有苯磺顺阿曲库铵、碘克沙醇、格隆溴铵、罗哌卡因、紫杉醇、奥沙利铂、多西他赛有7款重磅品种此次进入集采名单,其中苯磺顺阿曲库铵和碘克沙醇预计受较大影响。迈瑞医疗没有以上被集采品种。

迈瑞医疗是去年收益疫情的大牛之一,主要原因是迈瑞的呼吸机是国产品牌品质最好的,之前疫情严重时大量服务于火神/雷神山医院,即使疫情结束,国内人均ICU病房的短缺也是迈瑞呼吸机业务大量增长的源动力,而且医疗设备是医院出钱,最多算是省市级财政拨款,也不涉及减压医保,也难进集采名单,最重要的是作为国内医疗器械龙头,身背医疗器械国产替代重任,所以CRO的股价比起迈瑞来也只是个弟弟。

迈瑞医疗风险提示:存在并购进度不及预期;不能满足行业准入政策风险;新产品研发失败及个别产品不能及时注册的风险。

感觉高增长和高利润都难以维持,没有为什么,就是感觉。靠感觉炒股,靠运气发财。

我认为不能维持高速增长,本身自己体量也够大了。当然如果要维持高速增长的话,可能要加大国外市场的拓展力度,增加国外市场的市场占有率。

每次看病费用里面,医疗设备的成本摊销是很低的吧,从这里面降费是不是得不偿失了,而且医院多培养一个国产替代厂商更有利于降低整体采购成本吧

总体偏看好吧。医疗器械行业属于研发费用前置的行业。

医疗器械在实际应用中同个产品各个型号的使用有差异,整个使用习惯的养成需要大量时间和精力,具有明显的先发优势。就比如某个检测设备或者手术设备,它在临床的大量使用前需要医生积累了大量使用经验,如果新产品想要替换原产品,它需要有更好的效果而且需要在医生中培养使用习惯,这样才能形成最终的产品替代。

对于相对高端的医疗器械,它涉及到的工艺,学科,各个环节,专利保护都比较复杂,没有实力的企业很难快速形成产品突破。同时相对来说医疗器械的颠覆性突破比较难,专利保护方面做的比较好,所以医疗器械领域不太像医药那样面临较大的专利压力,后期的研发费用也不会需要特别高。这都能保证公司享受到更高的利润率。

迈瑞医疗目前的医疗器械产品很多还属于中低端的产品,竞争优势主要依托于性价比,国内的生产优势(人工、产业链完整度)现阶段依然存在,后续如果不是经营管理出现问题延续高位的可能性还是比较大的。

但集采的影响就比较复杂了。比如体外检测试剂本身存在设备闭环的情况,如果医院之前购买了美国罗氏的检测设备,那体外诊断试剂理论上是需要用到美国罗氏的体外检测试剂,如果集采到其他厂商的试剂,医院是需要额外购买其他配套设备的,而这个试剂一般是1到2年的量,设备要用好几年,理论上是不太可能因为一次试剂来更换一圈设备,这样无法达到降费的目的。但如果xx强行集采降费,造成体外诊断试剂的价格下跌,那可能会对公司的净利润率造成负面影响。