有球友问$拼多多(PDD)$ 财报,简单聊几句。

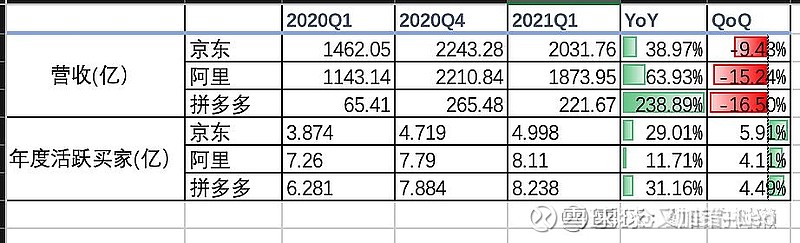

1、借用@勤奋的树獭 的图,年度活跃买家增速环比,京东5.91%,阿里4.11%,拼多多4.49%,说不上好。同比高是基数问题,同比实际上也算不上高。

2、年度活跃买家数不能再高了,再高得让幼儿园小朋友也成为顾客了。

3、接下来增长以及以后的盈利靠什么呢?就是我反复强调的:需要满足现有消费分级的各个层级的用户的消费升级需求。

4、PDD 1550亿,现在的生意等同于淘宝,$阿里巴巴(BABA)$ 5760亿里有淘宝、淘特、天猫、新零售、1688、阿里妈妈、聚划算、阿里云、菜鸟、部分蚂蚁、达摩院、UC、高德、优酷、钉钉、饿了么,你觉得这5760亿里淘宝有1550亿吗。

5、公司治理和高管价值观是减分项,这个如果你觉得有争议不认同,你可以且先不减分。

6、引入品牌入驻,满足现有消费分级的各个层级的用户的消费升级需求,这块我再细说一些:

a、阿迪官方入驻算是一个大事件;

b、很多品牌有顾虑,你打乱了它的价格体系;

c、很多品牌有顾虑,他们有巨大的经销商体系的利益要照顾到;

d、然后它重商品不重店铺,跟品牌想要的DTC趋势是逆着来的;

7、不再公布GMV和活跃消费者年消费额。

8、毛利率先是上个季度从77.1%突降到56.6%,这个季度再降至51.5%。

结论:目前的估值肯定是贵的,如果实在想下注,可以等百亿补贴顺利转型天猫这事有眉目了再下注。

利益披露:发文之日$大愚基金(P000768)$ 不持有PDD,未来72小时没有交易计划,本文不构成投资建议。