思达建2023-01-14 10:10核电赚的是慢钱,首先建设周期长达56个月,弄不好还延期,就算新场地新机组投入20%资本金,对资金消耗也是巨大,并且是导致负债率很高的重要原因,机组并网后大量的折旧费用,占成本的近4成,去年折旧136亿,虽然没有利润高,但也是一个数量级了,相差不大,整体核电机组从建设到有好的效益,需要长时间的沉淀和积累,当然了,中核已经完成了最初的资本积累,现有核电机组25台,去年前3季度现金流已达340亿,全年上400亿我看已经没有悬念,并且这个现金流每年还在以50亿左右递增,强大的现金流是中核强大的内生增长动力,这个钱主要是分红、再投资和归还中长期贷款,其中分红占现金流不到20%,再投资应该占比也不会太高,毕竟新机组资本金也就20%,其它贷款解决,大部分应该是归还了老机组的长期贷款,正所谓借新还旧,在建机组财务费用资本化,新机组的贷款由新机组背和还,现在在建拟建机组11台大概28年之前全部投运,到时中核才会完成资本积累,变成市场上最靓的仔,大部分数据会超过长电,在运机组36台,现金流600亿以上,建设新机组在无压力,其实现在也只是有些压力而已,压力也不算太大,当然了银行资金充沛,市场利率低也是重要原因。

所幸的是中核控股股东将中核汇能在21年以很低的价格21亿转让给了中核,让中核有了完美的第二增长曲线,实现双轮驱动,中核汇能赚的是快钱,风光投资周期短,一般几个月到一年就能完成并网,风光国家战略,上网排序高,电价高,毛利普遍50%以上,三峡能源风光毛利60-70%,前期设备价格高,发电效率低,盈利模式主要靠补贴,现在早已平价上网,发电效率提升及设备价格大幅下降,平价上网依然有非常好的盈利能力,甚至度电利润超过核电,中核汇能去年装机规模1253万千瓦大概相当于2.5台125万千瓦的核电机组的发电量,但去年净利至少22亿,盈利能力和中核绩效最好的田湾核电相当,田湾6台大机组,22年半年报也就33亿净利,相当于一台机组一年净利10亿多点,中核汇能储备装机1000万千瓦,就算一年实际并网600万千瓦,发电量也相当于1.25台大核电机组的实际发电量,25年风光规划装机3000万千瓦,相当于6.25台大核电机组发电量,非常可观。相当于23-25年3年时间增加6台125万千瓦大机组的出力,而公司25台在运核电机组装机2371万千瓦,如果全部折成125万千瓦大机组的话,也就相当于19台125万千瓦大机组,1.25台相当于6%的发电量的增长

未来几年中核核电+风光双轮驱动,比翼双飞,业绩确定性强,且增速会比较快,也让中核具备了一定想象空间,整体来讲中核适合价投,波段操作,低位干个大仓位,高位减持部分降低持仓成本,然后长期持有,中核股票大部分时间弹性不足,不适合散户投机,对中核今年整体判断是,调整尾声,走出底部,年线收阳

--鹰--2023-01-14 13:322021年核电平均发电成本0.215元,二代机组建造成本1.2万-1.4万/kw,使用40年,三代核电目前建造成本1.6万/kw,使用60年,毛估一下三代度电成本也比二代便宜。那个说三代度电成本0.28-0.33元的文章我好想也看过,是把三代核电按40年寿命折旧算的度电成本。担心三代的盈利能力,可以看一下三门核电,这个是工期严重拖期,投资超了100亿的情况下,2022年半年净利润5.96亿。至于华龙一号,盈利能力更强,福清5号第一年投产没有运营满1年,电价按燃煤0.3932元的燃煤标杆电价结算一年有7亿多利润。

如梦令19802023-01-14 13:04扩张性资本开支和维持性资本开支有本质不同,有人混淆视听。

--鹰--2023-01-14 08:29那是别有用心的帖子,每次股价跌破6元这类帖子就多了起来,其目的显而易见

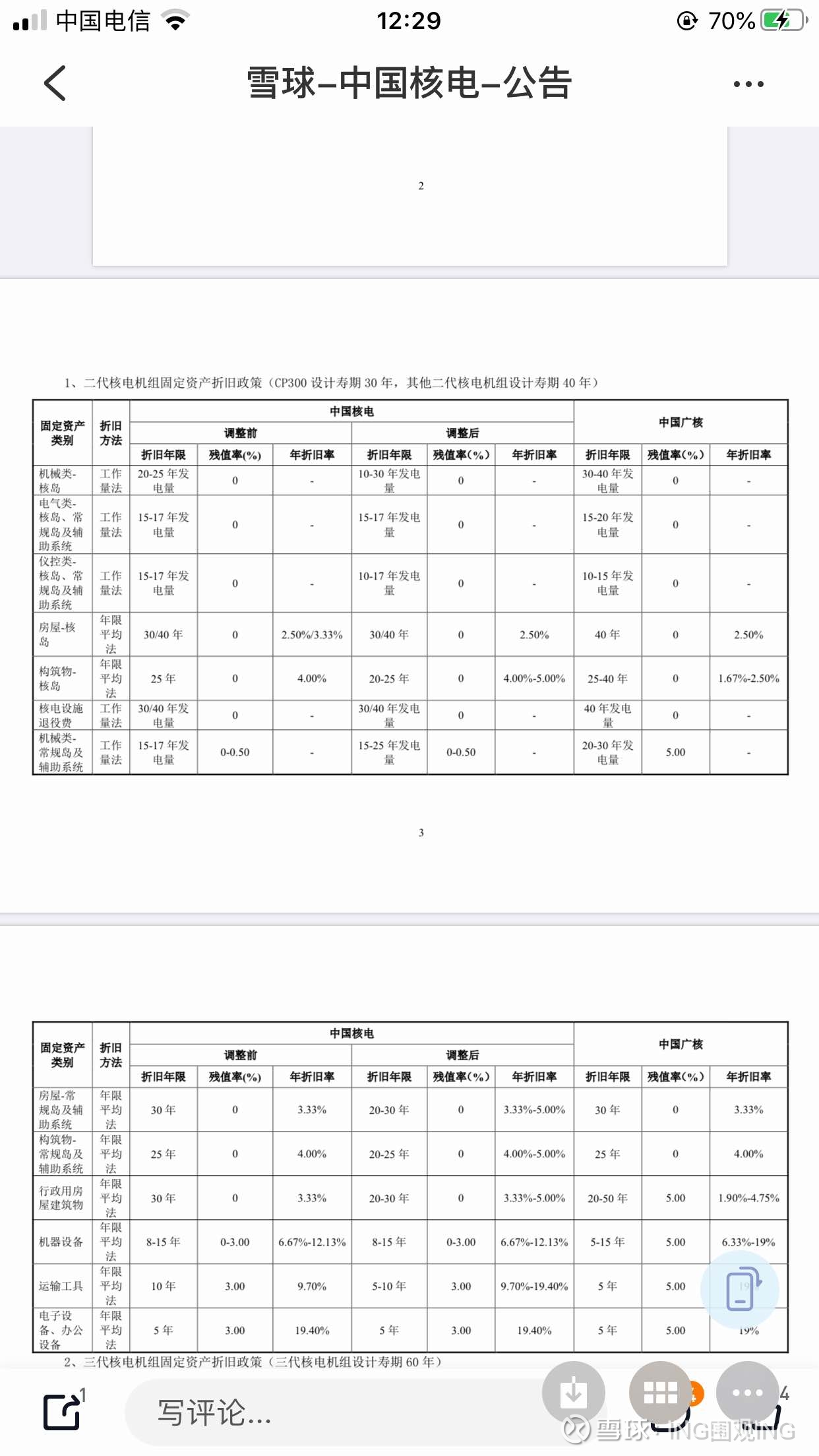

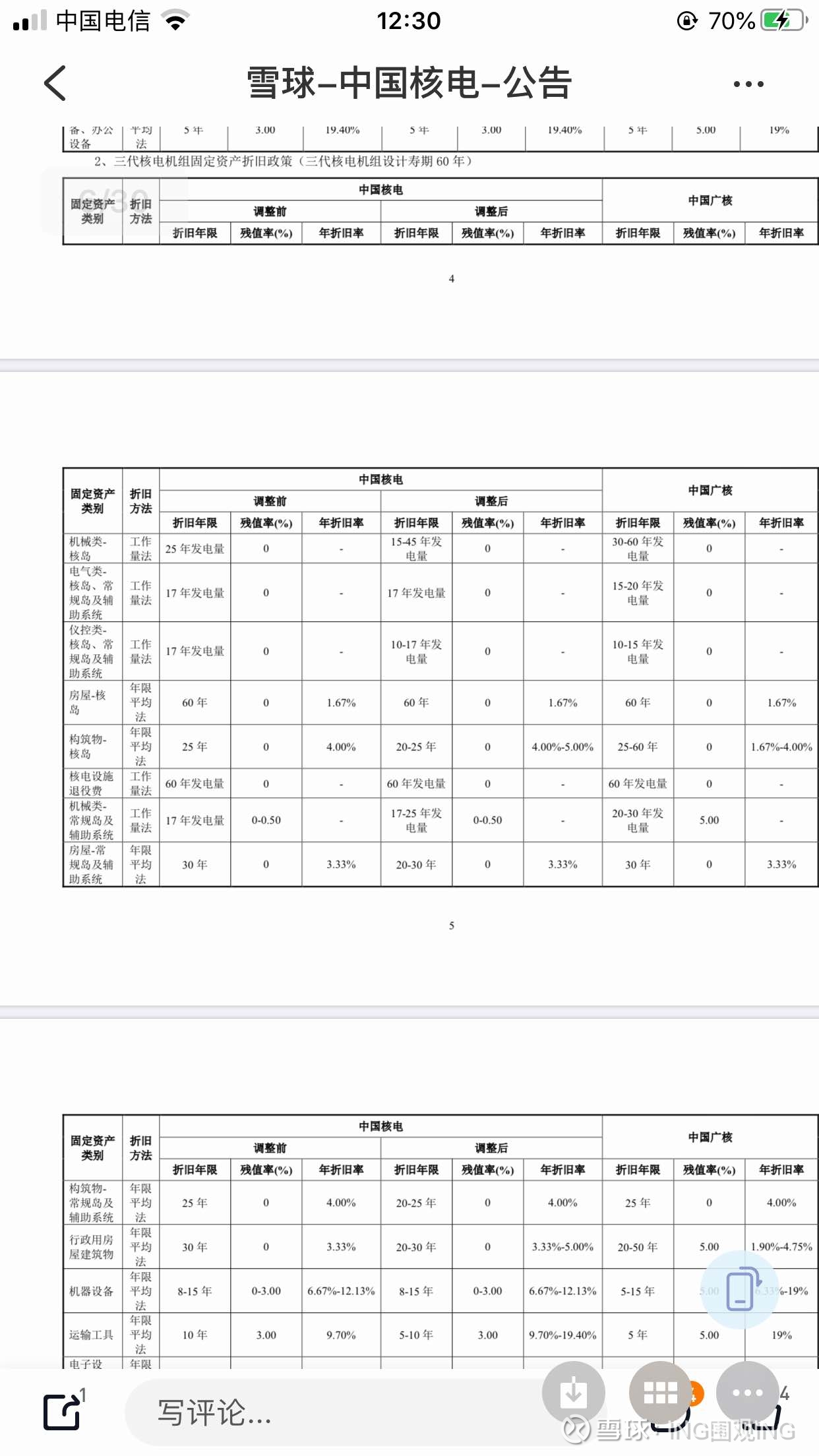

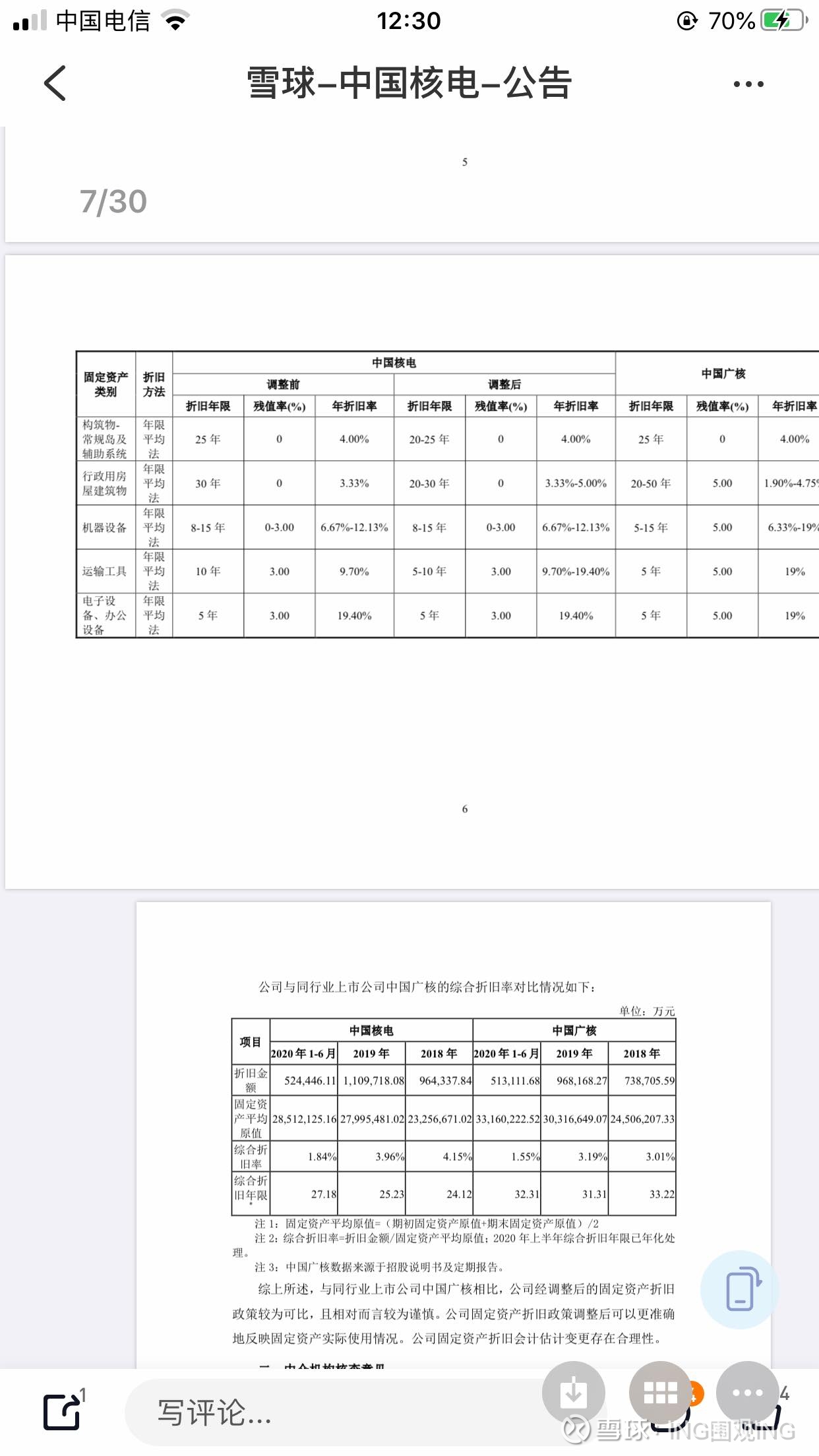

--鹰--2023-01-15 11:50以前核电没有参与市场化交易的时候,核电全部按核准电价执行,核准电价是按资本金收益率为9%倒算上网核准电价,这样的结果就是机组建设成本越高,核准的电价越高,因此中核尽量把折旧年限变短,提高成本以获取更高的上网电价,设计寿命40年和60年的机组,在2019年之前都是按《核电厂建设项目经济评价方法》里的30年运营时间计算折旧,这样能增加折旧,增加成本以争取更高的核准电价,这也成很多人文章说三代核电经济性差的理由,三代设计60年寿命,造价高的核岛等专用设备设计的都是60年使用年限,现在只按使用30年,即使中核调整了折旧政策,现在最长的也是45年计算折旧,这样在后15年就有很多设备财务账本上资产为0,但实际仍然可以使用15年。