这是一个非常简单的易懂的标的,主要尴尬点在于农业这个领域在A股就是坑多,所以不管是市场还是我个人都非常慎重。这应该是除猪肉外个人看的第二个比较纯粹的农业股。下面还是从下限和上限去思考这个公司。

下限:安全边际在哪里?

1.公司老业务是农药制剂行业,农药制剂是把农药原药进行复配后销售给农民并提供服务的生意。公司主要产品为杀虫剂、杀菌剂、除草剂及植物营养产品等。这里需要注意,主业核心是复配、下地给农民做植保、做除虫除草,不同于大部分农药企业做化工原药,主业不是化工的逻辑。

这块主业非常稳定,16-22年抛开特殊情况,基本维持每年3亿左右利润,给15-20倍,大概有45-60亿市值。

从技术面出发,公司18-22年的年线基本都在6-7元水平,是一个5年级别的年线大箱体,说明市场在长达5年的时间为公司主业的公允定价就在6-7元这个水平。而今年公司出现了年线、月线级别的箱体突破。

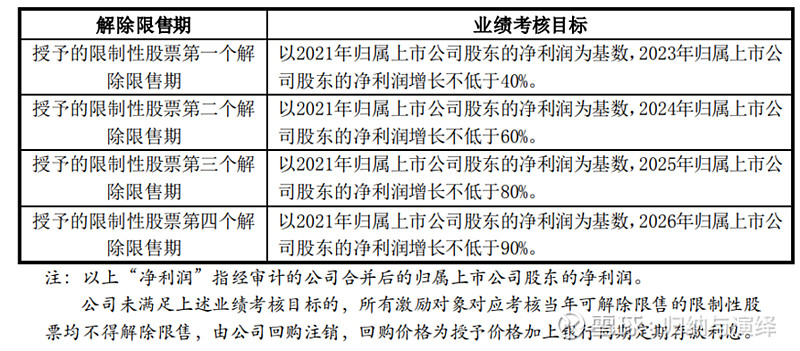

2.突破的原因在于公司17年布局的第二曲线特色水果种植(主要是蓝莓)出现了积极变化。这是一个5年维度的第二曲线布局,今年到了开花结果兑现利润的阶段。其中在21年公司实现扭亏为盈,做到1亿收入和700万利润,22年扩大10倍的种植面积,23年Q1开始收获蓝莓,兑现业绩,所以一季报非常值得期待。同时公司在22年底完成了股权激励,2021年公司归母净利润3.05亿,2023、2024、2025年股权激励净利润目标分别为:4.27亿、4.88亿、5.49亿。这是一个在3亿利润停留了6年的公司,23年公司净利润将首次突破3亿,将实现创新高。公司重新恢复成长属性。

总结:主业的稳定性、第二曲线的成长性、股权激励的保底、技术面的辅助共同构成了这个标的的安全性和下限。

上限:想象空间和壁垒决定上限

想象空间1:按爆炸的计算器。

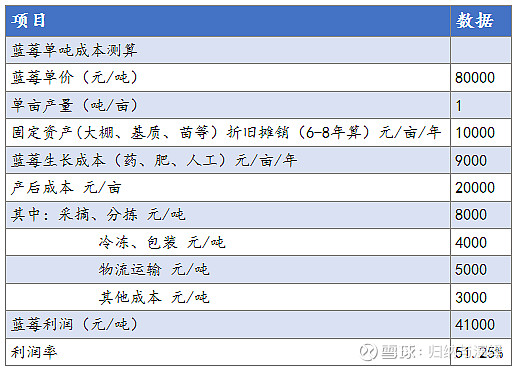

公司尝试过种很多水果,但我看下来真正具备超额利润商业价值的水果只有蓝莓。火龙果出厂价3-4元/kg,冬季最贵也就8元/kg,单价低。而云南大蓝莓出厂价80元/kg,终端盒马里佳沃和Dirscolls的一般是25元/125克,换算下来200元/kg,提价2.5倍,单价高,利润率足。燕窝果虽然价格也能到70-80元/kg,但目前消费者认知不足,需求量不大。

蓝莓有护眼一说,当今打工人看电脑、手机多,会想着多吃蓝莓;云南大蓝莓是直径15-25的大蓝莓,非常甜,口感绝佳,不同于过于酸涩的小蓝莓,大人小孩都爱吃。这里蓝莓的需求不多赘述,我坚定认为这是非常好的一个结构性消费趋势。

所以只有蓝莓具备了庞大的需求和超高的单价与利润,是一个非常好的大单品,其他品类都不行。

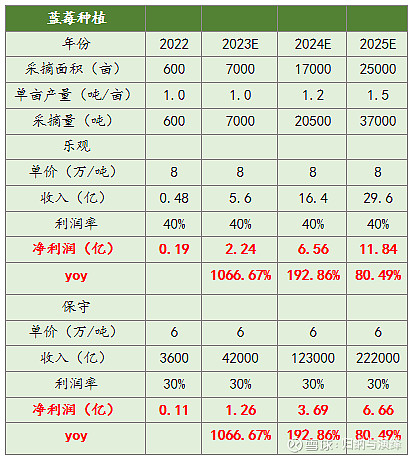

剩下就是计算器的事情了,很多老师已经都有按过,我也自己按了一个,仅作参考。这里只贴蓝莓了,火龙果、燕窝果还能贡献了小几千万。

注意:农业因为气候的波动、冷链运输、保存等具有不稳定性,所以成本费用可能与预估有较大出入,这里的计算器是根据公司交流口径按的,实际关注年报和财报的验证。

不过从想象空间去看,蓝莓的盈利计算器就是按爆炸。

情景一:最保守给15倍PE(更多就是觉得超额利润不能维持),今年1.5-2亿利润,增厚25-30亿市值,加上主业45-60亿市值,安全边际70-90亿市值,这是下限。

情景二:如果市场愿意往明年去按计算器,3万亩投产,明年蓝莓计算器能按到4-6亿利润,还是给15倍PE,就是60-90亿市值弹性。

情景三:如果市场就看今年,但认可蓝莓是消费趋势,觉得这是一个未来2年复合100%增长的消费品,愿意给农业品消费股的估值(类似于21年给培育钻石工业品给消费品的40PE),加上今年经济复苏明显、消费风格强势,但大量消费股其实没有跌透,估值不便宜,所以一线机会不大,溢出资金流入这种结构性小品种和新方向,估值也拔到40倍。那就是60-80亿的市值弹性。

情景四:情景二+情景三(最乐观情况),这是最上限。

想象空间2:稀缺的现代化农业?

A股农业多天坑,国联水产的对虾、佳沃的三文鱼、天马科技的鳗鱼(现在还有80亿市值)、雪榕生物的金针菇……所以诺普信的蓝莓会不会也算进去,这个也是我和市场共同的担忧。

但从更宏大的角度去看,这确实是中国农业的未来发展方向。上一个这样的标的还是牧原股份了。虽然质疑牧原造假的人很多,但抛开财务,从实际出栏去看,也不可否认牧原工业化养猪模式的成功与超级成长。

而种植业,过去国内一个是小农经济,没有规模化,一个是作物以粮食作物为主,利润率低。而随着这些年的城镇化,大量农村土地流转,具备了成片规模化的非红线农业用地,外部出现第一个积极因素。

随着冷链物流的完善、盒马/Ole等精品超市的兴起,水果消费场景从路边摊、水果店变为了精品商超,水果高端化的消费趋势越发明显,这又是一个外部积极因素。

再看内部,公司董事长兼实控人卢柏强现在61岁,是农学背景,高级农艺师,曾任深圳市农科中心果树所所长,兼职中国农药工业协会副会长等。 主业达到天花板之后,公司寻求进一步拓展。2012年公司开始向上游延伸做原药,但思路错误。上游原药是化工,公司团队背景并不具备做化工的能力。2016年互联网+浪潮下,公司尝试用互联网模式去做渠道赋能,收购整合并赋能经销商,帮助解决三农问题。并表十几个亿,但本质还是农资,并没有大的颠覆,变现也有限,目前还在这个方向持续努力。 2018年,公司开始去做特色种植业, 卢总说搞原药不是他的专业,种植是他的专业,这个方向总算是找对了。

从内部因素去看,懂农保、懂农资,之前做农业服务,现在下场自己做大单品种植,这是公司敢去做这件事的最大底气。

董事长亲自定战略带队去做第二曲线,这是公司最懂种业的人。总经理李海姣是公司人力负责人,让他去做总经理主要是公司从头开始做,核心是人力,他不懂种业,但是懂招人。目前主要负责人有海升果汁(港股上市公司海升集团,主营浓缩苹果汁)、还有2个怡颗梅(Driscoll’s,是美国加州栽培高品质新鲜树莓、蓝莓、黑莓和草莓的公司,13年底在云南种植浆果,目前在盒马蓝莓销售中占比较大。公司其中一个负责人曾经是怡颗梅中国区的负责人)、雀巢(种植业务的人)。

上市公司层面的员工采用股权激励,下面子公司采用事业合伙制,负责人自己也要投钱。

所以看起来人、团队、激励制度都是靠谱的。

大面积土地流转,抢下云南绝佳的用地,高价引进澳大利亚的专利植株,引进以色列的滴灌系统,无土栽培,一亩地标准384株蓝莓的标准种植。这些都让人眼前一亮。

这会不会是大家渴望已久的一个真正能盈利的现代化农业公司?

壁垒:真的很高?主要分歧点

蓝莓的问题在于太赚钱了。从第一性原理去看,非垄断生意,这么高的盈利,必然会引发竞争格局恶化。核心在于蓝莓的超额利润能维持多久?以上加上的现代化农业生产模式是否能形成较长维度的商业壁垒,这是给多少估值的核心。

阳光玫瑰:21年30元/kg、22年18元/kg、23年估计12元/kg,价格掉的非常快。公司没去做是发现阳光玫瑰种一批可以,小农种一株也可以,没有规模化竞争力。

百香果:开花就在一个月内,期间如果这一个月气温变化较大,其酸甜度变化非常大,一致性很难控制,最终也放弃。

所以最后选来选去,发现单价高、利润高、市场需求大、供给壁垒相对较高(参考最新的调研纪要)的品类就只有蓝莓了。

21年炒培育钻石的时候,大家又都认为壁垒高,供给卡点在六面顶压机上,最后给到了消费股的估值。这玩意儿我的理解是看不清楚,长期看肯定往下,但能持续多久只能靠跟踪,所以这种标的头啖汤是最好的,越往后越尴尬。

所以总结一下,下限看得清,上限能展望,想象空间非常大,估值给多给少,给15倍还是40倍,最后市场说了算,我听市场的。

重要声明:本篇涉及内容仅为作者的个人观点,不构成任何投资建议,亦不具有任何指导作用,请谨慎辨别和参考。投资决策需建立在个人独立思考之上,本人已力求内容的准确性和完整性,但本人不对因采纳本文观点或想法而产生的任何后果承担法律或其他责任。