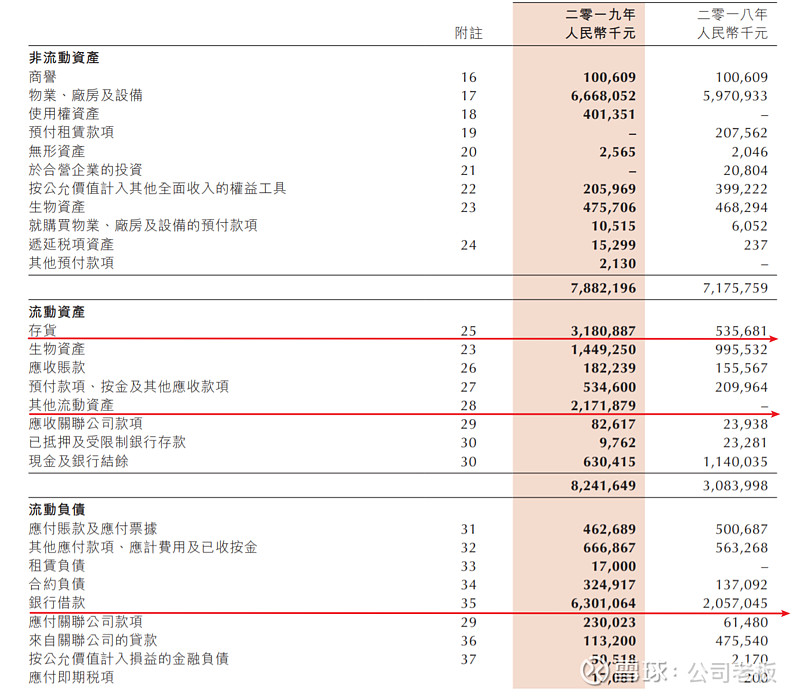

$中粮家佳康(01610)$ 最近在研究家佳康,觉得家佳康是难得的集低估、成长于一体的好标的。不过小弟看资产负债表的时候,有一点非常疑惑,望大佬们不吝赐教:

2019年家佳康银行借款突然激增,从2108年的20e一下子增加到2019年的63e,2020年更是达到81e,非常令人不解。与此同时,2019年的存货、其他流动资产从2018年的5e,突然增加到53e。

2019年为什么忽然多了这么多贷款呢,又多了那么多流动资产呢?公司的扩张看起来也没有很激进,为什么负债忽然变这么多了?

财报上的附注也没说清楚。求懂行的大佬能不吝赐教,指点迷津。