7月1日,央行官网发布消息称,“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。”

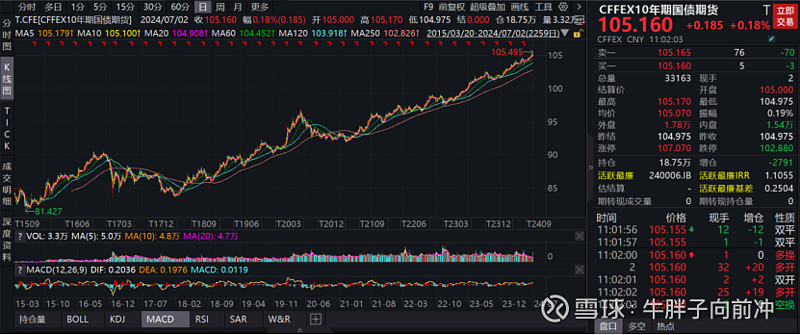

消息公布后,国债期货价格全线跳水由涨转跌,截止收盘,10年期主力合约跌0.37%,30年期主力合约跌1.06%。与此同时,银行间主要利率债收益率均有明显升幅。在此之前,10年期国债收益率已跌至多年来的历史低点。

此前已有多次“暗示”

在此之前,关于央行直接下场二级市场买卖债券就有过多次“铺垫”。2022年5月,中共中央政治局会议上就有提及“抓紧谋划增量政策工具”。今年4月,财政部曾公开发文表态支持央行公开市场操作增加国债买卖,同时央行相关负责人在答《金融时报》记者问的文章指出,央行直接参与国债买卖,可以作为一种流动性管理方式和货币政策工具储备。

更直接的是,今年4月以来,央行对长端利率的表态从“关注”到指明“关注投资长久期资产可能存在的利率风险”“防止利率过低”;对国债买卖的表述从“可能将买卖国债纳入政策工具储备,丰富流动性管理工具箱”到“必要时卖出国债”。

长端利率的持续下行意味着什么?

长期国债收益率持续下行往往意味着市场对长期经济前景的一种看空。历史上国内长期国债收益率多数情况下都维持在GDP增速的略低的水平。比如目前国内GDP增速5%,按照以往的经验,10年及以上期限国债收益率维持在3%以上可能是比较合适的。

但现实是,国内这两年经济下行,社会风险偏好越来越低。普通老百姓感受到的是,买房房跌、买股股跌、买理财信托可能暴雷、银行存款利率越来越低、实体/创业举步维艰,所以不少资金宁愿挤到零风险、低收益的国债里面,也不愿意再去冒一丁点风险去博取更高收益。

现在市场的悲观不仅仅是当下,对长期前景的悲观预期也越来越一致、且愈发强烈,10年期国债收益率被压到2.2%附近,不仅大幅低于官方5%的GDP增速,也低于官方引导的2.5%目标。

央行下场的目的是什么?

央行行长此前在陆家嘴论坛上有提到,“当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险,保持正常向上倾斜的收益率曲线,保持市场对投资的正向激励作用。”这里的“利率风险”指的是,未来经济回暖,债券价格下跌、收益率上行带来的潜在损失。

但市场的理解更直接一点。有人认为,此次央行直接下场,目的就是为了打爆空头、扭转市场一致预期。很显然,这种想法过于简单粗暴了。

央行改变不了趋势,但能影响节奏

在前面谈汇率的文章中,我们有提到,多数情况下,汇率走势的方向是市场给的,但节奏需要被央行掌控或者说至少是被影响。这种论断我们认为也适合当下的国债。我们认为这也是此次央行直接下场的根本原因。

国债收益率、特别是长期国债收益率持续走低,是由国内经济基本面决定的,不是说央行下场卖空就能轻易扭转的。我们相信央行对此再明了不过了。但央行直接下场充当“运动员”角色,相当于是多了一个巨无霸型的对手盘,在场的所有选手以后做抉择的时候,可能都不得不多想一下巨无霸选手的想法。