2023年公司营业收入7.57亿元,同比增长2.16%,其中第四季度收入2.73亿元,同比增长16.15%,单季营收创历史新高。2023全年毛利率30.5%,相对2022年的22.53%,增加了差不多8个百分点,主要的原因有以下几个:

1、 吸附材料放量。材料及配件(含吸附剂)这块公司2023年收入1.63亿元,同比增长了52.36%,收入占比由22年的14.45%提升到了23年的21.56%;这块2022年毛利率达到63.84%,2023年还有54.55%,下滑了9个百分点左右。销量上去,量大给折扣,毛利率略有下滑为正常现象,并且55%左右的毛利率依然非常高,说明吸附剂的壁垒依然还在。

2、 膜集成技术整体解决方案业务2023年收入5.91亿元,同比下滑6.57%,毛利率23.71%,相对2022年的15.42%,同比增幅超过了8个百分点。毛利率的大幅提升主要得益于一是公司主动收缩传统环保/市政项目,传统环保/市政项目毛利率低、回款周期慢、资金占用大,面对国内宏观经济的下行,地方政府财政压力的加大,公司在这块有明显的收缩,精力向存量项目以及加强回款力度倾斜;二是盐湖提锂项目占比提升,比如BOT项目收入在“整体解决方案”收入占比提升、有机膜项目收入占比提升等,这些相对传统环保业务毛利率都有较大提升;三是公司传统陶瓷膜+有机膜应用向钛石膏、光伏切割液处理等新兴领域延伸。

因此,总体来说去年公司毛利率的大幅提升主要还是收入结构的转变。

2023年公司归母净利润4500万元,扣非归母3900万元,2022年对应分别为4300万元、2500万元,净利润增幅不大主要因为2023年信用减值5500万元,相对2022年的600万元,增幅较大。

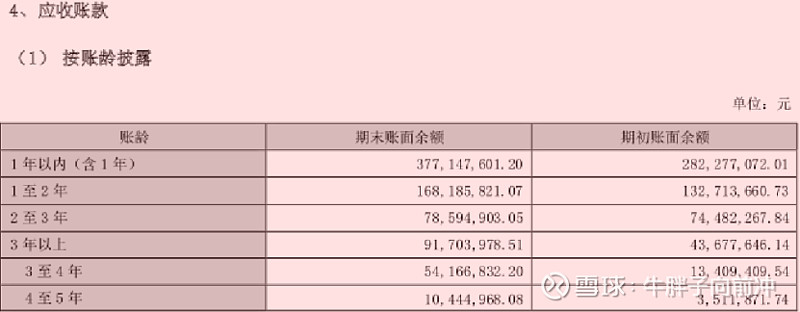

截止2023年末,公司应收账款余额5.84亿元,当年新增1.31亿元,同比增幅28.79%,相对2022年的54.01%的增幅已经有了明显回落,主动收缩传统业务有所见效。新增量中,1年内应收账款增加了9500万左右,目前老的环保市政项目预计还有一半左右的营收比例,加上1年以上账龄应收增加了3500万元左右,所以2023年新增的1.31亿应收中大概率主要还是来自环保以及市政项目。因此,应收账款这块公司可能还需要时间去消化。

公司2023年末合同负债1.4个亿,基本与2022年1.45亿持平,在手订单依然较为充足,主里面主要应该还是新能源业务(2018年来这个科目历史同比数据可以推测)。而预付款以及存货的下降,预示着公司基本消化掉了21-22年的超额备货。

公司收入结构正从环保/市政向新能源、钛石膏等领域转变,带来了毛利率的大幅提升,也带来了现金流的优化。去年营收7.57亿,同比增幅仅2.16%,但销售商品、提供劳务收到的现金达到了6.25亿元,营收占比82.56%,同比增幅达到了6.47%;经营活动产生的现金流净额又2022年负的4900万元转为正的5300万元,这其中有22年超额备货的影响(差不多7000万),即使剔除这块影响,收入结构的转变对现金流的影响也是显而易见的。

公司作为国内盐湖提锂“吸附剂+膜”工艺的先行者和吸附剂技术的领先者,盐湖提锂领域竞争优势较为明显,并且国内盐湖提锂在建/规划产能依然充足(即使锂价跌倒目前10万附近,盐湖提锂毛利依然超过一倍,市面上目前流行的说法是国内盐湖提锂这块成本差不多2-3万元/吨),随着业务的重心逐步向新能源转移,高毛利率的新能源业务收入占比将不大加大,公司盈利能力还会跟着显著增强。

看长远,谈点大的逻辑,那就是,我国为全球锂资源的最大消耗国,消耗量超过了全球的50%的锂,而我国锂资源仅占全球 5.9%左右,其中90%锂矿为盐湖形式,全球锂矿80%左右也为盐湖形式存在。“吸附剂+膜”工艺已经被证明是国内目前最行之有效的工艺,吸附剂和膜相当于是“铲子”角色,而公司相当于是“卖铲人”。短期公司新能源业务不可能避免的会受到锂价下跌的影响,但长期逻辑没有变。

公司在陶瓷膜领域的竞争力和领头地位没有变,只是受宏观环境影响较大,公司也在积极探索钛石膏、光伏切割液等领域,试图将陶瓷膜技术换发新春,未来宏观环境好转,目前的市值单凭陶瓷膜这块估值可能就足够了,前提是你要相信目前的宏观环境只是周期,而不是自增烦恼式的想太多。