23年招行资产总额站上11.03万亿元,同比上年增长8.77%,总负债9.94万亿,同比22年增长8.25%,营收3391亿元,同比上年降幅1.64%,这是招行14年来首次营收下滑,而其中净利息收入同比下降1.63%,而非利息净收入(中间商收入)同比下降1.65%,两块核心业务都是负增长。

虽然23年存款利息降息幅度比贷款利息多,但23年有大量活期存款转为定期,公司与个人客户定期存款同比增长超过了20%和48%,总规模比3年前翻了一倍,这也是导致招行负债成本增加的原因。

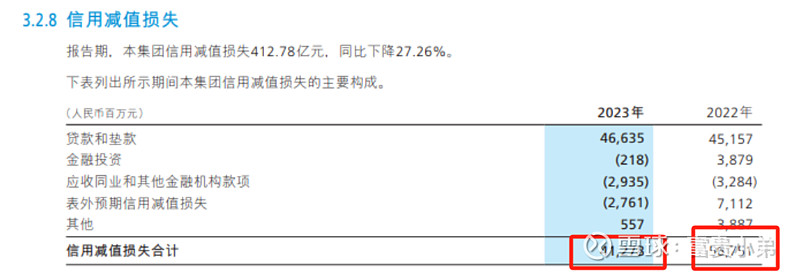

不过,23年招行净利润同比增长6.2%,其中一个原因是降本增效,即降薪,平均每人少发2万元,而更重要的原因是信用减值损失,23年信用减值只计提412.8亿元,同比下降27.3%,相当于减少了150亿风险准备金投入(商业银行利润前置,风险后置)。

而从招行公布的客户结构看,目前是2%的人掌握80%的财富,不过此次招行只公布千万级客户人数,没有千万级客户公布总资产和户均资产,结合3月胡润财富报告,应该是即使千万级别富豪也缩水了。

放大来看,银行的赚钱能力,就是全社会所有企业加总之后的平均赚钱能力,招行报告也表明全社会赚钱能力是在下降的,而招行作为行业标杆况且需要靠调节利润来修饰财报,可想其他中小银行的财务状况。