大家好,我是初善君。

大A还是那个大A,忽然就崩了,尾盘跳水,直接破了3000点,连续五天跳水,前四天都收回去不少,今天撑不住崩了。

这就是小作文炒股的弊端,没有实际业绩甚至连可预期的业绩都没有,涨上去只能A杀下来,前几天炒作小作文多爽,这几天就有多郁闷。

结果不吵小作文了,资金就不会炒股了。希望市场早点找到方向,多买一些涨上去没那么容易崩的方向,把指数搞上去再说。

说个吹牛逼的事情!

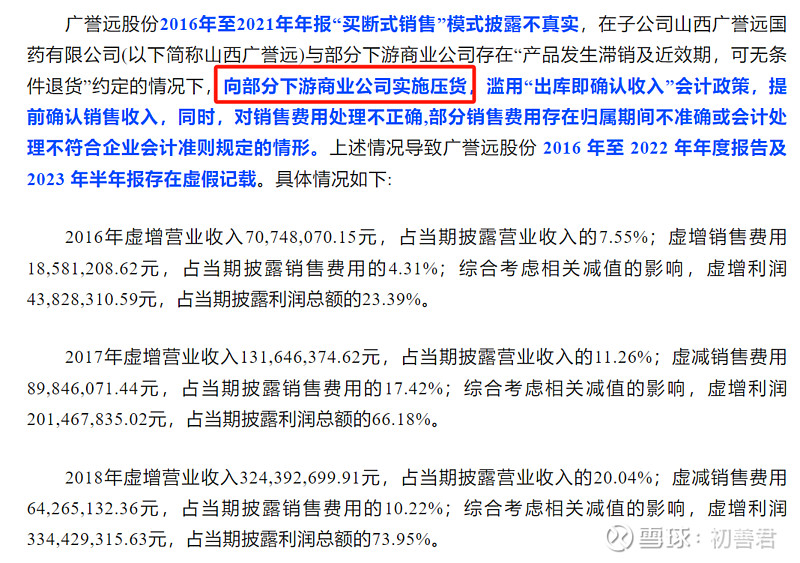

这两天看到四百年老字号广誉远被证实财务造假了,2016年至2020年,广誉远通过滥用会计政策提前确认收入等方式虚增利润,提前确认收入合计5.63亿元,并且虚减销售费用合计2.27亿元,导致虚增利润合计6.74亿元。其中虚增最多的年份是2017年和2018年,虚增利润超过5亿。

看到这个内容,一股久远的回忆涌上来,这不就是我当年写的内容吗,不敢说一模一样,至少可以说大差不差了。

2018年7月我写了一篇文章:【扫雷001】四百年老字号,广誉远收入增长之谜。2018年已经是6年前的事情了,时间啊,真是白驹过隙。

今天跟大家一起读一下这篇文章。

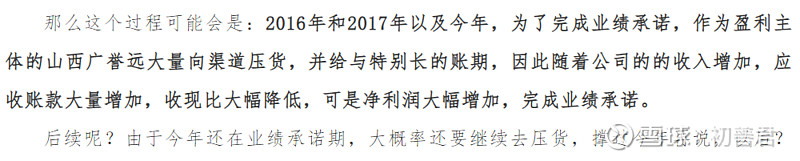

首先根据公司经营现金流差引出思考,为啥经营现金流差呢?在考虑公司收购存在业绩压力之后,得出了第一个结论:2016年和2017年以及今年(2018年),为了完成业绩承诺,作为盈利主体的山西广誉远大量向渠道压货。这个判断是不是跟刚出的调查结果一样??

其次,在分析销售费用时,针对2017年的销售费用率低提出了质疑,还不还是为了完成业绩承诺,人为调减了销售费用。这跟调查结论也一致啊。

结论时再次提醒公司有造假的嫌疑。

其实回头看,公司财务造假很低级,属于最基础的那种方法,就是压货,现金流什么的都不用考虑。如果审计时,稍微考虑到公司具备非常强烈的造假动机(业绩承诺),肯定能发现不少。但是很可惜,这么明显且低级的财务造假都没能发现。

最后,广誉远被罚了800万元,然后估计就没有然后了!现在造假处罚还是依据证券法,现在证券法没修改,所以处罚有限嘛。

所以广誉远在今天行情这么差的情况下最高涨了约6%庆祝自己不会退市,合情合理。