这家公司很牛逼,她在年报里说“公司主导产品防焦剂CTP产销量约占全球60%以上的市场份额,同时公司是中国橡胶助剂产品序列最齐全的供应商之一。”

全球市占率60%真的是非常牛逼的一个地位,今天就来看看这家公司究竟有多牛逼。

1、现状

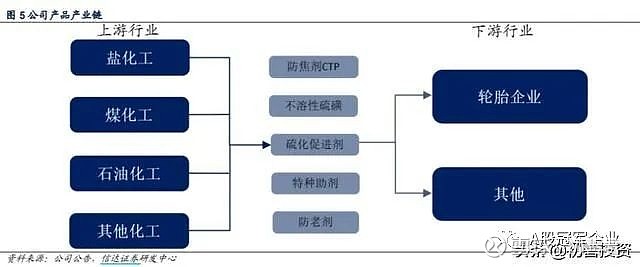

公司属于橡胶助剂行业,主要从事橡胶助剂的生产、研发、销售,产品主要包括防焦剂CTP、胶母粒、促进剂NS、促进剂CBS、不溶性硫磺、微晶石蜡等品种。

橡胶助剂是在天然橡胶和合成橡胶加工成橡胶制品过程中添加的,用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。

2019年年报显示,公司各项产能利用率都比较不错,不溶性硫磺、促进剂M产能利用率均高达122%。各项产品2019年公司整体产能约9.5万吨,2019年实际产量为9.87万吨。

数据来源:WIND

公司产品的原材料主要有环己烷、苯酐、苯胺、叔丁胺、脂肪酸、氧化锌、蜡等,这些产品主要来源于盐化工、煤化工、石油化工等基础行业,下游主要是轮胎企业,公司采用“大客户战略”,主要客户为国内外大中型轮胎企业。

数据来源:WIND

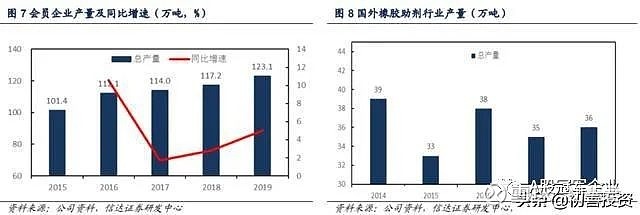

2018年、2019年我国汽车产量连续两年下滑,同比分别下滑4.20%、7.50%,公司橡胶助剂产量和销售量分别为11.82万吨、14.99万吨,同比分别增长28.77%、26.82%。所以公司的整体市占率肯定在提升。

数据来源:WIND

据了解,整个橡胶助剂行业,中国产能约130万吨左右,占全球产量的份额超过70%,国外橡胶助剂行业专注技术要求高的产品,主要包括不溶性硫磺和橡胶用树脂这两类。

数据来源:WIND

所以整个市场来看,公司2019年国内市占率为12%,市占率持续提升。

这是公司的现状。

2、未来

公司仍在扩大产能,主要包括两个项目。

一是2万吨不溶性硫黄项目,该项目于2020年初开始投产,投产后,不溶性硫黄项目在原有产能基础上翻倍。

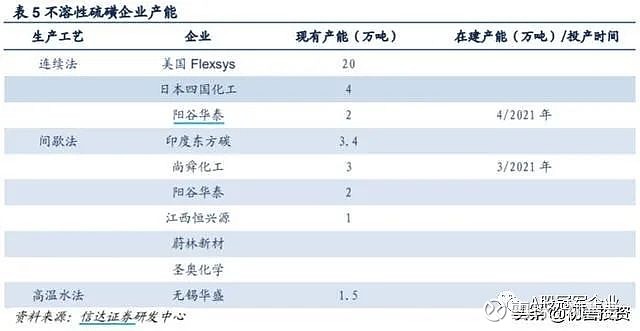

不溶性硫磺是一种性能优良的橡胶硫化剂,生产方法以连续法和间歇溶剂法为代表,连续法技术水平要求高,产出的不溶性硫磺热稳定性和分散性更好,污染小,显著优于间歇法。全球只有三家企业掌握了连续法生产不溶性硫磺的技术,分别为美国Flexsys公司、日本四国化成工业株式会社及公司。

数据来源:WIND

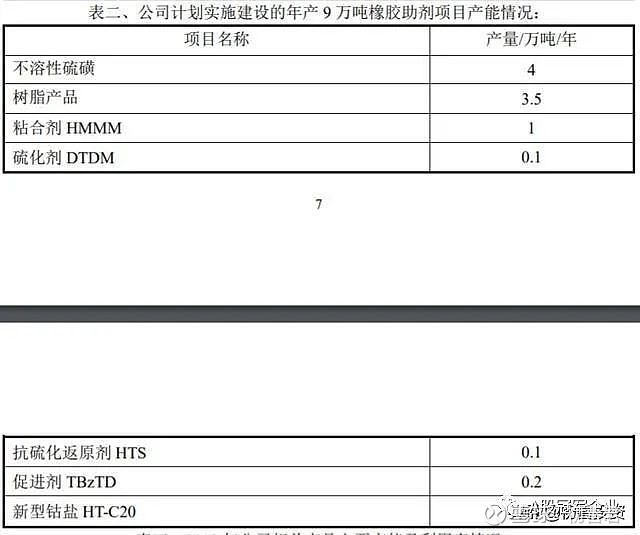

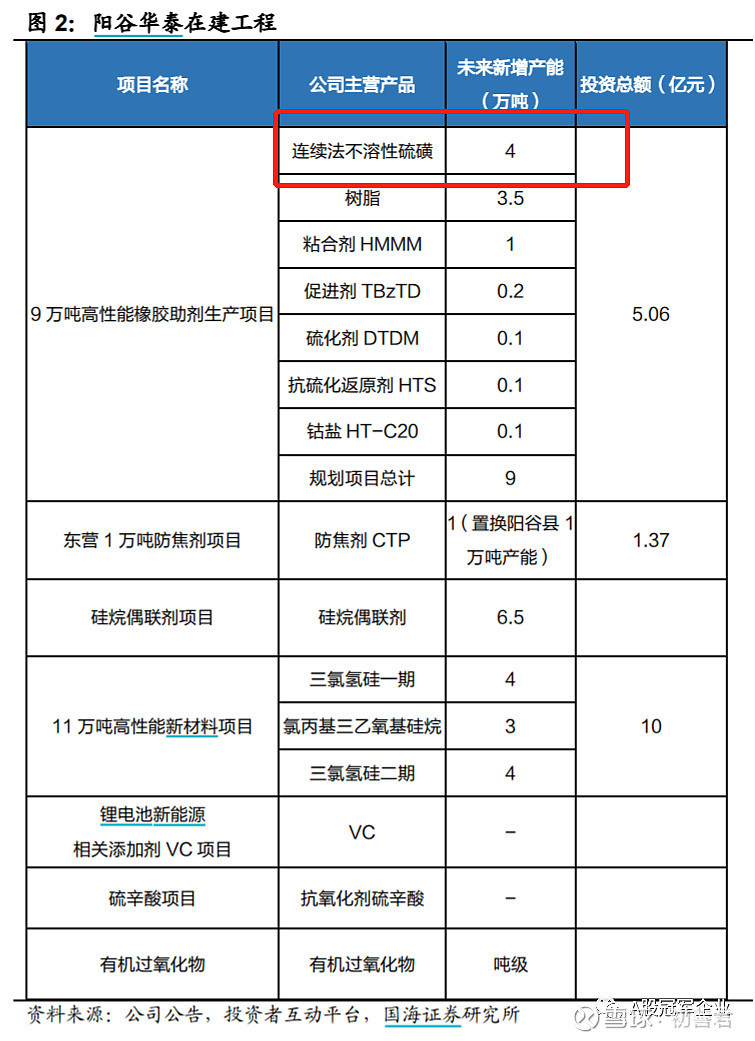

2019年12月,公司公告拟投产9万吨高性能橡胶助剂,建设期1.5年,主要产品是4万吨不溶性硫磺和3.5万吨树脂产品,预计该项目年均利润2.98亿元,新产品是对公司现有产能的补充,能进一步提升企业实力。

数据来源:WIND

公司2020年初新增2万吨连续法产能投产后,产能增加到4万吨。如果这个4万吨产能能在2021年投产,公司将超越日本四国化工及尚舜化工,成为不溶性硫磺行业的世界第二、国内第一,产能将达到8万吨。(实际上这个项目2022年10月才公告投产)

从产量来看,国内企业方面,2019年全国不溶性硫磺产量达 10.4 万吨,同比上升 11.8%,不溶性硫磺全球年需求总量约30 万吨。

按照公司2019年的年报信息,假设其他业务收入全部是不溶性硫磺,那么这个业务的毛利率远高于其他业务的毛利率,而且收入高达2.8亿,如果8万吨全部投产,收入翻四倍,超过10亿了。

数据来源:WIND

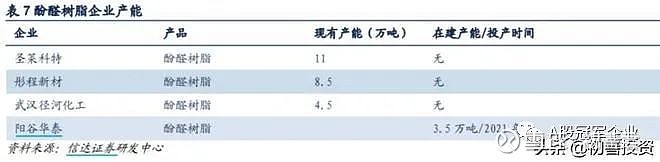

此外,公司新增的 3.5 万吨酚醛树脂产能将于2021年正式投产(配套甲醛生产装臵),通过间歇釜式法生产增粘树脂、补强树脂、粘合树脂,同时拟配套建设对叔丁基苯酚和对叔辛基苯酚生产装臵,掌握原材料的制造与供给,有效降低成本。

酚醛树脂产品毛利率较高,国内产能上上市公司有彤程新材,它是特种橡胶助剂的隐形冠军,产品毛利率、净利率远高于阳谷华泰。

数据来源:WIND

这块业务未来能否顺利投产还具有不确定性,且行且珍惜吧。

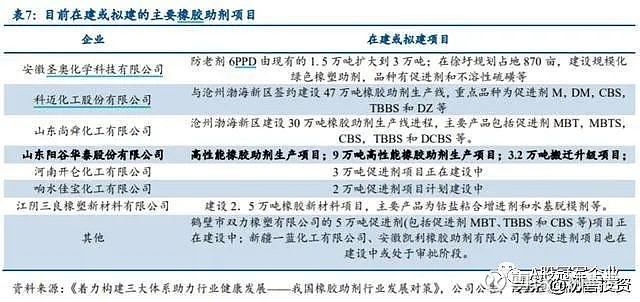

3、龙头企业都在扩产

从初善君整理的研报信息来看,橡胶助剂这个行业基本已经度过了国产替代,国内企业也是各有优势。具体来看,阳谷华泰是世界最大防焦剂CTP生产企业,尚舜化工是世界促进剂领军企业,圣奥化学、科迈化工分别是世界最大的对苯二胺类和喹啉类防老剂的生产企业,彤程新材是酚醛树脂龙头企业。

数据来源:WIND

从国外来看,2002 年四大主要橡胶助剂生产商在国际市场上占据了 80%的市场份额,到 2012 年他们市场份额占比减少到了30%左右。目前,他们大多聚焦高端,或者聚焦细分区域市场。

因此基本没有太多国产替代的空间,那么龙头公司是不是安稳现状呢?

当然不是,公司在往高端市场发展,其他各家龙头企业也在扩张。

数据来源:WIND

4、财务数据

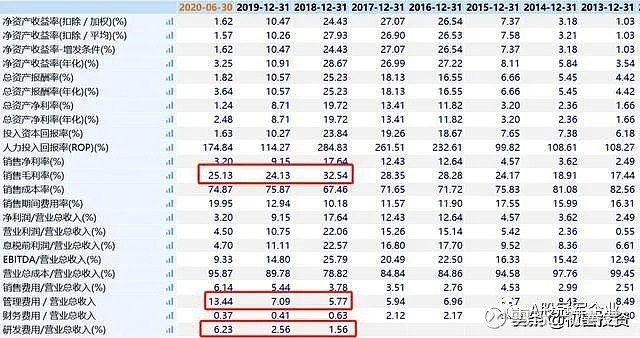

我们直接看盈利能力,直接看ROE,公司有点周期股的意思了。2016年至2018年ROE大于20%,2019年只有11%,2020年上半年只有1.68%。但是如果自己看毛利率水平,其实就还好,2019年毛利率24%,2020年毛利率为25%。

数据来源:WIND

具体来看,这两年管理费用率和研发费用率大幅提升。毛利率较2018年下降是因为产品下降,2020年产品继续下降,但是原材料下降更多。管理费用率大幅提高主要原因是本期摊销股权激励费用1900万。研发费用率大幅提高原因就是研发投入大幅提高。

数据来源:WIND

所以虽然2020年上半年公司净利率只有3.2%,其实是各种原因导致的,公司的盈利水平还是不错的,而且未来有回升的希望。至于什么时候,暂时不好判断。

从盈利质量来看,公司净现比还是非常不错的,基本达到了1左右。

数据来源:WIND

5、估值

这家公司其实初善君之前在007里写过,这就是阳谷华泰:

011:产品价格反转在即的龙头

给的结论是:如果产品价格上行,公司盈利上限接近4-5亿元,市值空间约60-100亿。

当时公司市值只有27亿,目前34亿元,如果按照盈利上限来看,公司市值空间有3倍。至于什么时候能到,可能是3年,可能是5年。不过整体来看,公司目前估值也不高,2017年至2019年分别分红1.13亿元、2.53亿元和1.16亿元,股利支付率大于50%。按照2.53亿元的分红,股息率7.44%了。当然,2020年盈利肯定不行了,能到1亿就不错了。

希望股价能跌下来啊。

---------------------分割线------------

以上内容写于2020年8月,股价差不多7-8元。我们现在回顾一下阳谷华泰的业绩与股价表现。

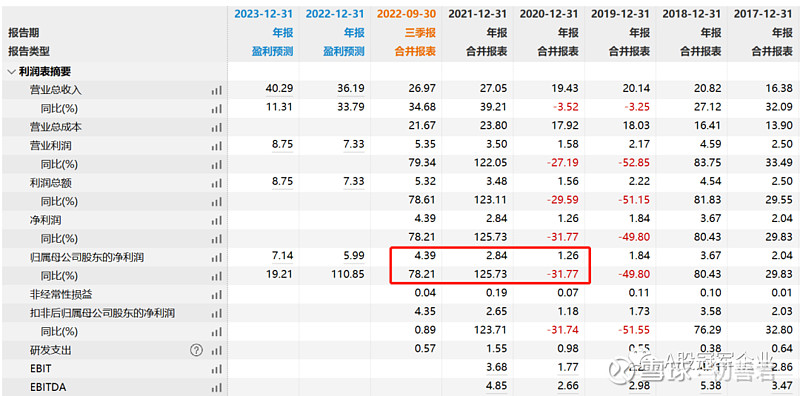

先说业绩,当时给的结论是公司盈利上限是4-5亿元,2021年-2022年前三季度归母净利润分别为2.84亿和4.39亿,2022年公司预计归母净利润5.4亿元。可以说业绩上阳谷华泰的业绩基本达到了当年写作的预判。

股价上,当时的预判是公司市值空间在60-100亿元,实际上2021年初公司市值就超过了60亿,等于较写作时翻倍。但是2021年初至今,公司市值一直在40-60亿徘徊,一直没有突破。

原因是公司作为传统制造业股票,并不受市场待见,现在50亿市值对应2022年利润估值不足10倍PE。

评价一家公司的核心还是成长性,我们回头再看公司的时候,就可以来评价公司项目建设的执行力,也就是成长性的确定性了。

从2020年提到的两个重要项目不溶性硫磺和酚醛树脂来看,公司执行力一般,4万吨不溶性硫磺2022年10月投产,3.5万吨酚醛树脂21年底还没开工,券商的预期是21年底投产的。所以整体来看,执行力一般。

所以公司画了很多饼,比如三氯氢硅新材料、锂电添加剂等等,我们只能走一步看一步,能不能做成、什么时候能做成都要慢慢等。

如上图所示,重点项目主要是11万吨的三氯氢硅新材料,6.5万吨硅烷偶联剂项目,两个项目投资额差不多是15亿,都是2022年公告的,可以重点关注进度。

当然,项目建设需要钱,公司2022年定增募资2.8亿,准备发可转债募资6.5亿。

回顾来看,公司只能算是行业内还不错的公司,算不上核心资产,但是也是小而美企业。

整体看,阳谷华泰依然值得关注。