大家好,我是初善君。

股市很容易影响我们的情绪,买入上涨后悔买少了,买入下跌后悔买了,不论股价是涨是跌,总是各种遗憾。

比如上周还觉得定投不给力不如直接all in?今天就庆幸还好只是定投,不然最后一点星星之火也被浇灭了。

所以啊在这个时间点,与其被股市牵着鼻子走,不如踏踏实实的给大家分享一些高增长低估值的公司或者存在困境反转的公司,这才是最实在的事情。

今天我们继续看一家医药企业——康华生物。

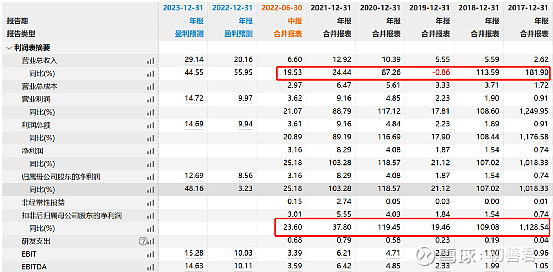

为什么关注康华生物,很简单,高成长、低估值:过去六年收入、利润持续增长,扣非归母净利润复合增长率有30%以上,2022年上半年实现收入6.6亿元,同比增长20%,扣非归母净利润3.01亿元,同比增长24%。估值上看,康华生物目前市值113亿元,对应2022年的8.6亿元净利润只有13倍。

这会是一个估值陷阱吗?

1、二倍体细胞狂犬病疫苗唯一龙头

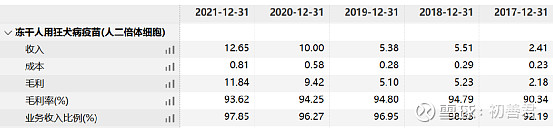

康华生物是目前我国唯一一家生产人二倍体细胞狂犬病疫苗的企业,产品是冻干人用狂犬病疫苗(人二倍体细胞),公司的收入几乎全部来源于这个产品:2021年狂犬疫苗实现收入12.65亿元,毛利率高达93.62%,收入占比约98%。

康华生物收入的增长来源于狂犬疫苗签批发总数量的持续增长,2019至2021年批签发总数量分别为237.8、370.4、479.5万支,同比增速为6.54%、55.83%、29.47%。从产能来看,康华生物目前产能约500万剂每年,在建年产能600万支,预计在2023年完工。

经营现金流来看,公司2020年-2022年上半年经营现金流分别为3.7亿元、1.3亿元和-0.67亿元,净现比小于1,只能说是一般。

体现在资产负债表上,截止2022年上半年,公司应收账款余额为11亿元,占总资产的比例为33%,算比较高的,同时公司有少量的有息负债,影响不大。

从研发支出来看,2019年至2021年研发支出分别为0.23亿、0.58亿和0.79亿元,占营业收入的比例为6%左右,不算太高,对于企业规模来说,还算不错的。

布局上,除了现金牛狂犬疫苗外,公司还在布局六价诺如病毒疫苗、ACYW135群脑膜炎球菌结合疫苗、四价鼻喷流感疫苗等新疫苗的研发,同时积极介入宠物疫苗,不过目前贡献还比较小,核心看点还是狂犬疫苗。

这公司基本上就没啥说的了。所以看康华生物不像其他医药企业那样有难度,非常简单,就看狂犬疫苗行业及竞争环境就好了。

2、狂犬疫苗行业

狂犬疫苗主要是应对狂犬病,注射狂犬疫苗的群体应该主要是养宠物的人,如果被猫狗抓伤或者咬伤了,必打狂犬疫苗,因为狂犬病真的得了,几乎是100%的致死率:根据中国疾控中心统计数据显示,中国2019年狂犬病发病人数为290例,死亡人数为276人,病死率较高。

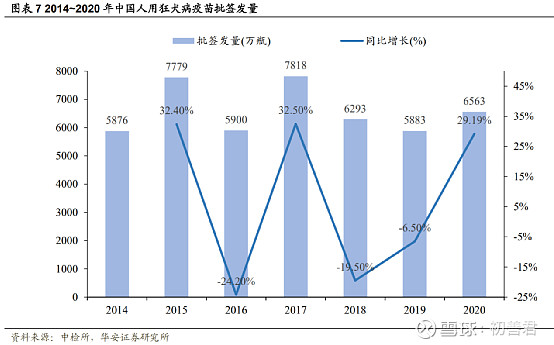

从行业来看,狂犬病疫苗属于刚性疫苗,2014年至2020年国内人用狂犬病疫苗批签发总数量维持在5800-7800万支,按照5支一人来算,差不多是1100万人至1600万人。按照每人1000元计算,市场空间约为110亿至160亿元,市场规模并不大。同时狂犬疫苗市场并没有明显的增长。

从市场竞争来看,成大生物是当之无愧的老大。2020年成大生物批签发量1035万支,市占率约55%,康华生物二倍体细胞狂犬病疫苗的批签发量为370.36万支,市占率约5%。其他公司包括百克生物、卓谊生物、荣安生物、中科生物等。

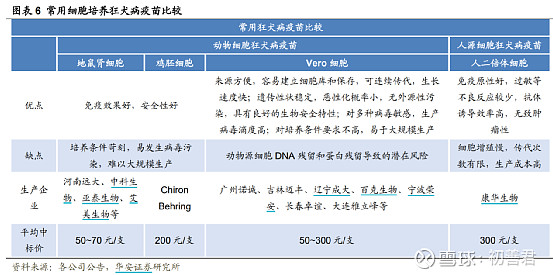

行业不增长,康华生物持续增长,说明什么呢?说明康华生物的狂犬疫苗不一样。目前狂犬疫苗类型主要有动物细胞疫苗、人源细胞疫苗,其中Vero细胞是目前的主流品种,而康华生物的人二倍体细胞优势是安全性高、免疫原性好、保护持续时间长等优势,是WTO认定的狂犬病黄金疫苗,是目前国内传统狂犬病疫苗的有力补充,尤其适用于过敏体质者、老人及儿童等免疫力偏低的人群,当然也更贵。

从评价来看,动物源细胞基质狂犬病疫苗至人源细胞狂犬病疫苗是狂犬病疫苗行业发展的趋势之一,因而人二倍体细胞狂犬病疫苗具有广阔的市场前景。

当然成大生物可能不这么看,成大生物表示Vero细胞人用狂犬病疫苗是狂犬病疫苗市场的主导者。

同时虽然目前公司产品是独家稀缺的,但是目前康泰生物、智飞生物的人源细胞狂犬疫苗进展也比较快,尤其是康泰生物预估2022年-2023年上市。最好的方式是人源细胞对Vero细胞疫苗进行替代,而不是互相抢蛋糕。

我个人觉得应该是各种疫苗共存,短时间不存在淘汰谁的问题,毕竟价格差异在这里。

3、估值

不好估值啊,盈利能力高,理论上参考之前的长生生物(退市那个),可以给40倍-50倍估值啊。但是回到康华生物这里,估值不足20倍PE。

但是市场在担心什么呢?担心其他竞争对手的竞品马上出来?担心公司产品过于单一?担心公司根本无法实现那么高的业绩?

你们觉得呢?

最后,关注一波再走。