大家好,我是初善君。

聊聊几家大家关心的半年报吧,虽然现在主要时间用在右侧股上,但是隐形冠军企业其实我一直在跟踪的,跟踪的心没有改变,即使今年没有行情。

这些内容已经发在星球里了,想第一时间看的可以关注星球,差异在于公众号没办法仔细聊估值,因此关于估值的部分直接去掉了。

1、安迪苏

在之前的文章,初善君给安迪苏的预期是2024年业绩23亿,25倍到30倍估值,市值575亿到690亿,当时市值快三百亿,经过下跌,现在市值241亿了。乐观点可以三年两倍,当然悲观点,给10PE,那就是三年不赚钱。

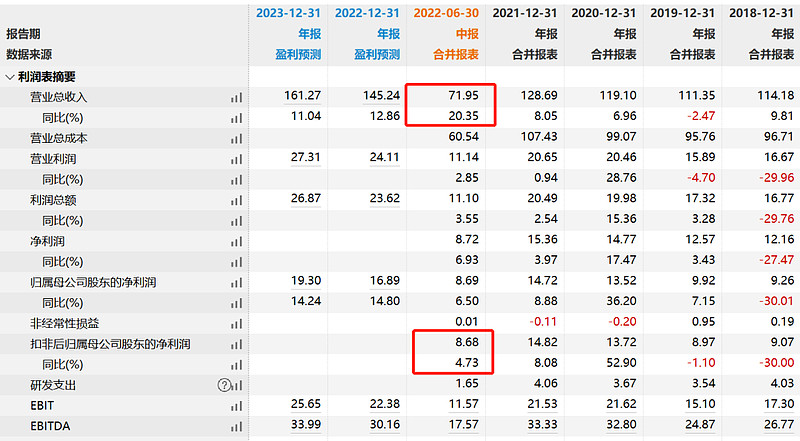

首先看业绩,营业收入72亿,同比增长20%,实现扣非净利润8.68亿,同比增长5%。净利润增速低于营业收入增速的原因主要还是上半年原材料涨价,毛利率略有下滑。根据公司的披露,主要原材料丙烯、甲醇和硫磺价格同比增长41%、16%和114%。

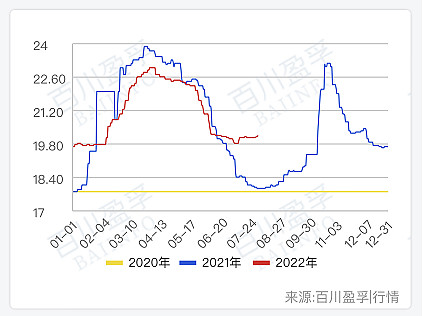

从蛋氨酸价格来看,还是稳定在18元到23元之间,没有特别大的行情,这可能也是股价没有行情的原因。

同时,南京工厂二期18万吨终于可以投产了,已经于8月试生产,产品价格上涨可能性更小了。(2023年6月,新和成还有15万吨投产,要跟踪看看)

分业务来看,功能性产品贡献增量,特种产品连续增长之后反而增长乏力,主要是农产品价格上涨导致下游需求不行。

财报上,经营现金流一般,只有3.41亿,主要原因是存货增加5亿、应收增加3亿,后续还是要注意现金流会不会恶化(我判断大概率不会)。

这种传统行业就是这样,市场喜欢的时候谈稀缺,市场不喜欢的时候就是传统行业了。我会觉得左侧这个价格已经有吸引力了。

会不会三年零收益了,依然会,假设三年股价不涨,股息率也就2%-3%之间,到2024年,23亿利润,240亿市值,分红提高到50%,股息率就5%了。

当然,这种计算没有意义,耐心等风来。

2、华峰化学

华峰化学三大业务板块,其中氨纶产能与产量均位居全球第二、全国第一,聚氨酯原液和己二酸产量均为全国第一。这条产业链是:己二酸+多元醇(乙二醇)——聚酯多元醇+MDI——聚氨酯原液;MDI+乙二醇——氨纶。

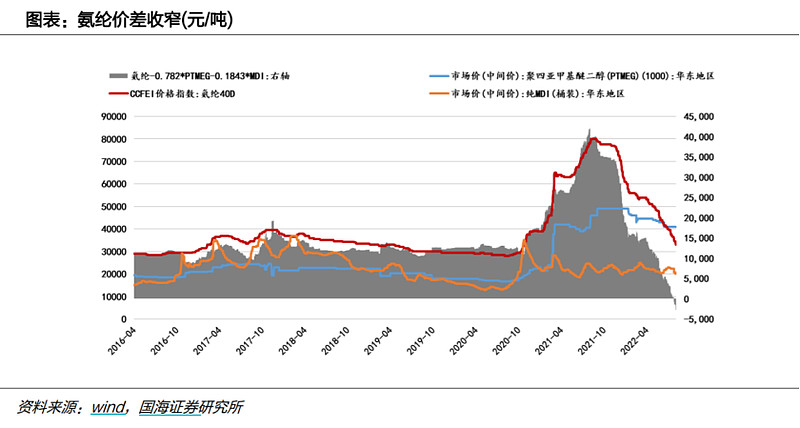

2022年上半年,氨纶价格持续下跌,去年三季度一度高达8万每吨,现在跌到了3万每吨,同时原材料乙二醇、MDI价格跌幅有限,所以价差也是持续下跌。

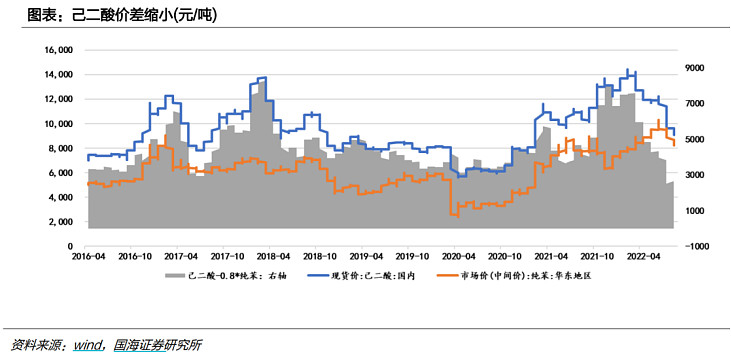

己二酸价差也在缩小,但是相对较稳定。

体现在业绩上,华峰化学的扣非归母净利润下滑就比较明显了:Q2扣非只有10亿,同比下滑55%了。而且看趋势,Q3可能更惨。

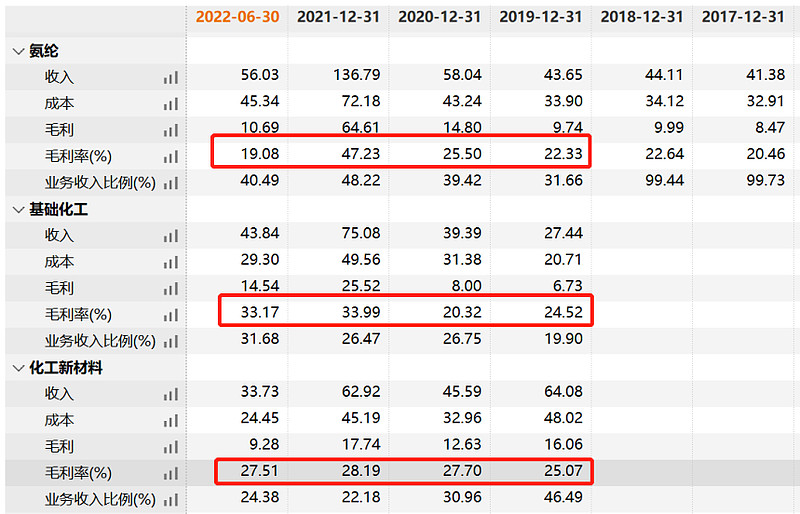

从明细来看,基础化工(己二酸)、化工材料毛利率相对稳定,主要是氨纶毛利大幅下滑,去年还有65亿,今年上半年只有11亿。

化工企业还是看产能,2021年年报数据如下,在建规模还是挺大的。

目前华峰化学市值400亿,去年扣非79亿,今年扣非估计40亿不到,氨纶价格已经基本到底了。安全边际上,过去两年赚了大钱,现在在手货币资金102亿,长短期借款30亿左右,1.75倍PB,安全边际还是不错的,极限下跌空间估计是1PB,也就是年底250亿市值左右。

把时间多放在研究上吧。