大家好,我是初善君。

好消息是大A硬了两天,连续成交额破1.2万亿,今天更是达到了1.27万亿,市场从来都不会缺钱。坏消息是市场很乱,能带领A股走出3200点的板块还没有出现。

今天市场两条线,一条是新冠线,一条是地产线,指望这两条线带领A股反弹,难度很大。调整的主要是前期跌的比较少的锂矿、磷化工、光伏、证券,但是幅度很小,主要是有人在做切换。

接下来市场的重点是题材股和业绩股。题材股由于题材的千变万化,不好判断,这里不深入。

业绩股很好理解,接下来一个半月是密集的年报及一季报披露期,这是一年一度的选美时刻,加上这段时间股票的大跌,优质股的性价比非常大,至少有一大批公司跌出了三年一倍,甚至是三年二倍。

三年一倍的价格是什么意思呢。比如说,某公司预测三年后利润50亿,结合公司的成长性、盈利能力、盈利质量和报表质量,可以给20倍PE的估值,那么三年后公司市值是1000亿,假如目前公司市值800亿,那么就等公司跌到500亿再买,假如目前公司市值200亿,那么公司股价3年内有4倍空间。

至于公司目前市值多少,就要看目前市场的偏好和位置了,有可能是200亿,也有可能是1000亿。

经过这段时间的下跌,不少公司估值出现在10倍PE附近,这些公司如果保持20%的年化增长,三年一倍、三年两倍都有可能。

当然,再好的机会也不建议满仓一只股票,依然建议至少3-5家公司。

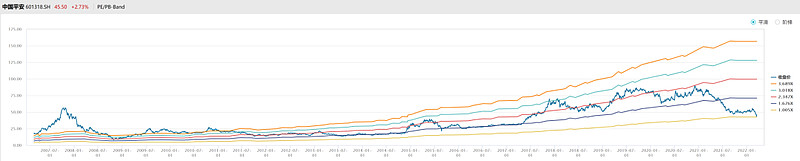

最后,聊聊中国平安的年报,全年归母净利润1016亿元,下滑29%,不及很多分析师的预测。分析师预测均值为1226亿元,预测最低值为1028亿,最高值是1536亿。

其实不及预期也不没啥,一是中国平安的利润很难预测,这些分析师预测准了才奇怪,二是中国平安的股价基本反应了最差预期。

实话说,中国平安的年报初善君也看不懂,太复杂了,也不会计算内涵价值,但是价值投资简单地地方就在于毛估估也知道现在的平安低估了:现在仅仅是1.1PB不到,马上破净,20年新低。

这时候很多人会跳出来说中国平安的各种问题,这就是价值投资最难的地方:如何不被杂音干扰,抵制身边的各种诱惑,拿得住优质股。

我承认,目前我也做不到,谁不想赚快钱呢。