大家好,我是初善君。

初善君今年深度分析过一家科创板企业,叫纳微科技。原因很简单,这家公司投资逻辑非常清晰,非常值得期待。事实上也是如此,纳微科技6月23日上市时,开盘即暴涨超1000%,盘中涨幅一度接近1400%,是科创板首发新高记录。

纳微科技的核心在于解决卡脖子技术,未来国产替代空间大,是非常值得期待的公司。今天初善君要分享的公司跟纳微科技类似,技术水平高,打破海外垄断填补国内空白,国产替代空间非常大,是非常值得期待的一家科创板上市公司。

这就是来自深圳市的鼎阳科技,国内电子测试测量仪器的冠军企业,国产替代空间非常大,很可能是一只10倍股。

当然,现在市场最火的不是隐形冠军企业,是专精特新“小巨人”企业。2021年7月和9月,公司分别入选了工信部公布的国家级专精特新“小巨人”企业名单和国家级专精特新重点“小巨人”企业名单。截至目前为止,公司是数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品领域唯一一个国家重点“小巨人”企业。

今天我们一起看看这家专精特新重点“小巨人”企业。

1、小而美冠军企业

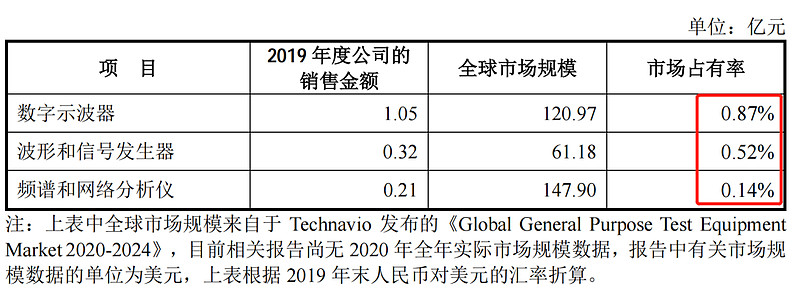

鼎阳科技为全球通用电子测试测量行业国内的领军企业。根据公司的招股说明书,2019年度,鼎阳科技主要产品的市场占有率如下,数字示波器的市场占有率最高,也不过是0.87%,频谱和网络分析仪由于推出时间较晚,市场占有率低一些。

数据来源:WIND,招股说明书

有小伙伴会说,不到1%的市占率可以叫冠军企业吗?

你们不知道的是这1%的市占率有多难。

大家都知道,半导体领域最难的是光刻机,在科学仪器领域里,数字示波器等就是光刻机。假设有一天,我们的光刻机全球市占率达到了1%,你们说有多牛逼。

从成长性来看,公司营业收入保持不错的成长性,年化在20%以上,且2021年前三季度增速在加快。2021年前三季度实现营业收入20841.09万元,同比增长48%,归母净利润达到了6047.22万元,同比增长77%。营业收入和归母净利润增速均为近四年新高。

数据来源:WIND

细心地小伙伴可能会注意到,公司的净利润增长率大于营业收入增长率,这背后的主要原因是随着公司高端产品占比提升,公司毛利率持续提高,这种投资逻辑是我们A股投资者最喜欢的逻辑之一,在海天味业、涪陵榨菜的翻倍过程中被反复提及。

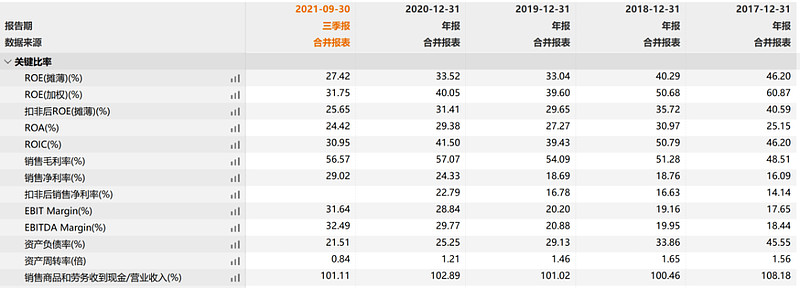

从盈利能力来看,鼎阳科技盈利能力不错,随着高端产品占比的提升,公司毛利率提升明显,由2017年的48.51%提升到2020年的57.07%,净利率也由16.09%提升到24.33%,今年前三季度分别为56.57%和29.02%。ROE更是高达30%以上,今年前三季度高达27.42%。

数据来源:WIND

同时盈利质量也比较高,2019年和2020年经营现金流分别为3662万元和5522万元,经营现金流质量非常高。2021年前三季度经营现金流净额为615万元,主要是公司规模扩张太快,存货备货所致:截至2021年三季度末,公司存货余额为9163万元,环比年初增加3726万元,为以后营业收入的增长奠定基础。

数据来源:WIND

因此公司资产负债表也比较干净,应收票据及应收账款余额仅仅2910万元,账面零有息负债,资产负债表优秀。

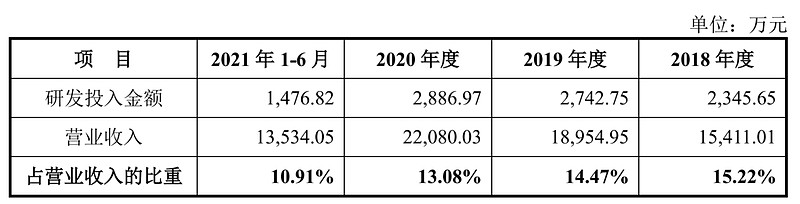

那么公司募资是干什么呢?当然是研发投入。公司2018年至2020年研发投入分别为2346万元、2743万元和2887万元,占营业收入的比例在13%-15%之间,研发投入比例非常高。鼎阳科技是一家典型的研发驱动型高新技术企业,属于知识密集型企业。

数据来源:WIND,招股说明书

截至2021年6月30日,公司共有专职研发人员113人,占公司员工人数的41.85%。从学历来看,公司所有员工中本科及以上学历占比65.18%。从高管背景来看,高管们均来自华为、中兴等高科技企业,董事长秦轲和副总经理邵海涛均是深圳市地方级高层次人才。

鼎阳科技是名副其实小而美冠军企业,专精特新“小巨人”企业,且盈利能力强,成长性好,盈利质量高。

那么如何看待鼎阳科技的国产替代呢?这个行业究竟如何呢?

2、被卡脖子的科学仪器行业

鼎阳科技主要产品为科学仪器中通用电子测试测量仪器,主要包括数字示波器、波形和信号发生器、频谱分析仪、矢量网络分析仪,产品覆盖通用电子测试测量仪器的四大主力产品。从营业收入构成来看,数字示波器营业收入占比超过50%,波形和信号发生器占比约17%,波谱和矢量网络分析仪占比13%,且持续增长。

先说大的科学仪器行业,科学仪器行业被称为科学家的“眼睛”,被比作高端制造业皇冠上的明珠。

科学仪器战略意义非常重要,美国商业部国家标准局评估仪器仪表对美国国民经济总产值的影响作用时就指出,美国的仪器仪表工业总产值虽然只占据了其工业总产值的4%,但它对国民经济的影响超过了60%。科学仪器行业非常重要,但是国内的发展并不尽如人意,也成为国外卡我们脖子的技术之一。

以鼎阳科技所在的通用电子测试测量仪器为例,根据招股说明书,通用电子测试测量仪器应用领域广,包括通讯、半导体、新能源、人工智能、物联网、汽车电子、医疗电子、消费电子、航空航天和国防、教育科研等行业,是非常重要的基础工具。

然而,根据Technavio报告,通用电子测试测量仪器第一梯队公司主要为是德科技、泰克、力科、罗德与施瓦茨等欧美企业,国内企业规模非常小。根据招股说明书,是德科技2019年财年营业收入高达303.50亿元,净利润为43.80亿元,分别是2019年鼎阳科技的160倍和124倍,可见国内企业与世界第一企业的差距。好在鼎阳科技追赶速度很快,2021年上半年,这个倍数缩小到115倍和57倍,也侧面说明鼎阳科技未来市场空间非常大。

数据来源:WIND,招股说明书

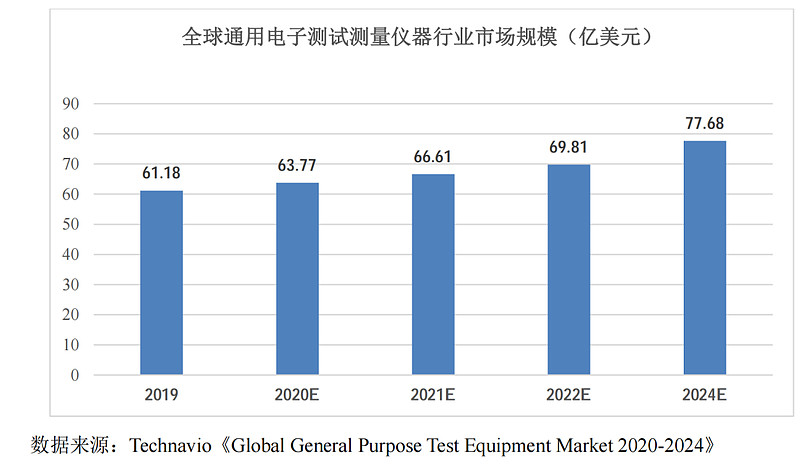

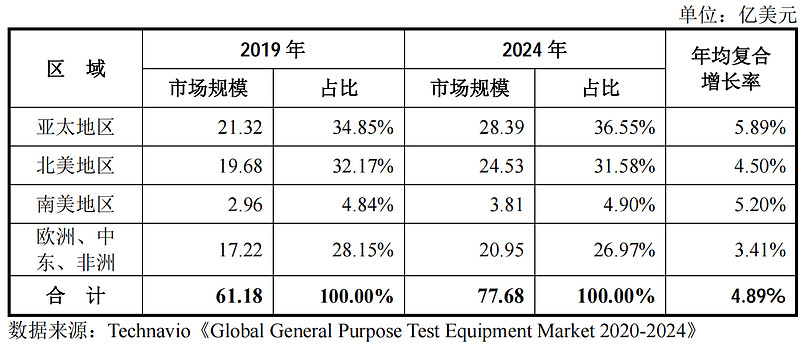

通用电子测试测量行业不仅重要,而且行业规模较大。根据Technavio的数据显示,2019年全球通用电子测试测量行业的市场规模为61.18亿美元,预计在2024年市场规模将达到77.68亿美元,行业市场空间大。

数据来源:WIND,招股说明书

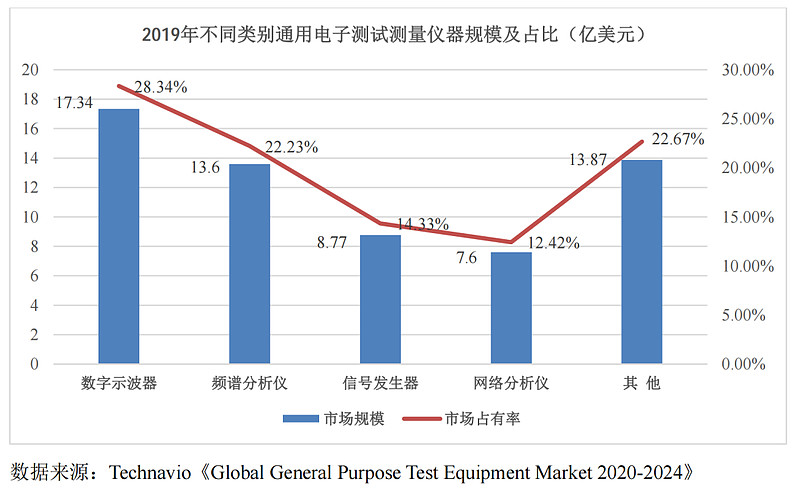

同时,从产品分类来看,数字示波器和频谱分析仪是细分产品中最重要的两类产品,在通用电子测试测量仪器中的比重达到20%以上。根据Technavio的统计数据,细分产品2019年的市场规模和市场占用率情况如下,鼎阳科技在四条最大的赛道数字示波器、频谱分析仪、信号发生器和网络分析仪均有布局,是国内唯一具有四大主力产品研发、生产和全球化品牌销售能力的通用电子测试测量仪器制造商。

数据来源:WIND,招股说明书

从区域来看,欧美等发达国家和地区具有良好的上下游产业基础,通用电子测试测量仪器产业起步时间早,市场需求以产品升级换代为主,市场规模大,需求稳定;亚太地区由于中国、印度为代表的新兴市场电子产业的迅速发展,已发展成为全球最重要的电子产品制造中心,对通用电子测试测量仪器的需求潜力大,产品普及需求与升级换代需求并存,需求将增长较快。

数据来源:WIND,招股说明书

为了避免被卡脖子,我们国家大力支持仪表仪器行业的发展。2021年5月28日,中国科学院第二十次院士大会、中国工程院第十五次院士大会和中国科协第十次全国代表大会,在人民大会堂同时召开。会上,国家领导人特别指出,要从国家急迫需要和长远需求出发,在石油天然气、基础原材料、高端芯片、工业软件、农作物种子、科学试验用仪器设备、化学制剂等方面关键核心技术上全力攻坚,加快突破一批药品、医疗器械、医用设备、疫苗等领域关键核心技术。

这也是工信部把鼎阳科技纳入专精特新重点“小巨人”企业予以支持的原因之一:电子测试测量仪器设备太重要了。

长远看,鼎阳科技所在的电子测试测量仪器具备很好地发展前景,国家政策支持,国产替代空间巨大,具备10倍股的空间和逻辑。

3、投资逻辑

我们在详细聊聊鼎阳科技的投资逻辑,大方向上,主要是市场占有率的快速提升、产品高端化占比提升和以实现核心技术和核心芯片的自主可控为发展战略。

全球市场占有率的快速提升。

市占率的快速提升包括两方面,一是国内替代,二是国际发展。目前,鼎阳科技产品销售以境外销售为主,境内销售占比较低。2018年至2020年境外销售收入占主营业务收入的比例分别为74.96%、79.56%和77.82%,自主品牌“SIGLENT”已经成为全球知名的通用电子测试测量仪器品牌,业务遍及全球80多个国家及地区,境外销售的主要区域为北美、欧洲等现代电子信息产业相对发达的地区。

从国内替代来看,当前国内中高端市场主要被国外优势企业占据,由于这两年国际环境的变化,加上最近几年公司中高端产品的突破,较多客户开始转向购买公司产品,预计未来几年国内市场仍将保持较高增长速度。

从出口来看,据中国电子仪器行业协会报道:鼎阳科技2019年上半年示波器出口总量排名第一,历史上第一次出现中国本土企业超越欧美企业上半年示波器出口总量成为第一。

鼎阳科技在全球替代和国产替代的路上继续前进,市场占有率持续提高。这是第一个投资逻辑:全球市占率的提升。

产品高端化。

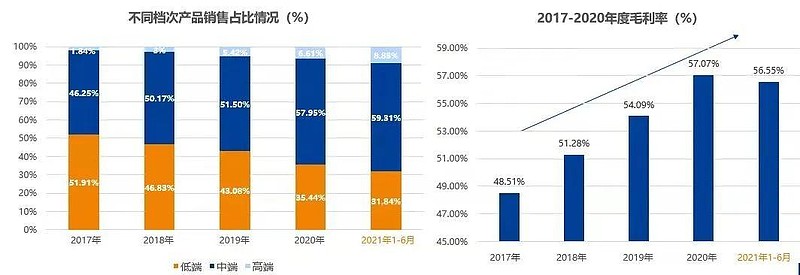

根据招股说明书,2017-2020年鼎阳科技的营收增长主要来自中高端产品,其复合增长率为31.40%,高于公司整体21.77%的复合增长率;这期间高、中、低端产品平均毛利率分别为73.40%、54.00%、51.11%,由于中高端产品占比逐年提升,公司毛利率整体提升。

数据来源:WIND,招股说明书

此外,2021年,公司推出20GHz的高端射频微波信号发生器以及26.5GHz的高端频谱分析仪,在国内主要竞争对手中率先进入射频高端领域。中高端产品占比预计进一步提升。中高端产品占比的提升,公司毛利率、净利率进一步提升。

随着公司研发投入,高端产品逐渐放量,预计盈利能力进一步提升,这是公司投资的第二条逻辑:产品高端化。

高端芯片的自主可控战略。

鼎阳科技本次募集资金项目之一是高端通用电子测试测量仪器芯片及核心算法研发项目,实质研发内容为4GHz数字示波器前端放大器芯片和高速ADC芯片。我们都知道,由于这个行业的特殊性,更高的测试需求,更高的技术含量,以及差异化的功能,无法用市面上的商用芯片来满足,其专业性决定了企业向更高端产品方向发展需要自研芯片。例如,10GSa/s以上采样率的高速ADC芯片的商业应用很少,最主要就是在数字示波器上使用,因此也很少有商用芯片公司愿意去花费大量资源和财力研发和制造这样的芯片。

鼎阳科技的发展战略就是自研高端芯片,从而实现自主可控发展战略。这是公司投资的第三条逻辑:芯片自主化。

总之,鼎阳科技是值得期待的十倍股。

4、建议积极申

预计鼎阳科技快可以申购了,大家一定要积极申购。据说,转发本文可以大幅提高中签率,希望大家多一些十倍股。

风险:原材料采购风险,公司向境外采购IC芯片,该等芯片的供应商均为美国厂商。

你们觉得:这会是一家十倍股吗,理由是什么呢?

风险提示:观点仅供参考,不代表投资建议。市场有风险,投资需谨慎。