大家好,我是初善君。

去年的时候,写巨化股份,发现了三美股份,然后针对三美股份也写了一篇深度,叫《隐形冠军022:这家隐形冠军,同行已翻倍,它却腰斩了!》,虽然公众号文章删除了,但是你们搜肯定搜得到。

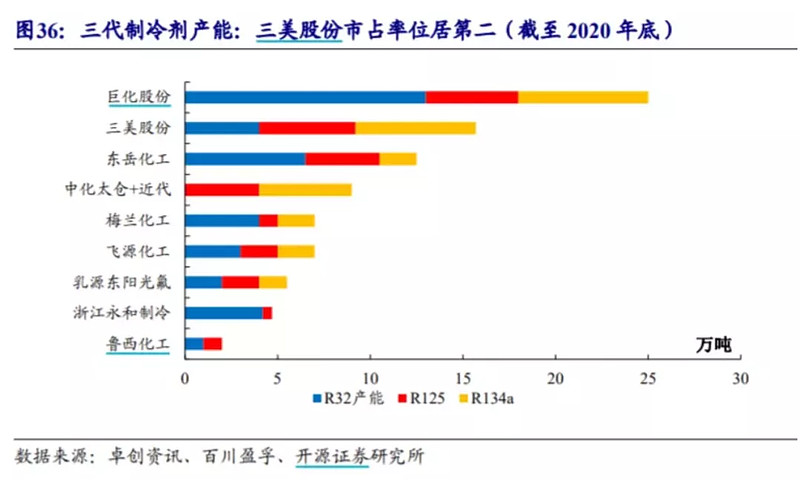

文章里有一张图,叫做三代制冷剂产能,三美股份三代制冷剂产能超过15万吨,行业排名仅次于巨化股份。

但是对比一下氟化工企业的估值,非常有意思。

截至2021年11月初,永太科技市值600亿,PB17倍,年内涨幅525%,多氟多市值467亿,PB10倍,年内涨幅197%,联创股份市值284亿,PB34倍,年内涨幅753%。

巨化股份市值400亿,PB3.2倍,年内涨幅85%,三美股份市值155亿,PB3倍,年内涨幅34%。

为什么巨化股份和三美股份德涨幅和估值远低于其他三家?我们先从这几家的业务说起。

1

6f+LIFSI+VC的永太科技

永太科技涨幅最大,主要是因为布局了锂电池电解液上游三大核心原材料,包括六氟磷酸锂、LIFSI(双氟磺酰亚胺锂)、VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)等产品。

一是6f。截至2020年年底,公司已投产2000吨六氟磷酸锂生产线,在建产能6.7万吨溶液产能(2021年10月公告新建)。

二是双氟磺酰亚胺锂。目前公司产能只有500吨,扩建产能6.7万吨溶液产能(2021年10月公告新建)。年产13.4万吨液态锂盐产业化项目(6f和LIFSI)的投资额为8亿。

三是VC和FEC。公司8月投产VC产能5000吨、FEC产能3000吨,在建VC产能2.5万吨和FEC产能5000吨,投资额4.5亿。

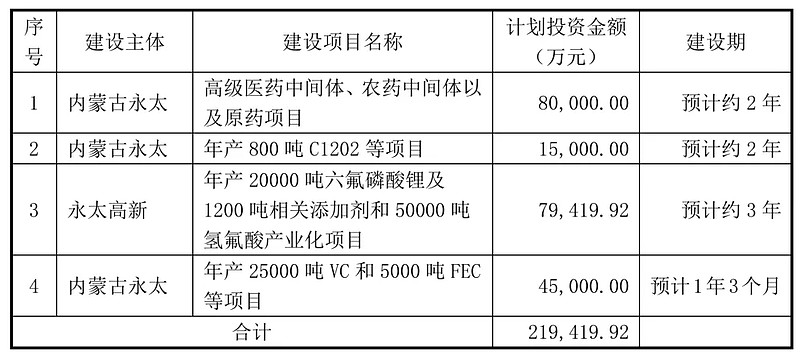

下图是公司2021年新增项目,其中3已经调整为13.4万吨液态锂盐产业化项目。

同时永太科技于2021年7月31日与下游重要客户宁德时代签订了《物料采购协议》,其中涵盖了六氟磷酸锂、双氟磺酰亚胺锂以及VC产品,根据该协议约定,公司已收到需方预付的产品货款合计6亿元。

可以看到永太科技2021年5月以来,市值从不足100亿涨到了600多亿,涨幅接近8倍。

看资产负债表,永太科技资产规模90亿,净资产仅仅38亿,货币资金约7亿,有息负债高达26亿,市场主要是看好公司的业务布局,给了非常高的预期。

2

6f龙头多氟多

多氟多就比较简单了,核心产品是6F。

截止10月底,多氟多六氟磷酸锂产品年产能已达1.5万吨,2022年底计划新增产能4万吨,根据规划2024年差不多是11.5万吨产能。

2021年7月底,多氟多公告《关于拟投资建设六氟磷酸锂、LiFSI和二氟磷酸锂项目》,拟自筹51.5亿元投资建设10万吨六氟磷酸锂、4万吨双氟磺酰亚胺锂(LiFSI)和1万吨二氟磷酸锂项目,项目分三期建设,预计于2025年底整体建成达产。

同时,公司还发布了《关于签订日常经营重大合同》的公告,与比亚迪、孚能科技和EnchemCo.,Ltd.分别签订了不少于6460吨、1700吨和1800吨六氟磷酸锂产品销售合同。

此外,多氟多电子级氢氟酸应用于光伏、液晶面板和半导体产业等领域,目前整体产能为5万吨,定增项目将建设3万吨电子级氢氟酸,主要用于半导体领域。

多氟多年内最高涨幅2倍左右。

看资产负债表,多氟多总资产112亿,负债60亿,比永太科技好一点。准货币资金17亿,有息负债差不多25亿。

3

PVDF的联创股份

联创股份股价暴涨的逻辑很简单,就是产品 PVDF可以用作锂电池材料涂覆隔膜及正极粘结剂,而且缺货严重,电池级PVDF价格从年初12万吨涨到目前42万每吨。

截至目前,公司PVDF一期产能3000吨今年10月份投产,二期建设产能5000吨/年,预计建设周期9个月,计划2022年6月份试投产。

2021年7月底,公司计划投资6000吨/年PVDF及配套11000吨/年HCFC-142b联产30000吨/年HFC-152a改建项目,项目投产后,PVDF产能增至1.4万吨/年,R152a产能增至5万吨/年,R142b产能增至3.1万吨/年。目前处于项目审批环节,取得审批手续后,建设周期预计12个月。投资额不超过3亿人民币。

联创股份股价从7月开始爆发,四个月涨了6倍多。

再看联创股份的资产负债表,有点没法看,总资产只有20亿,净资产只有9.5亿,账面货币资金只有1亿。

4

联创股份、永太科技和多氟多核心都是氟化工,不过在新能源上游材料领域做了很深的布局,估值自然水涨创高。与此同时,三美股份和巨化股份还是围绕制冷剂,估值自然很难提升。

不过目前三美股份还是做了一些布局。

Pvdf主流生产路径是R142b脱硫化氢生成VDF,然后聚合成PVDF。整个核心环节是R142b。三美股份R142b产能4176吨,仅次于联创股份。同时,公司目前规划VDF产能1.8万吨每年,项目还在准备中。

公司2021年8月公告投资2.3亿元建设6000吨6F项目,这个项目是公司自己全资建设,预计2023年投产。在6F原材料领域,氟化氢可以自给。

在双氟磺酰亚胺锂领域,公司参股公司(49%)盛美锂电投资6.2亿建设3000吨双氟磺酰亚胺锂,一期500吨已经建设中。盛美锂电的另一个股东正在科创板IPO。

可以看到,公司在积极布局锂电上游,不过与上面三家不同的是,他们都是扩大再生产,三美股份是新进入。

三美股份的优势也很明显,就是账上不差钱。

截至2021年三季度末,三美股份账面货币资金15亿,交易性金融资产21亿,准现金36亿,同时零有息负债。总资产58亿,净资产52亿。

这样子的资产负债表,加上制冷剂的稳定现金流,可以撬动50亿到70亿的投资额,就看三美股份愿不愿意干了。

5

投资者电话

我没有三美股份的董秘联联系方式,所以只能打投资者电话,接电话的小哥给我的感觉思路很清晰,对公司、市场也保持了一定的关注。

我向他证实了上面三个项目的情况,包括VDF项目,确实都有在准备。然后对未来项目情况,小哥表示公司比较谨慎,也比较低调。在接待机构调研方面,小哥表示一直有,但是根据交易所交易没有发公告。

目前看,公司应该还是太低调,机构认知度比较低,未来如果认知度提升,会不会有较大的机会呢。

从安全边际来看,在制冷剂盈利高点,公司利润一度超过10亿,现在的安全边际还行。

当然,股价能不能表现,最终还是看市场。谨记,多看逻辑,少看代码。

免责声明:股市有风险,入市需谨慎!以上全部内容仅为基本面分享,不涉及任何个股推荐,不对投资者构成任何投资建议,请勿以此为投资依据。