#云天化前三季度净利同比预增25倍# 周期股什么时候新高

今年以来不少周期股的大涨离不开产品价格的上涨。道理非常简单:营业收入=产品价格*产品产量,产品价格上涨自然带动营业收入的增长,在成本不变或者成本涨幅低于产品价格涨幅的情况下,公司盈利大幅提高,股价自然上涨。

比如今年的大牛股合盛硅业,年初至今最高涨幅高达639%,市值一度突破2500亿,年初最乐观的估计也想不到。从2020年4月算起,18个月的10倍股。

公司股价上涨的背后,离不开产品价格的上涨,比如核心产品有机硅,2019年均价不足1.8万每吨,2020年12月涨到过2.2万每吨,然后跌回了不足2万,而截至目前,价格高达6万,较2020年均价涨了2倍。

那么涨价股最好的卖出时间是什么时候呢?我们以历史上知名的三只涨价股为例,来照猫画虎一下,本文仅仅是分析,据此买入,风险自负。

01

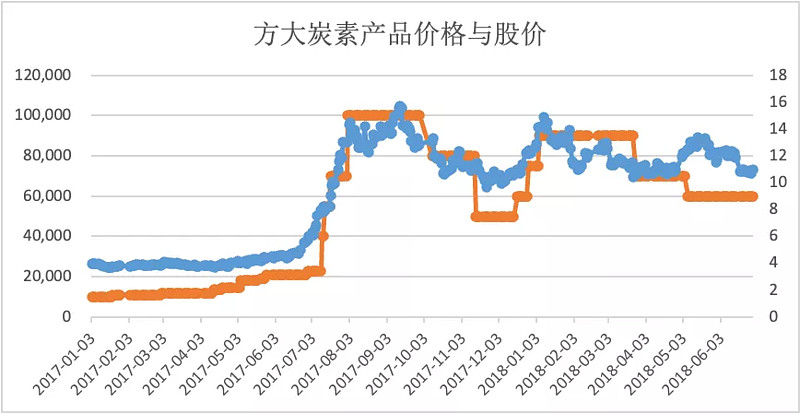

3倍的方大炭素

2017年的时候,因为京津冀地区对石墨电极产能的限制,行业供给大幅减少,在需求端稳定且增长的情况下,石墨电极价格暴涨,而A股的石墨电极龙头企业方大炭素也经历了4个月3倍的上涨。

下图是初善君整理的产品价格与股价的关系,可以看到,产品价格不再上涨时,股价也涨不动了。后续虽然产品价格维持高位或者反弹,股价也有反弹,但是再也没有新高了。

根据数据,石墨电极价格在8月1日至9月29日一直在10万,而股价在9月12日就创了历史新高,此后虽然有多次反复,但是再也没有突破新高。

从业绩来看,2017年Q3单季度业绩暴涨,达到了16亿,2017年Q4达到了15亿,2018年Q1一度达到了19亿。

但是业绩再好没有用,股价一路走低。

总结一下规律就是:产品价格涨不动了,股价也就涨不动了;后续爆炸的业绩出来,只能续命,股价只会越来越低。我们大A股市场就是这么有效。

02

10倍的猪周期

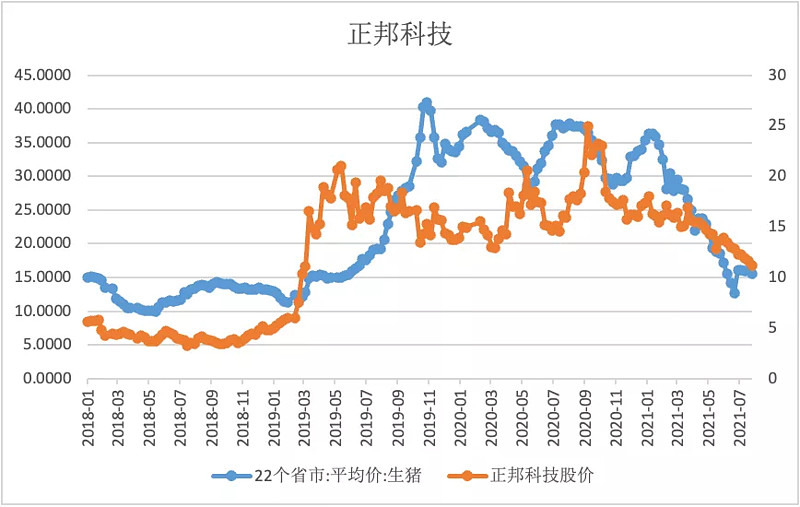

我们在看A股最知名的周期——猪周期。

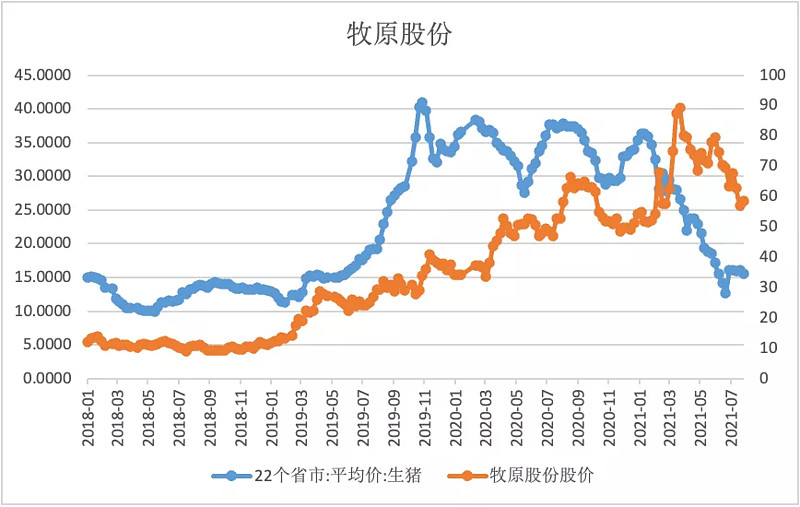

这一轮猪周期,如果从2018年底算起,牧原股份涨了接近10倍,正邦科技也超过5倍,而猪价则从12块涨到了40块左右。

先看正邦科技股价与猪价的关系,正邦科技第一轮新高是2019年4月,基本达成了5倍股,但是猪价在2019年11月才创了新高,而正邦科技第二轮又创了新高,在2020年8月,猪价在第三轮新高的路上。

可以得出以下结论:正邦科技股价上涨远远领先于猪价的上涨,主要来源于市场对猪瘟带来的猪价上涨的预期;此后,即使猪价创了新高,正邦科技的股价也是高位调整,后续继续创了新高,也仅仅比第一轮新高高了10%左右,非常鸡肋。

再看看牧原股份的股价与猪价的关系,在猪价上涨的路上,牧原股份的股价一直在新高,不断新高,甚至在猪价已经开始下跌的2021年初,牧原股份的股价才创出了这轮周期的新高。

但是牧原股份有他特别的地方:以量补价逻辑,2018年出栏1100万头,目前规划产能已经高达8000万头,产量上有8倍涨幅;成本领先逻辑,在全行业亏损的Q2,公司继续盈利25亿。

结论:

对于纯周期行业的公司来说,股价与产品价格一起到顶,后续业绩落地之时,股价只会新低;

对于股价领先产品价格上涨的企业来说,股价比产品价格先到顶,后续业绩落地之时,股价只会更低;

想破除以上魔咒,需要企业产量/产能有跨越式的增长;

即使如此,在产品价格下跌之时,股价依然有非常大的回调;

最重要的是,产品涨价什么时候开始和结束,就没人能预测了。

最后,本人依然持有部分的顺周期仓位,以上内容请勿对号入座,欢迎提供更多研究视角和相反案例。

免责声明:股市有风险,入市需谨慎!以上全部内容仅为技术基本面分享,不涉及任何个股推荐,不对投资者构成任何投资建议,请勿以此为投资依据。