关注、置顶初善读财报,第一时间了解财经热点的来龙去脉!

初善读财报

周五晚上,伊利发布非公开发行预案,拟募资不超过130亿,发行股份不超过6.08亿(10%)。伊利的这次募资应该在市场意料之外,也在很多股东意料之外,不少股民表示伊利管理层一边大额分红、一边伸手要钱,究竟要干什么。

今天我们简单看看伊利的这次融资行为。

1、募资130亿

首先伊利上一次股权融资还是2012年,募资高达50亿。

但是并非2012年至今公司就没有股权融资的打算了,2016年10月公司曾经打算融资90亿,其中46亿用于收购中国圣牧37%的股权,其他主要用于新西兰乳品生产线、液态奶改扩建项目以及运营中心等。

后来因为与中国圣牧没谈成,也就取消增发了。好在没收购中国圣牧,这家公司股价高点跌去了90%,目前市值只有50亿港币,37%的股权不到20亿人民币。

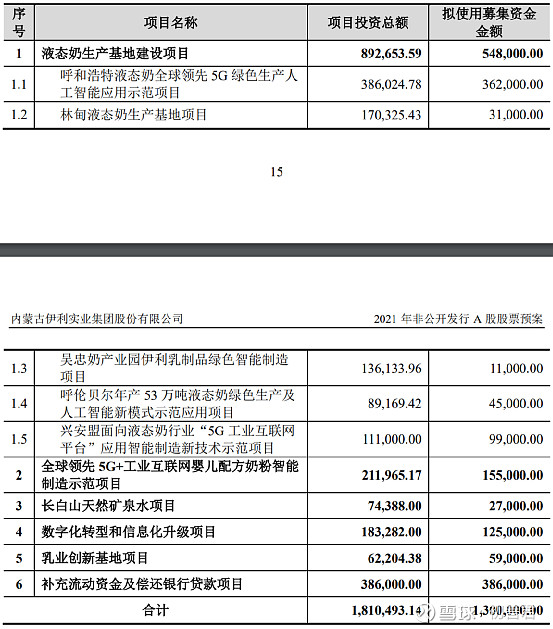

这次,伊利募集资金主要投向包括液态奶生产基地、婴儿配方奶粉项目和矿泉水项目,此外还有补充流动资金38.6亿。

可以说,伊利募资的投向基本反映了公司的未来战略:加强液态奶建设,巩固优势、加大婴儿奶粉投入,提升竞争力、做矿泉水,寻踪新的利润增长点。

对股东来说,都是好事,为啥大家还有意见?

2、伊利缺钱吗?

很简单,增发稀释股权,没有人愿意稀释股权。

更重要的原因是,伊利真的缺钱吗?印象里,伊利怎么会缺钱?

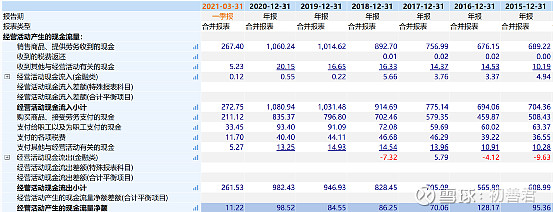

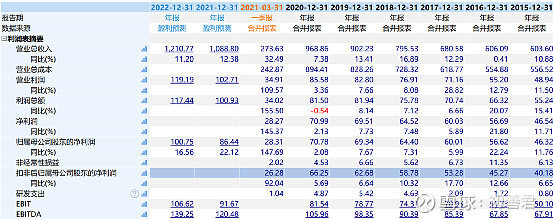

伊利当然不缺钱,2015年开始,每年经营现金流净额都在70亿以上,平均也在90亿以上,这次募资不过是1.44年的经营现金流罢了。

再看资产负债表,截至2021年Q1,账面货币资金高达175亿,其他资产里基本没有理财产品等准现金,同时公司短期借款106亿、一年内到期的非流动负债16亿、其他流动负债80亿,货币资金都覆盖不了短期有息负债了。

此外,长期借款18亿、应付债券32亿。加上短期有息负债,有息负债合计高达252亿元。

是不是很奇怪,明明那么赚钱,怎么看起来这么缺钱?

问题来了,伊利的钱去哪了?

3、钱去哪了?

无非两个去处,一是投资了。

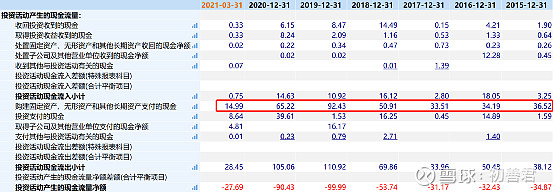

从投资活动现金流量表来看,2015年开始,每年构建固定资产、无形资产和其他长期资产支付的现金高达30亿以上,近三年分别为51亿、92亿、65亿,真的是投入巨大。

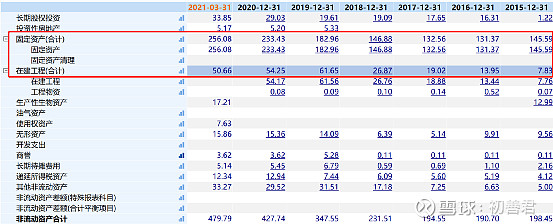

体现在资产负债表上,固定资产净值从2015年的146亿增长至2021年Q1的256亿,增长了110亿,在建工程从8亿不到增长至51亿。

同学们一定好奇,这么多投资变成了这么多资产,有什么用?

当然有用,比如保住了公司营业收入和扣非归母净利润持续增长,2015年营业收入604亿、扣非归母净利润40亿,2020年分别达到了969亿和66亿。

当然,这只是最终的结果,还有很多数据体现不出来的东西,比如竞争力加强了,盈利能力提高了,伊利的领先优势加强了等等。

第二个去向就是分红。

伊利2008年因为三聚氰胺事件大额亏损,直到2012年开始恢复分红,2017年开始股利支付率超过60%,2018年至2020年分别分红42.5亿、42.5亿和49亿,三年合计分红134亿,竟然比本次募集资金还多4亿。

那么一定有同学又好奇了,不分红或者少分红不就不用募资了吗?

4、管理层的小心思

当然可以。

事实上,绝大部分发展中的上市公司也是这么做的。

但是对于伊利有两点特殊。

一是伊利是A股最优质的企业之一,优质企业不分红或者少分红有点说不过去,即使企业愿意,持仓的机构也不答应不是,想想格力当年少分红受到的责难吧。

二是伊利管理层持有不少伊利的股份,分红管理层也能分到很多。比如潘董事长持有2.87亿股,2020年光分红就有2.35亿,且不用交税。这里多少有点管理层的私心。

总之,综合来看,短期利空,长期利好,伊利发力婴儿奶粉,同时新增矿泉水业务,未来依然值得期待。