中国首届国家最高科学技术奖得主、“共和国勋章”获得者、“杂交水稻之父”袁隆平院士,因多器官功能衰竭,于2021年5月22日13时07分在长沙逝世,享年91岁。

袁老可以说是国士无双。

在A股,有且只有一家公司,名字里带着袁老的名字,这就是袁隆平农业高科技股份有限公司,简称隆平高科。

听名字就知道和袁老有关系,隆平高科是1999年上市,袁老是发起人之一。2000年时,持有250万股,占比2.38%。直到2015年,袁老依然持有1337万股,占比1.34%,是隆平高科的第十大股东。

不过此后,前十大股东持股比例均超过1.34%,不清楚目前的持股情况。不过最近的情况比较有意思,外资居然持有5.09%的股份,持股市值高达11亿。

隆平高科的实际控制人以前是湖南国资委,后来引入中信集团,目前中信集团是实际控制人。

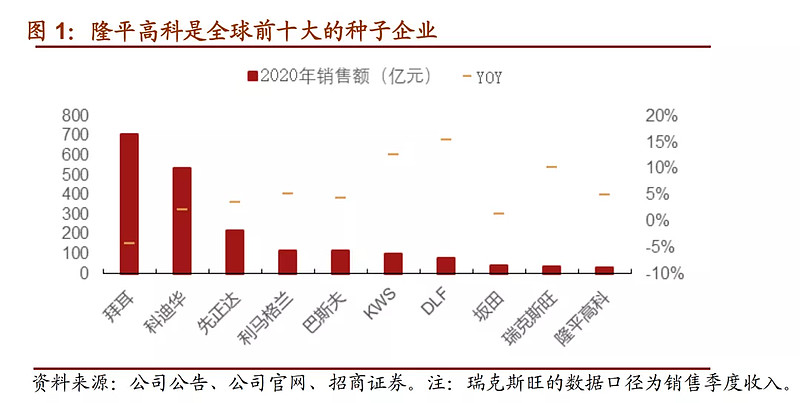

隆平高科是种子企业,是国内最大的水稻种子和玉米种子企业,是全球第十大种子公司(按营业收入)。

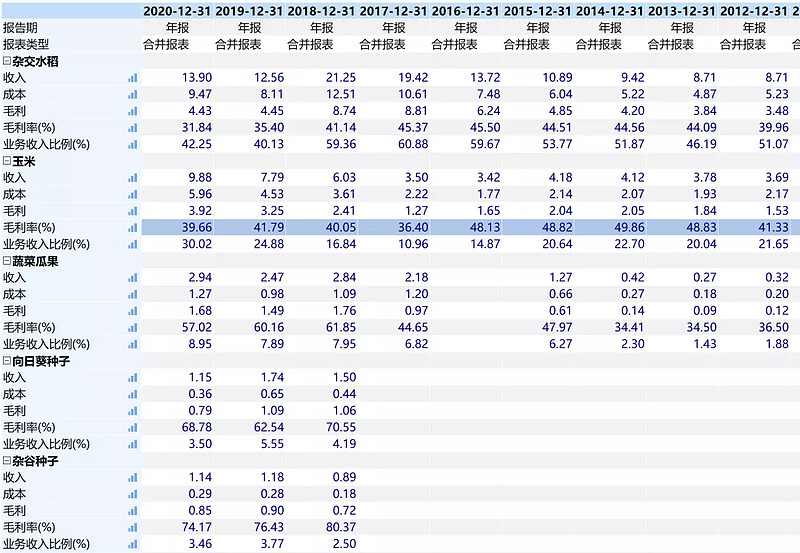

从收入构成来看,近四年杂交水稻的收入占比下降,不过毛利率也下降,2020年为32%;玉米种子收入占比提升,2020年毛利率接近40%;其他还有蔬菜瓜果、向日葵等种子收入。

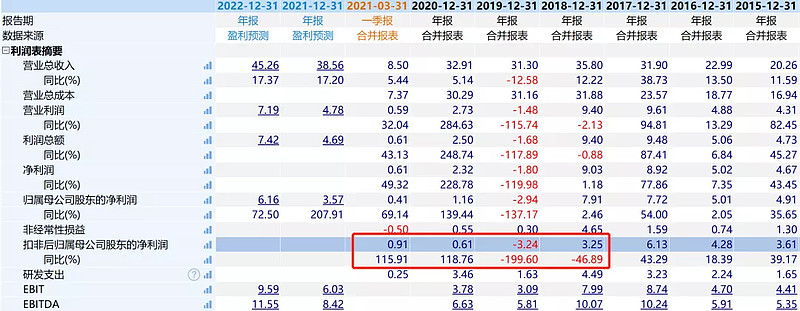

好的方面,公司进取心很强,研发投入上很不错:近四年研发投入占营业收入的比例都在10%以上,2019年和2020年研发支出分别为4.1亿和3.46亿。不过由于盈利压力大,资本化比例挺高的,2019年资本化2.88亿,2020年资本化1.77亿。

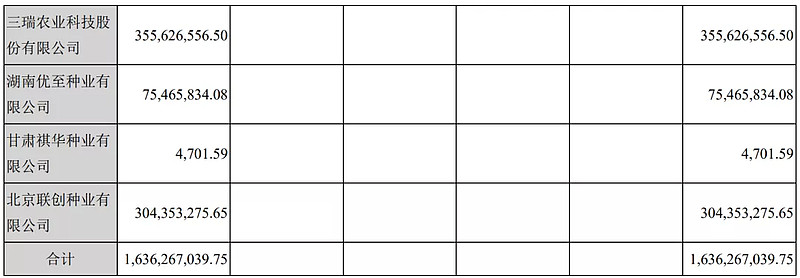

公司一直以来都有并购,商誉余额高达16亿,其中4家商誉余额在3亿左右,包括天津德瑞、河北巡天、三瑞农业和联创种业。

这些公司也是公司利润的主要来源,2020年四家公司实现净利润4亿元左右。

不过整体来看,公司近几年收购后遗症显现,扣非净利润出现下滑,甚至亏损。

公司2020年年报表示,国家“十四五”规划明确将生物育种产业纳入重点战略性新兴产业,去年12月的中央经济工作会议和中 央农村工作会议提出,要立志打好种业翻身仗,牢牢把住粮食安全主动权。这是继2000年《种子法》出台 和2011年国发8号文件之后,中国种业发展迎来的第三次政策机遇期。

公司2021年规划,一切都为了增长。增长是公司内在价值的提升,不仅是销售规模的增长,还包括盈利能力的增长,不仅是增长的速度,还包括增长的质量。

公司的目标是实现向“世界优秀的种业公司”的跨越, 向2025年进入世界种业前五强的目标不断奋力前进。

不好的方面也很简单,公司盈利能力弱一点,有息负债有点高,短期借款和长期借款各28亿,规模还是挺大的。

目前种子上市公司只有6家,隆平高科225亿独占鳌头。

整体看,企业比较一般,属于信仰投资。就不知道明天会不会借着袁老的关注度来一波了。