在风电领域,初善君推荐的第一家企业是天顺风能,塔筒领域的隐形冠军,然而一年过去了,最高股价不过翻倍,过程走的更是折磨人,涨停、跌停、调整,能全程跟下来的估计屈指可数。

同是风电领域的东方电缆则不同,2020年年初至最高点,涨幅高达2倍,羡煞我等小伙伴。

凭什么!

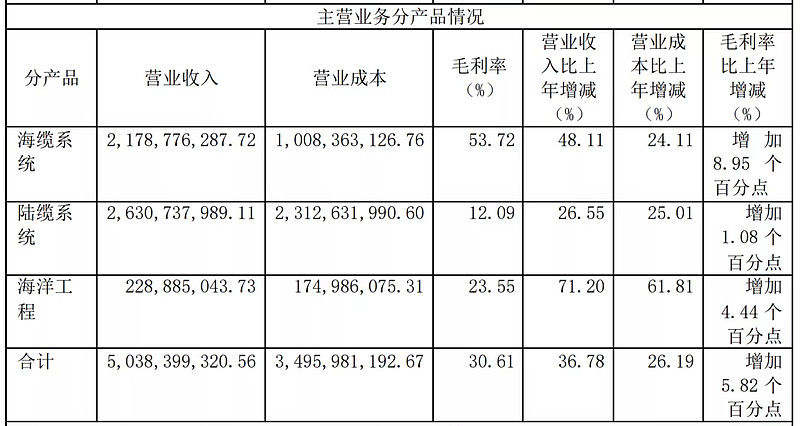

看名字就知道,东方电缆主要产品就是电缆,包括陆缆系统、海缆系统、海洋工程三大产品领域。从收入构成看,陆缆系统收入贡献超过50%,但是真正赚钱的是海缆系统。2020年两者的毛利率分别是12%和54%,分别贡献了3亿和12亿的毛利。

所以东方电缆凭的就是海缆系统。关键也是海缆。

海缆系统按功能主要分为三类:海底光缆、海底电缆和海底光电复合缆。其中海底光缆主要 受全球流量爆发增长驱动,在全球数据交换、岛屿通信中得到大量的运用。另外,海底电缆和海底光电复合缆主要应用场景为海洋风电、远距离岛屿输电、跨海军事设施、跨岛屿电网互联、海洋油气开发、海底观测网。而集海底电缆、海底光缆、液压、化学药剂管为一体的海洋脐带缆在海洋深水油气勘探开发领域应用最为广泛。

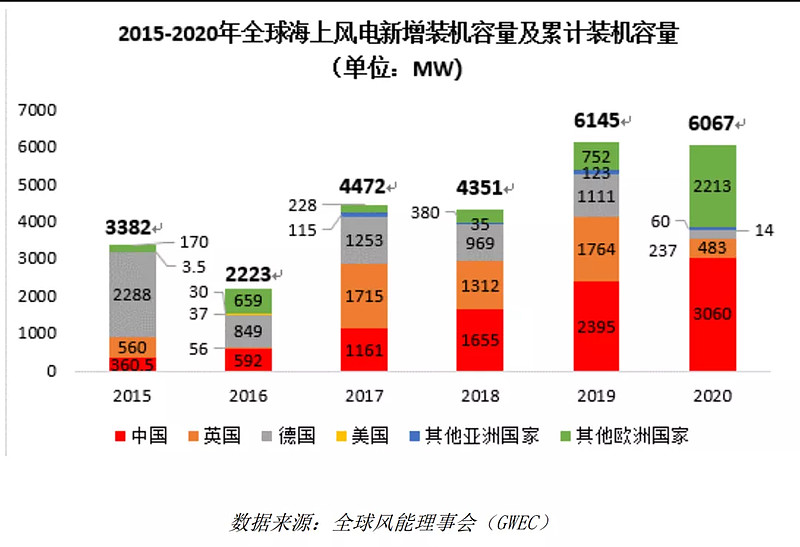

而东方电缆的爆发来源于中国海上风电的爆发:2020年海上风电装机3.06GW,同比增长28%,新增装机全球占比超过50%。

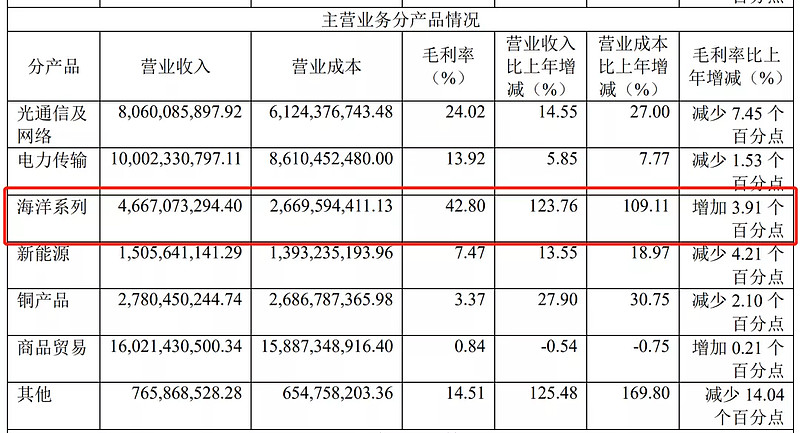

目前,国内A股上市公司里,海缆的绝对龙头企业是中天科技。2020年年报显示,海洋系列营业收入47亿,同比增长124%,毛利率也高达43%。

亨通光电海缆业务应该也不少,可能要等年报出来再说了。2019年年报显示,海洋电力通信及系统集成实现营业收入22亿,毛利率43%。

相比之下,东方电缆海缆系列实现营业收入22亿,同比增长48%并不出彩。不过毛利率54%确实傲视群雄。

目前市场给出的预期2021年海上风电新增装机差不多是4-6GW,依然有20%以上的增速。

所以能否投资东方电缆的关键就是跟踪海上风电新增装机的规划了,这是核心逻辑。

截止目前,东方电缆市值152亿,对应2021年12亿利润,不算高,甚至说风电里算低的了。不过今年能否实现12亿利润,同比增长40%,初善君持怀疑态度。

而且在海上风电电缆领域,规模不如中天和亨通,不确定核心竞争力持续性如何?

估值不高,疑问挺多,建议等等。

风险提示:右侧就是追涨,本文虽是选股,只是为验证逻辑,不代表个人荐股,据此买入,风险自负。