#2021雪球投资炼金季# #初善君话年报# #传有对冲基金爆仓多只中概股闪崩#

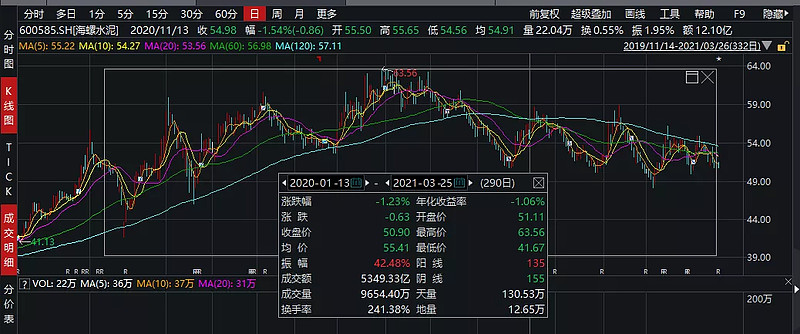

很多小伙伴说海螺水泥低估,股价长期不涨,其实稍微拉长周期来看,2016年至今五年多点,海螺水泥股价上涨了365%,年化涨幅高达36%。

其实海螺水泥不是不涨,只是过去一年没涨而已。

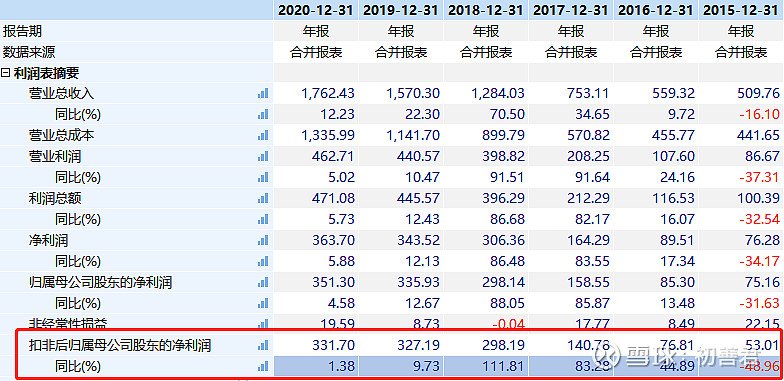

股价基本与盈利保持一致,2015年至2019年,利润有53亿增长至327亿,而2020年,利润只增长了1.38%。

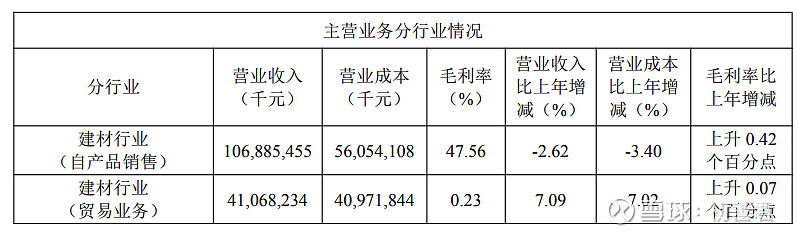

有小伙伴不服了,营业收入不是增长了12%吗?看了年报就知道,这些都是不赚钱的贸易业务贡献的:贸易业务毛利率0.23%,其他业务毛利率1.65%。而水泥熟料这些营业收入合计下滑了2.62%。

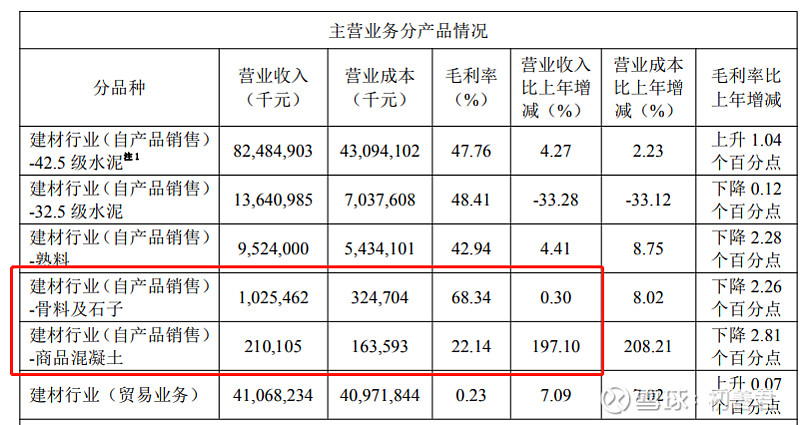

未来几年,如果水泥行业没有大的变革,骨料和混凝土很难成为引领海螺水泥成长的引擎,不是因为不优秀,而是占比太低了。

初善君觉得海螺水泥产业整合基本接近尾声,接下来除了相关多元化之外,是不是需要新的投资方向呢?毕竟作为安徽的国企,在新能源汽车、半导体领域都有不错的成绩。

那么接下来的难题就是如何给海螺水泥估值?

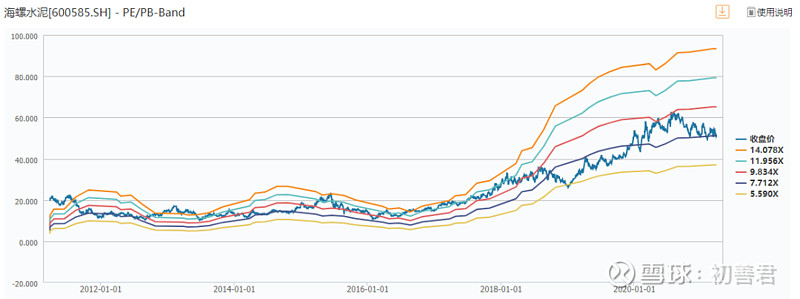

看市盈率,海螺水泥的估值在后面50%分位,只有8倍左右。但是考虑到公司的成长性一般,这个估值说低也低,说不低也不低。

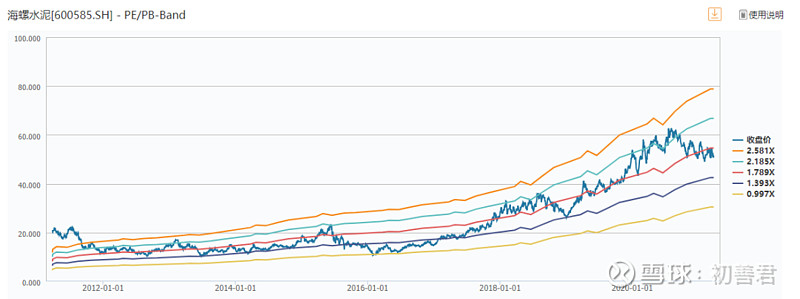

海螺水泥2016年初曾经破净过,只有1倍PB,目前为1.68倍,不算高。

那么如何给海螺水泥估值呢?

我们假设未来十年海螺水泥的年均净利润300亿(这个仁者见仁智者见智),那么按照50%的分红率,年均分红150亿。

这时候就看你要求的投资回报是多少了,如果要求5%,那么150/5%=3000亿就是买入价格。如果要求10%,那么150/10%=1500亿就是买入价格。

如果分红提高到300亿,那么对应5%和10%的收益率买入市值就是6000亿和3000亿。

所以海螺水泥的买入取决于它的分红和你要求的收益率。

目前海螺水泥市值2720亿元,2020年盈利351亿元,对比一下中国神华,2020年净利润392亿元,市值3600亿元,感觉PE差不多。但是中国神华2020年分红360亿元,对应的股息率刚好10%。

中国神华2016年做出过590亿的大额分红,很明显这个不具有可持续性哈。

这么高的分红率,对保险等长期资金吸引力非常大,明天大概率是要涨停的,但是也别抱太大的期望,这种100%分红不具有可持续性。不过年均分红200亿还是可以的,按照5%的股息率,市值可以摸到4000亿左右,刚好一个涨停。

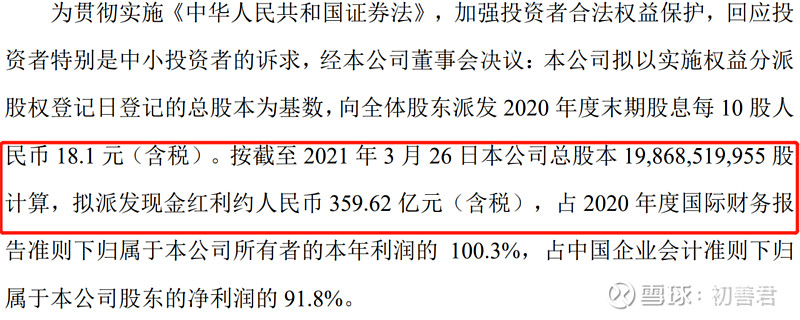

其实海螺水泥也可以这么分红的,毕竟账面没多少有息负债,资本支出也不会很高,截止到2020年底,海螺水泥账面准货币资金高达1000亿,占总资产的比例接近50%,有息负债不超过100亿,完全有能力90%左右的股利支付率。

对于初善君来说,目前不推荐大家买入,毕竟大家的收益率要求大概是20%以上嘛。