北新建材是典型的隐形冠军,不过因为估值问题一直没写。没想到年报披露的那么早,我们赶紧看看。

根据年报数据,截至2020年底,中国石膏板行业产能约 47.8亿平方米,2020年全国石膏板产销量约33.5亿平方米,比上年增长0.9%。北新建材2020年石膏板已投 产产能28.24亿平米,北新建材2020年石膏板产量20.33亿平米,比上年增长1.96%;2020年石膏板销量20.15 亿平米,比上年增长2.49%。

那么很容易计算,产能市占率59%,产量市占率61%,妥妥的一哥地位。

这个市占率想继续提升,当然可以,但是难度比较大。所以公司除了发力下游龙骨业务之外,还在发展防水业务。

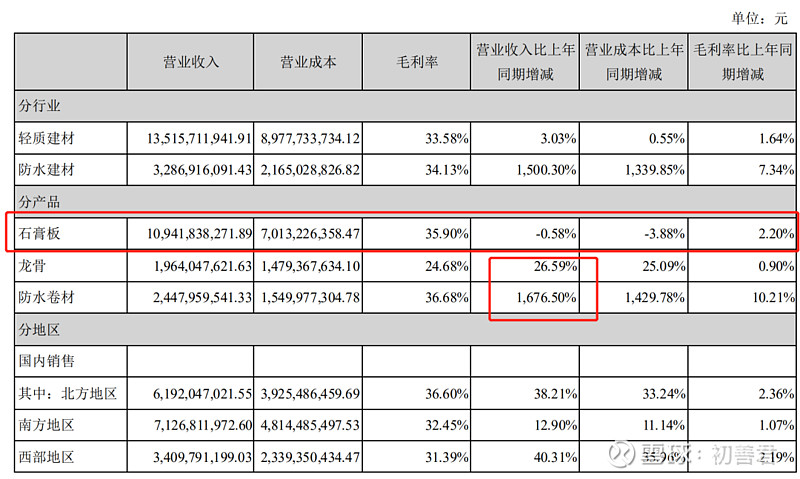

从收入构成来看,石膏板业务实现营业收入109亿,同比基本持平,毛利率高达36%,提高了2.2个百分点。龙骨业务实现营业收入20亿,同比增长27%,毛利率为25%。最吸引眼球的是防水业务,实现营业收入24亿元,同比增长17倍,毛利率更是高达37%。

所以北新建材凭什么刚介入防水业务就实现了这么高的收入,要知道2019年东方雨虹和科顺股份的防水卷材业务收入分别为100亿和32亿,毛利率分别为37%和35%。

当然这种不是靠内生增长,收购整合才是必经之路。

根据公告,公司自2019年开始投资和布局防水业务,联合重组了多家防水企业。为了进行管理整合和开展后续联合重组,公司拟投资设立一家全资子公司,注册资本20亿元人民币,作为投资和运营防水业务的平台。

按照公司自己的规划,按照“一体两翼,全球布局”发展战略目标,公司制定新一轮产业布局发展规划,计划将石膏板全 球业务产能布局扩大至50亿平方米左右,配套进行100万吨龙骨产能布局,将粉料砂浆业务产能扩大至400 万吨,将防水材料产业基地发展至30个、涂料产业基地发展至20个。

志存高远。

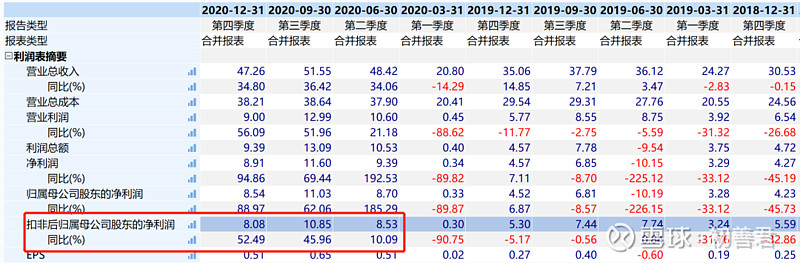

简单看看财务数据,2020年Q4扣非净利润8亿,连续三个季度维持在8亿以上。

盈利能力方面,毛利率维持在30%以上,接近35%,净利率也达到了18%(2019年扣非净利率也差不多这个水平)。整体说明公司已经是成长股,盈利能力非常稳定。

跟中国巨石一样,控股股东也是中国建材,也是国企,也取得了如此优秀的业绩,非常让人敬佩。