大家好,我是初善君,今天不说废话,直接干货了。

目前,东华能源到了右侧机会吗?今年能不能翻倍呢?

老规矩,右侧三要素天时、地利和人和三方面分析。

初善君之所以觉得时机到了,主要就是天时。虽然没有一家上市公司的业务与东华能源完全一致,但是在PDH领域,至少有三家可比公司,且三家公司都在创历史新高。

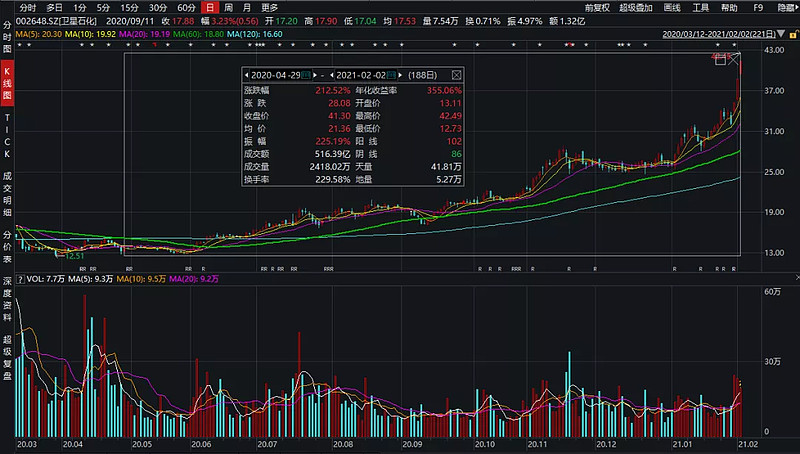

比如卫星石化,这家企业也是隐形冠军之一:隐形冠军003:五倍股涨了30%。

初善君早在2020年4月就写了卫星石化和东华能源:介绍两个潜在五倍股。

然后卫星石化从4月到现在,大半年时间涨了212%,最近有点主升浪的意思,不过涨了212%,需要再翻倍才能达到初善君提的五倍股。

当然,卫星石化除了PDH之外,还有国内第一的丙烯下游丙烯酸产能,还有乙烯产业链,公司的上涨也是业绩确定性的一种体现。

比如金能科技,最近大半年也涨了2倍,具体参见初善投资今晚的文章:一年两倍,还能涨多少?逻辑除了PDH投产之外,产品持续涨价也是逻辑。

比如万华化学,万华化学也有不少PDH装置,不过作为化工茅,万华的逻辑一直是独一无二的。隐形冠军011:A股最牛逼的隐形冠军

过去二年多,万华涨了快3倍。

目前,风明显刮到了化工板块。你很难再化工板块里找到一个估值10多倍,2021年维持50%+成长,未来还能持续增长的公司。这一点看,东华能源天时至少90分。

地利是业绩,尤其是业绩预期。这个问题初善君也解释过很多次了,根据公司的公告,宁波二期60万吨丙烯项目、宁波三期80万吨聚丙烯项目(2*40万吨)都在一季度投产。

这意味如果价差没有根本性变化,2021年东华能源的利润大约增长70%。

当然,剥离贸易业务会减少营业收入,收入增长不好看。

远期来看,茂名一期起步项目60万吨丙烯+40万吨聚丙烯预计2022年投产。

茂名项目总投资超1000亿,公司未来会成为全球最大的PDH企业。

当然,光靠化工肯定不行的,没有高额利润。公司未来的发展方向应该是金发科技,向下游新材料转型,不过这个不确定性太大了,不着急纳入考虑。

有意思的是,金发科技确实公司公司的客户。

地利上,公司的想象空间更大。这一点看,东华能源至少80分。

人和还是股价表现,开年一个月,虽然东华能源股价看似表现一般,但是也涨了15%,市值约180亿了。

随大流也好,独立走势也好,目前的东华能源似乎是风来了,不过这一点并不明确,最多给60分。

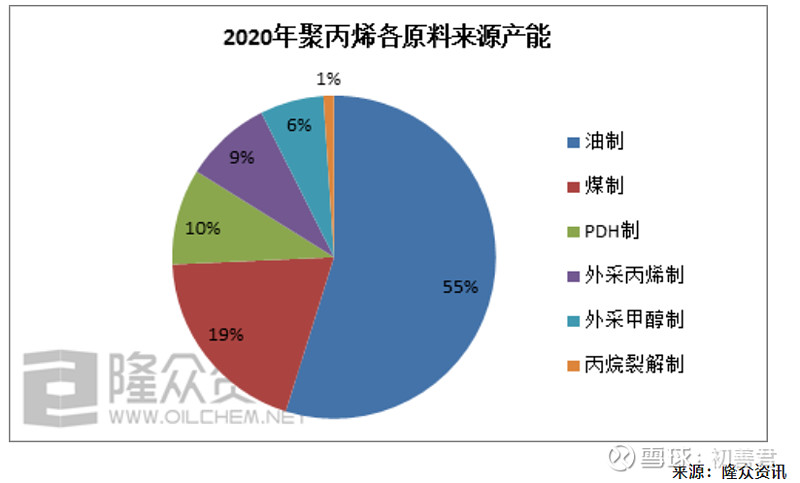

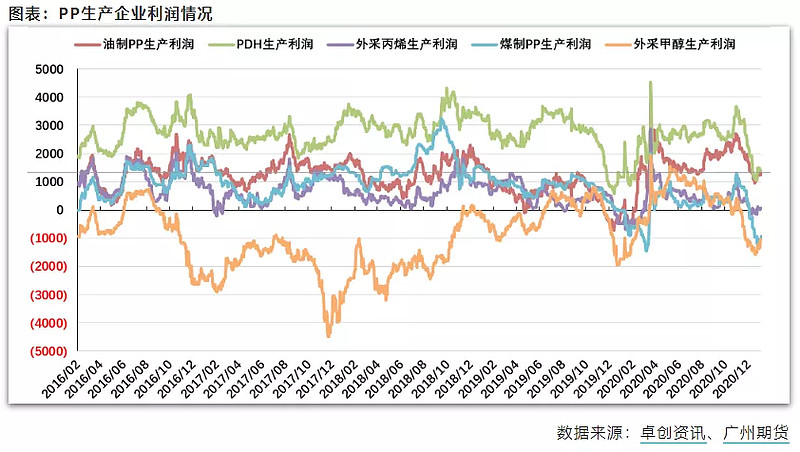

最后再聊聊聚丙烯。从聚丙烯原料来源来看,煤制依然占据半壁江山,PDH占比只有10%。

如果看各种制聚丙烯利润来看,PDH一直领先其他方法,价差一度超过3000块。(按照80万吨的话,24亿利润啊)

从新增来看,东华能源80万吨是明确1季度投产的。

年初听初善君意见买入的至少有点浮盈了,去年涨停板之后追的估计也解套了,希望这次可以迎来东华能源的翻倍行情。

至于风险,那是非常大,搞不好还要站岗,所以大家一定要认真阅读逻辑,在根据自己习惯交易,据此买入,风险自负。