周日晚上初善君在初善投资发布了错过了赛轮,还有这几个轮胎,并且周二也在这个号转发了:这家公司业绩同比增长10倍,右侧?。

这篇文章重点讲了三家轮胎公司,初善君推荐的顺序是贵州轮胎、三角轮胎和风神股份,万万没想到,这一周四天的涨幅是倒过来的。三家的涨幅分别为:1.33%、6.35%、12.23%,打脸真是啪啪啪的。

当然,三家的逻辑不完全一样,风神股份有重组预期,这种不确定性最大,更难以把握,三角轮胎则是纯粹因为对比龙头公司,非常低估,而贵州轮胎,我们讲了三个逻辑:拆迁款、非公开发行和业绩。

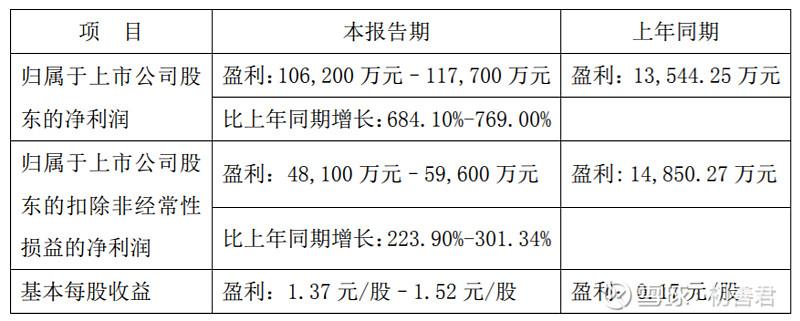

今晚,贵州轮胎就发布了业绩预增公告,预计归母净利润同比增长7倍,达到了10.62亿至11.77亿元,扣非归母净利润4.81亿至5.96亿元,同比增长2.33倍到3倍。

之所以没有增长10倍,原因是拆迁费用和固定资产毁损差不多有4亿,所以拆迁净损益只有5.9亿,当然,收到的资金是实实在在的10亿。

扣非净利润初善君之前的预期是5亿,目前按照中值计算是5.4亿,单季度1.34亿元,算是符合预期,没有大超预期。

这说明即使原材料涨价的Q4,贵州轮胎依然维持较好的盈利,这对所有的轮胎企业都是定心丸。

静态来看,贵州轮胎估值只有6倍,扣非估值也只有11倍,真是低估到尘埃里了。

即使考虑增发2亿股,依然非常低估。

因为越南120万套Q1的投产,扎佐三期已经批量生产,今年扣非业绩20%+。

要是考虑到14亿搬迁补贴,明天能来个一字板不!

当然,股价具有极大的不确定性,说不定明天股价一字跌停呢。

不过实话实说,如果明天股价一字涨停,恰恰说明市场上很多资金都在寻找机会,而且不够智慧。

总之,贵州轮胎算是一只短、中、长期均可以持有的公司,原因是有催化剂,有安全边际。三五年长远看,贵州轮胎的价值就远远没有赛轮轮胎大了。

按理说金发科技也应该披露业绩预告,去年就是1月20日,今天已经1月21日,反正最迟不超过1月31日,金发科技究竟是骡子是马,就等业绩预告确认了。

券商的一致预期Q4只有6亿,2021年平均季度利润只有7亿,2020年Q1至Q3的利润分别为0.87亿、23亿和14亿。按照这个水平,单季度10亿应该是可以的吧,可能会大超预期呢。

好了,今天就说这么多了,期待一下明天吧。

风险提示:右侧就是追涨,本文虽是选股,只是为验证逻辑,不代表个人荐股,据此买入,风险自负。