赛轮轮胎和玲珑轮胎正涨的如火如荼,很多小伙伴表示错过了,非常可惜。虽然错过了赛轮和玲珑的大涨,但是其他轮胎公司并没有跟涨,这会不会是机会呢?

随着轮胎盈利的好转,不排除风会很快的吹到其他轮胎企业,这里初善君给大家介绍三家轮胎企业的情况,大家择优选择。

风力最大的是贵州轮胎,这家与贵州茅台仅仅相差两字的上市公司,最近股价也是不断创出一年一年新高,原因有三:

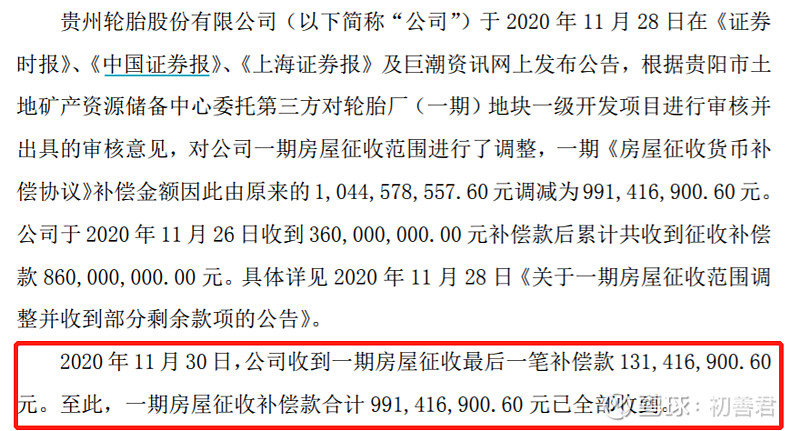

一是拆迁款。贵州轮胎位于贵阳的厂房搬迁,政府予以补贴24亿,其中一期10亿已经全部收到,计入2020年的净利润,二期由于扎佐三期产能受疫情影响滞后,二期还在全力生产轮胎,预计2021年收到而且14亿补偿款。

对只看利润炒股的朋友,2020年利润和2021年利润增长都是按照倍数来增长。

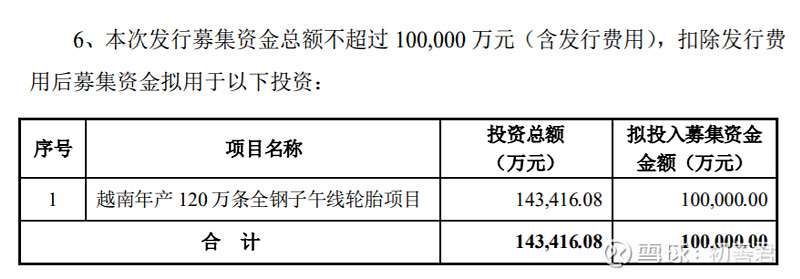

二是非公开发行。公司非公开发行募集约10亿资金,发行数量不超过2亿股,用于越南120万条全钢胎项目。

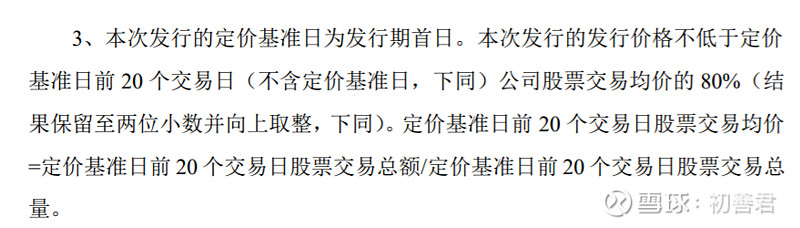

这个非公开发行最大的亮点也是最大的良心,相比于赛轮轮胎3块钱的发行价,贵州轮胎的发行价不是事先确定,而是由实际发行时询价确定,这意味着发行价不会低股价太多。

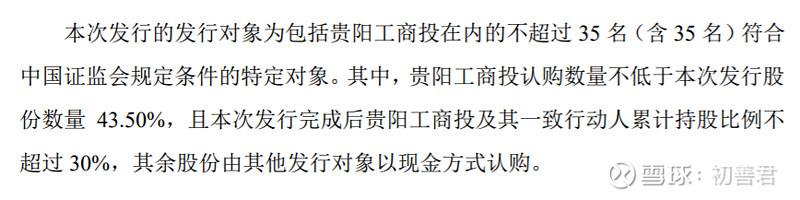

同时,在如此确定发行价的情况下,大股东参与认购比例不低于43.5%。简直业界良心。

目前还非公开发行已经通过证监会审核,预计一季度可以完成发行。

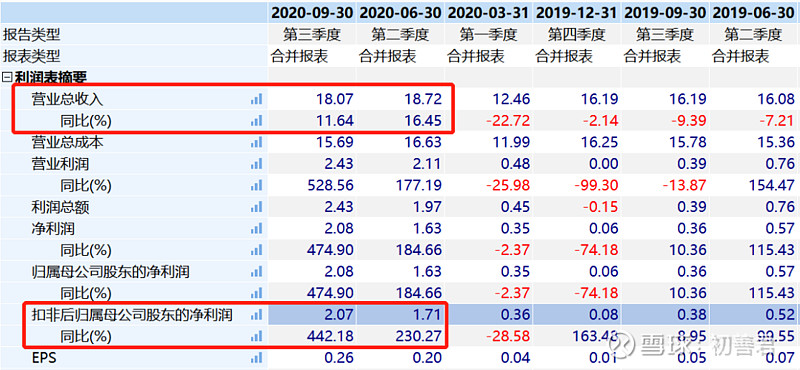

三是业绩。公司Q2和Q3连续两个季度扣非净利润达到1.7亿和2亿,较以前的微利状态大幅提升,全年扣非净利润有望达到5亿元。

新增产能上,扎佐三期年内投产,越南项目2021年将形成60万-70万条轮胎的产能。

公司股价刚刚创了历史新高,目前市值只有60亿,扣非PE只有12倍,安全边际很足。

假设扣除24亿补偿款,公司市值只有38亿,对应PE只有8倍。在赛轮轮胎和玲珑轮胎创出历史新高之际,有望迎来补涨。非常可惜的是,贵州轮胎要是早一周发,估计大家盈利15%了。

大家都注意到了,赛轮轮胎、玲珑轮胎、贵州轮胎2020年都发布了大额募资计划,感觉轮胎企业非常缺钱。但是恰恰相反,三角轮胎最大的特点就是不差钱。

三角轮胎不仅资产负债率最低,账面常年存在30亿以上的理财产品。截止2020年Q3,交易性金融资产17亿,其他流动资产还有44亿,基本都是理财产品。

为啥这么多钱,主要有三方面原因。

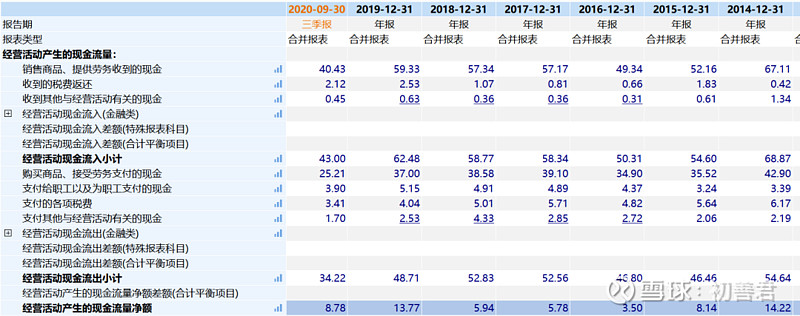

一是轮胎企业都不错的经营现金流。虽然轮胎企业应收账款比较多,但是经营现金流都不错,三角轮胎2019年经营现金流也达到了14亿。

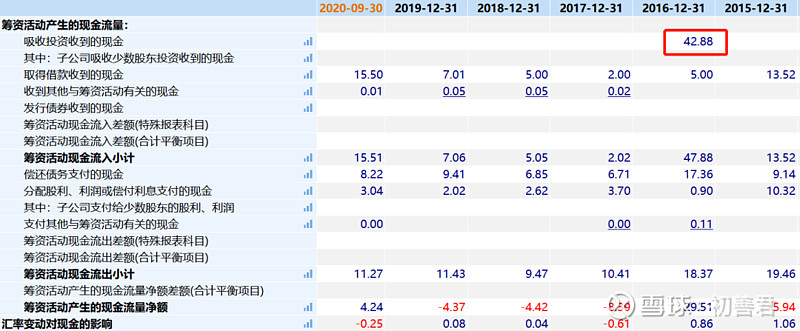

二是三角轮胎2016年上市时,募集资金高达43亿元。那个时候由于政策的原因,上市的公司都有不少超募资金,那个时候上市的公司都是幸福的。

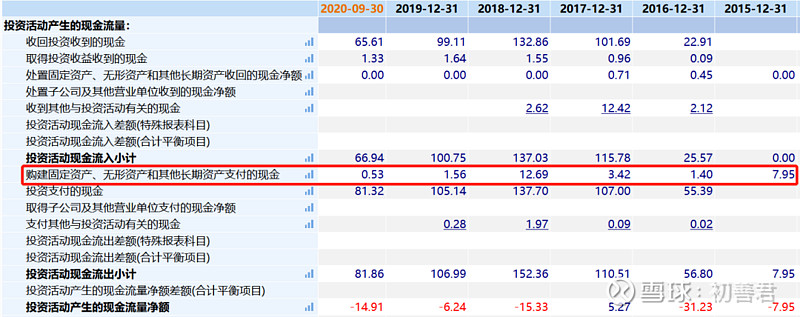

三是公司不像赛轮轮胎和玲珑轮胎那样不断扩张,三角扩张非常保守。2019年和2020年前三季度构建固定资产资金只有1.56亿元和0.53亿元。对比一下赛轮轮胎这两个数字是12亿和10亿,玲珑轮胎这两个数字26亿和16亿,可见三角轮胎在于赛轮轮胎、玲珑轮胎的竞争中,落伍了。

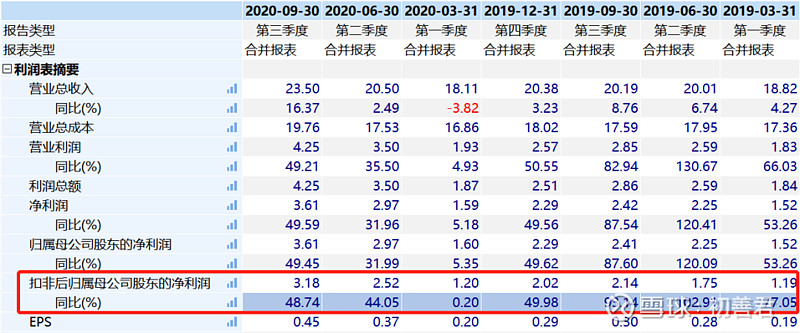

不过三角轮胎的优势是扣非归母净利润方面,2020年Q2至Q3实现净利润2.52亿元和3.18亿元,同比增长44%和49%。

三角轮胎今年净利润预计达到11亿元,目前公司市值132亿元,市盈率只有12倍左右。公司2016年上市之后,股价高达47亿,2018年最低跌至10元,目前股价16.53元。

三角轮胎最大的问题是,公司管理层对股价毫无关心,上市至今,没有增持、减持,也没有回购,股价跌成这样,账上那么多钱,也不维持股价,也不新建项目,作为一家民企,可惜了。

风神股份的实际控制人为中国化工集团,中国化工集团2015年收购了世界第四大轮胎企业倍耐力。

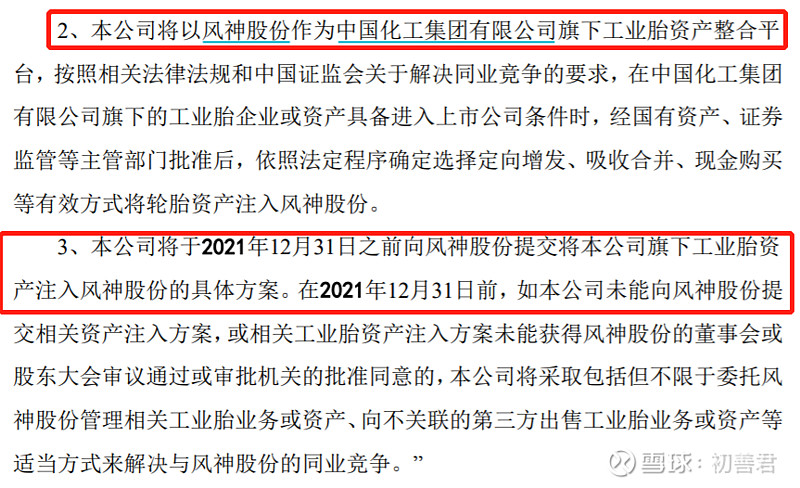

根据问询函的回复,有两句话:风神股份作为中国化工集团有限公司旗下工业胎资产整合平台;本公司将于2021年12月31日之前向风神股份提交将本公司旗下工业胎资产注入风神股份的具体方案。(这是工业胎,不是倍耐力的全部轮胎资产)。

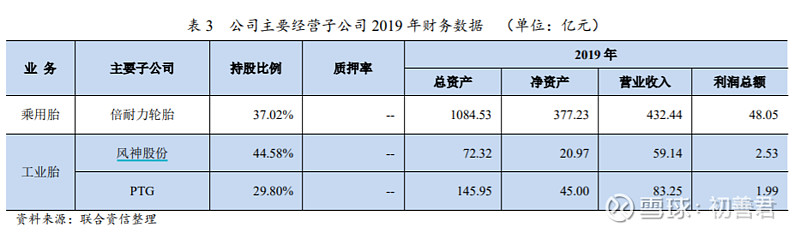

这里2021年底要注入的是PTG,TPG2019年营业收入为83亿元,利润总额1.99亿元,而倍耐力2019年营业收入432亿元,利润总额48亿元。

中化橡胶(风神控股股东)轮胎产量8227万套,这才是中国第一轮胎企业啊。

有意思的是风神股份刚刚完成了增发,控股股东全额参与,认购了6.26亿元,单价约3.7元。这些钱全部用于补充流动资金。

说实话,这三家企业都还是比赛轮和玲珑差了不少,三角轮胎有业绩但是未来成长性太差,管理层太保守;贵州轮胎有进取性,但是是国企,发力太晚了;风神轮胎纯靠遥遥无期的资产重组,本身业绩一塌糊涂,可惜了这么好的品牌。

但是从股价上,三家公司肯定存在机会,贵州轮胎股价催化剂多,任何一个都能引爆股价;三角轮胎明显低估,不排除年内30%-50%的机会;风神轮胎基本就是赌重组了,不建议参与。

利益相关:作者并不持有文中股票,以上分析仅是个人的跟踪思考,不构成投资建议,据此投资,盈亏自负。另外,文中引用图表可能来自WIND中券商分析师整理的数据,在此一并感谢他们的付出。