大家聊聊这家公司的合理估值能到多少?

今年以来市场最火的板块是什么?

很多小伙伴说是新能源汽车,比亚迪、长城汽车、蔚来等公司的股价一年涨了三五倍,甚至十几倍;有的小伙伴会说科技互联网,港股的美团、小米,美股的拼多多、B站等公司股价也上涨了几倍;也有小伙伴会说顺周期,最近化工、贵金属股价表现也非常强势。

如果您细心一点,会发现有个板块也在崛起,翻倍的翻倍,三五倍的三五倍。这是市场上另一个赚大钱的发财机会,这就是医美板块:被誉为毛利率堪比茅台、赛道极其优质的板块。

今天初善君在给大家分享一只最火板块最低估公司,希望大家能继续吃肉。

爱美客2020年9月底上市,主营产品是医美透明质酸,国内市占率约8.6%,全市场第一。2019年营业收入5.58亿元,扣非归母净利润2.97亿元。目前股价较发行价涨幅380%,上市一个月股价涨幅82%,目前市值685亿元。

数据来源:WIND

华熙生物2019年底上市,产品包括透明质酸原料、医美透明质酸和功能性护肤品,其中透明质酸原料全球市占率36%,排名市场第一。2019年实现营业收入18.86亿元,扣非净利润5.67亿元。今年以来股价翻倍,目前市值776亿元。

数据来源:WIND

华东医药由于有医美业务股价直接两个涨停,市值多了100亿元以上。华东医药医美产品包括玻尿酸、埋线、胶原蛋白刺激剂、肉毒素、冷冻祛斑设备等,2019年医美业务营业收入5.09亿元,毛利率72%。华东医药底部以来也翻倍了,目前市值538亿元。

数据来源:WIND

上面都是医美产品的,最火的还是提供医美服务的公司——朗姿股份。朗姿股份通过收购医美服务公司布局医疗美容服务,2019年医美业务实现营业收入收入4.12亿元,毛利率48%。市场刚刚发现朗姿股份的医美服务,直接拉了三个涨停,两周时间股价直接翻倍,成为全市场最靓的仔。

数据来源:WIND

这就是最近的医美市场表现,火得一塌糊涂,股价都涨疯了。今天初善君分享的标的其实是大家的老朋友,也是板块内最低估的医美公司——香港医思医疗集团。

关于香港依思医疗集团初善君分享过三篇内容,关键词只有一个:成长!!!

第一篇发表于2020年8月12日,标题很直接:港股版“爱尔眼科”,三年五倍不是梦?,初善君觉得医美服务赛道与眼科医疗赛道非常相像:收入、利润驱动因素均为地域扩张(门店数量)+业务扩张(服务项目)+单价提升,本质是医美服务人次的持续增加。

第二篇发表于2020年9月28日:医思医疗“勾搭”雅居乐,“医美+地产”跨界融合新篇章,对医思医疗集团与雅居乐的合作做了深度点评,这次合作算是地域扩张的典范,“依托雅居乐在内地房企的优势,尤其是华南地区的深耕布局,迅速发展内地市场”,这次合作也是地产公司转型健康地产的尝试,在房地产项目中引入医疗、健康管家服务等,在为居民提供优质住宅的同时,也为业主提供优良的健康管家服务。

第三篇发表于10月22日:持续跑赢大盘,又新增两条性感赛道,是时候上车港版爱尔眼科了!,对医思医疗集团收购妇产科注册专科医生做了深度点评,这次收购合作算是业务扩张的典范,新增妇产科医疗服务及体外人工受孕转介服务,多了妇产科及生殖医疗两条性感赛道,与公司现有的医美业务一样,都是专注于女性市场。一个明确的逻辑,在家庭消费链条中,女性为自己消费排在前列。

在此之前,医思医疗集团已经在持续收购布局不同医疗赛道。

在2020年5月收购New Medical Center Limited 51%的股权,这家公司拥有在香港医务委员会的专科注册中的11名全职注册医生,涵盖普通外科、肠胃病学和肝病学、心脏病学、骨科和妇产科,可以定期转介予集团內的实验室和高端影像服务,从而进一步推动了集团的整体业务。

该公司收购价格差不多是8.9倍PE,可以说是物超所值了,同时业绩承诺非常高,5年合计1.62亿,确保未来的业绩增长。

数据来源:WIND

在2020年7月20日,医思医疗集团花费9460万港元购入Hong Kong Pain and Wellness Solution Limited24%股权,持股由51%增加至75%。这家公司的业务包括脊医、骨科、痛症及养生服务,进一步收购少数股东股权,可以增厚公司的收入和利润。

截止目前,医思医疗专科服务项目已经多达20多项,除了核心的美容服务中心、美容医疗中心(旗舰店/标准)之外,还包括牙医中心、健康管理中心、理发中心、疫苗中心、中医诊所、全科诊所、专科诊所、脊椎神经、骨科或物理治疗疼痛中心等项目。

数据来源:WIND

可以说,医思医疗的业务发展基本沿着初善君之前的预期再走,一步一个脚印,成长性非常强、确定性非常高。

根据市值=净利润*估值,成长性不仅可以提高利润,还能提升估值,享受股价的戴维斯双击。

在第一篇文章中,初善君说过,公司的赛道非常好,典型特点就是经营现金流非常好。多年来净现比大于1,2019年/2020年财年经营现金流净额更是高达5.27亿元。

数据来源:WIND

理论上这么好的经营现金流,医思医疗发展并不需要融资,但是公司如果想快速发展,融资才是最快的路,爱尔眼科的快速发展就离不开融资:爱尔眼科2018年、2020年三次增发,合计融资高达41亿元。

数据来源:WIND

同时港股分红非常慷慨,医思医疗现金流大多都用于分红了,几乎是赚多少分多少,股利支付率有三年都超过95%,如此慷慨分红的公司,股价不涨还有天理吗?

数据来源:WIND

分红多是好事,但是发展需要钱也是事实。从公司的发展逻辑上来看,地域扩张(门店数量)+业务扩张(服务项目)都需要钱。

地域扩张需要新设门店,新设门店需要钱。公司目前在中国内地布局了12家诊所,包括上海、广州、深圳、重庆及广东大湾区。其中,大湾区是公司接下来重点扩张地区,明年大概率可以看到布局。

业务扩张一般通过收购,收购也需要钱。

因此更多的资金可以大大提高公司的扩张速度。

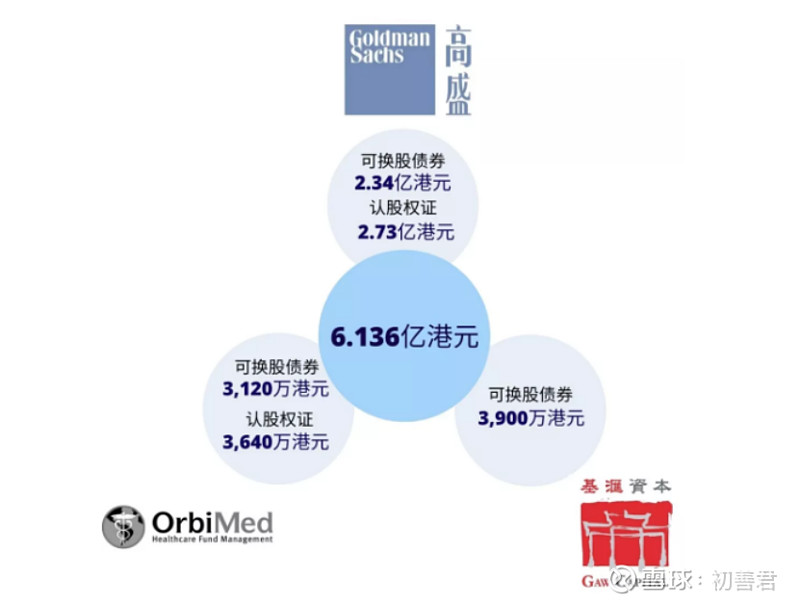

上周,公司公布了新的可转债募资计划,通过增发和发行可转债的引入Goldman Sachs(高盛)、公司原有股东OrbiMed(奥博资本)及Gaw Capital(基汇资本),分别募资5.07亿、0.676亿和0.39亿港币,合共集资约6.136亿港元。如充分行使可换股债券及认股权证,高盛、奥博资本及基汇资本在医思医疗的股权将分别占经扩大后股本约7.46%、6.57%及0.65%。

数据来源:WIND

这三个股东来头都很大,基汇资本管理资产高达267亿美元,是一家房地产市场的私募基金,专注于在房地产市场引入增值项目,比例酒店、物流、零售,当然也可以引入医疗项目,因此长远看,引入基汇资本方便医思医疗集团更好的在扩张。

奥博资本本身就是一位于美国的领先医疗基金管理公司,专注于全球医疗保健行业投资20多年,团队由80多名杰出于科学、医学、投资及其他专业领域的人员组成,管理着全球160亿美元的上市及私有公司投资,与奥博资本的合作也代表全球最领先的医疗资金看好公司的长远发展。

这里面高盛就不需要多介绍了,高盛是全球领先的投资银行、证券及投资管理公司,我们都知道高盛在投资银行的地位,我们更应该相信高盛的投资眼光,说不定与高盛的股权合作可以带来更多的并购机会,也说明了高盛看好公司未来的长远发展。

这次集资为医思医疗带来充沛的现金流,进一步巩固集团一向稳健的财务状况。总之,现在钱也有了,可以继续按照门店扩张和项目增加持续扩张,整合庞大且分散的医疗保健市场,加快实现成为亚洲最大且聚焦在大湾区的医疗服务供应商。

回到本文的标题,为什么说香港医思医疗集团是低估的呢?

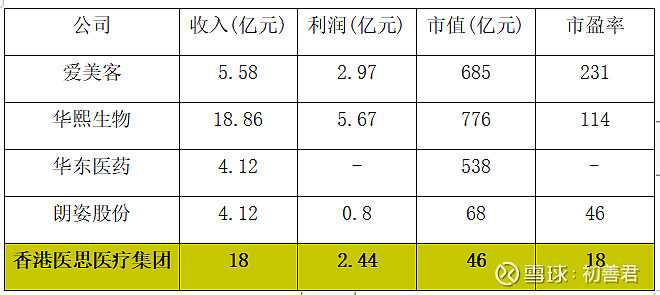

我们对比一下A股的医美上市公司和医思医疗的估值情况,爱美客、华熙生物的市值都在700亿左右,而医思医疗的净利润几乎与爱美客差不多,估值差了10倍。即使对比朗姿股份,朗姿股份的医美收入只有4.12亿元,只有医思医疗营业收入的23%,市值却比医思医疗高50%。

数据来源:WIND

之前初善君的判断时医思医疗有五倍空间,其实一点都不夸张,如果是在A股,今年就能炒到200亿市值,未来500亿市值不是梦!

目前股价较我们第一发文涨了40%,但是我们依然强烈看好公司股价及未来给投资者带来的回报。

数据来源:WIND

就看风什么时候吹到医思医疗了,唯一的缺点就是这家是港股,而且不是港股通标的,相信未来随着市值的不断增长,会成为港股通标的。但现在,大家想参与的话还是需要开通港股账户。

对于拥有港股账户的朋友来说,那就是幸福了。