大家觉得这家公司怎么样?$香港医思医疗集团(02138)$

“乘风破浪”是2020年的网络热词,用来形容疫情下举步维艰的2020年也更为贴切。

尤其是业务主要在香港的公司,在社会事件和新冠疫情等多重压力的叠加之下,香港的营商环境充满挑战。

在业务开展举步维艰的确定性下,很多细分领域的龙头股价都已经进入到一个价值洼地,我们只需挖掘出一些超预期的惊喜,选择在价值洼地买入,持有就能享受乘风破浪时的股价起舞。

今天初善君再讲讲港股版的“爱尔眼科”——“香港医思医疗集团”,她跟爱尔眼科的模式一样,业绩增长靠不断扩张门店和拓展医疗服务项目撑起千亿市值。

成功可以复制。根据医思医疗的收入增长逻辑“营业收入=门店数量*单店营业收入=门店数量*单店客户数量*平均消费价格=门店数量*单店客户数量*(美容服务+医疗服务+护肤及美容产品+等等服务项目的平均消费价格)”来看,其收入和利润的增长主要靠增加门店、增加更多项医疗专科服务项目来驱动。

继今年先后完成对The New Medical Center的收购和痛症治疗中心股权的增持之后,医思医疗再度出手进入两条性感赛道,横向业务扩张也给公司业绩带来了无限想象空间。

今年新冠的骤然降临使得部分医疗服务行业面临着巨大的挑战,业务开展举步维艰,营收十分惨淡。

对于医思医疗集团来说,香港本土的营商环境也是充满极大挑战:2019下半年身处香港社会动荡中,叠加2020年Q1季度的疫情影响,受香港疫情第二波及第三波影响长达两个月的影响,香港政府下令强制关闭美容院,公司美容服务受累, 20/21财年公司有半年以上时间处在负面影响中。

2020年1月7日,医思医疗在深圳福田设立了办公室,以配合集团在大陆、大湾区的业务拓展,完成3-5年在大湾区开拓30-50间诊所的目标。

正要乘势大干一场时,没想到大陆扩张计划因为疫情被延误,但集团加速内地扩张的战略不变。

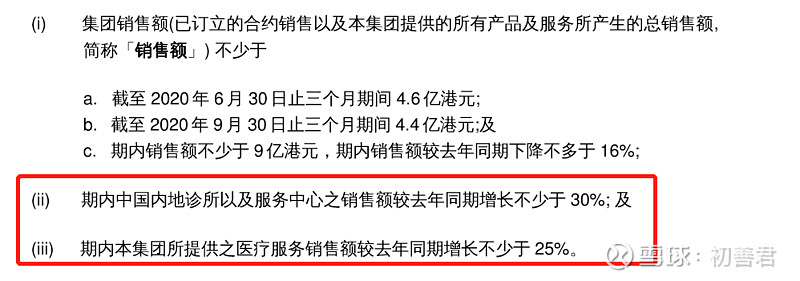

在上述负面影响之下,20/21财年上半年,医思医疗在内地的销售额以及集团医疗服务整体销售额预计仍会取得了分别不少于30%和25%的营收增长。

十一黄金周期间,大陆访港客运量只有1000人次,较去年同期下滑100%的情况下,公司在此期间的销售额仍然实现了不少于15%的增长。

为啥呢?

主要还是因为公司香港本土医疗服务刚需,以及疫情期间高端医疗服务需求增长,所导致客户到诊人次增加。同时,所提供医疗服务组合的增加带来的业绩正向发展。

20/21财年已经过半,疫情还没完全解除,香港还未完全通关。医思医疗没有选择原地等待,而是逆市出击、积极求变。

2020年上半年,因疫情影响,全球的医疗并购交易按下暂停键,据Evaluate Vantage数据,2020上半年已完成并购的平均规模低于过去10年的任何时候。但低迷行情下,也沉淀了更多好的投资标的,催化了下半年并购行情。

低迷行情下捞金,跟下行行情下下注龙头是一个道理,买的就是性价比。

2020年10月20日,医思医疗集团与妇产科注册专科医生签订了附条件的收购协议,向对方收购其全资持有的目标公司51%的股份,总代价为现金8524.9万港元。

根据协议,交易对方需要向集团保证截至2028年3月31日共8个财年内,目标公司累计经审计的税后溢利应不少于约1.66亿港元。交易完成后,目标公司纳入集团综合财务报表。截止2020年3月31日,该公司全年未经审计的税后溢利和资产净值分别是约1650万港元及2870万港元。

就资产基础法估值而言,相较于净资产2870万港元,现金对价8524万港元的溢价并不高。而从市盈率基础估值来看,相较于税后盈利1650万港元,估值不过十倍而已。

此次收购的公司除了提供妇产科医疗服务以外,同时还提供香港以外地区的体外人工受孕的转介服务。目前在香港运营4间诊所,有8名在香港医务委员会专科医生名册上注册的妇产科医生。

根据公告披露,公司通过收购这家妇产科医疗服务机构有助于拓展投资/营运生殖医疗服务:对着前者服务的女性客户,其中有生殖生育需求的,还可以转介到生殖医疗医院提供人工受孕,受孕后的客户可以继续在医思医疗的妇产科诊所进行继续跟踪。女性客户生产后,还可以由公司现有体系内的儿科服务机构提供服务。8名妇产科医生也可为未来投资/营运辅助生殖医疗服务提供人才储备。

通过收购妇产科医疗服务,介入辅助生殖医疗服务,打造“妇产科—HPV—美容—医美—辅助生殖—产后恢复—儿科”闭环,还可以与其他已有的专科服务相互赋能,一方面新增了服务项目,另一方面提高客户留存率,增加客户多项消费的几率。

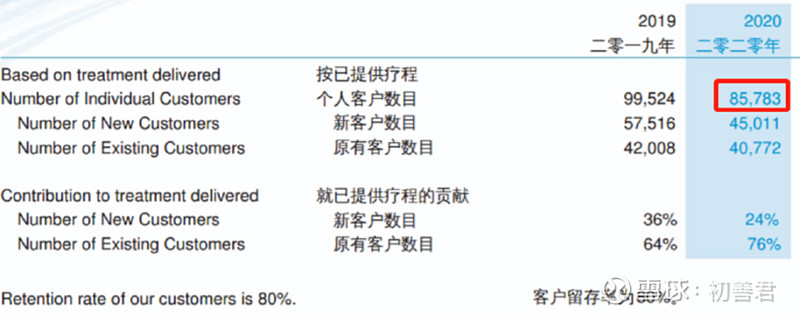

19/20财年公司的个体消费客户达85783人,其中女性顾客占78.7%,在标的公司去年税后溢利1650万港元的情况下,不考虑新增客户的情况下,粗略根据香港生产及妇科检查分别10万港元/次、3000港元/次的人均消费水平,按照2:8的生产及检查比例,以较为保守估计的10%客户转化率进行计算,将会为公司带来新增收入达约1.5亿,整合后的市场空间广阔。

再考虑公司新增业务带来的前景和业务间产生的协同效益,按照收益法估值,公司这笔买卖很划算。就此次并购而言,是笔一箭三雕的完美操作。

初善君就重点讲讲此次介入的妇产科和生殖医疗两条赛道,如何性感?

根据国家卫计委数据,从2010到2018年,我国妇产专科医院发展迅速,收入复合增速高达19%,且90%以上都是由民营妇产科医院驱动。

来源:国家卫计委、九鼎投资

其中,2016年1月1日全面二胎政策正式施行后,新生人口在2016年出现大幅增长,当年妇产科医疗服务收入增速在20%以上。

作为支撑妇产科业务快速发展的两项驱动因素:一,新增人口的持续增加;二,妇儿医疗服务支出的持续增加。

在全面二胎政策继续施行的情况下,妇女生育率继续增长,每年新增人口将会持续为妇产科创造了很大的市场;

而随着人均收入水平提高,人们对医疗服务水平要求提高,妇儿医疗服务支出也将会持续增长,据妇产科上市公司和美医疗历年的财报数据来看,产科人均次收费每年都会提升。

更为重要的是,服务多样化才是妇产科业务盈利的核心。

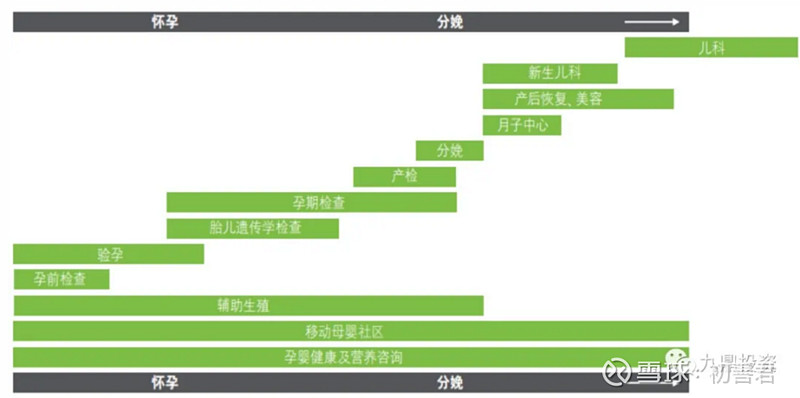

在妇幼领域,连续服务是未来的发展方向,围绕妇产科可以提供的服务包括妇科、产科、儿科、辅助生殖等一站式服务。

服务内容覆盖孕前、孕期、妊娠、产后和育儿阶段。如孕前生殖系统与遗传病基因的筛查、辅助生殖、孕中基因检测、产后康复中心、脐带血储存、儿童医疗等等,服务的多样化保障了他的收入及利润来源。

来源:德勤研究、九鼎投资

如上文所述,医思医疗可以将体系内已有的儿科医疗服务以及医美服务资源结合起来,实现产业联动,打造“妇产科—HPV—美容—医美—辅助生殖—产后恢复—儿科”的服务体系闭环。

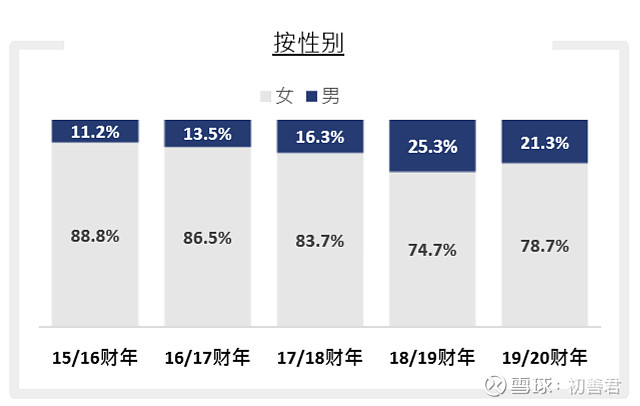

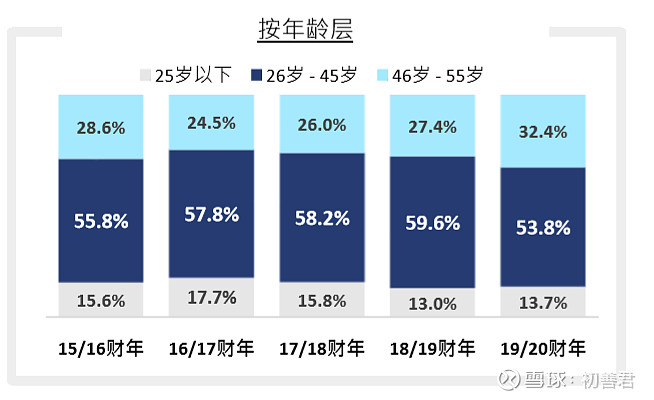

集团现有女性客户高达7成,在育龄高峰阶段26-45岁的客戶群占五成以上。

另外,作为综合性的医疗服务集团,医思医疗旗下包括美容服务中心、美容医疗中心(旗舰店/标准)、牙医中心、健康管理中心、理发中心、疫苗中心、中医诊所、全科诊所、专科诊所、脊椎神经、骨科或物理治疗疼痛中心等20多项医疗专科服务。

多样化的服务之间相互赋能,可以更好地留存客户,加上有8名在香港医务委员会专科医生名册上注册的妇产科医生资源,更好助益妇产科业务的同时,还为辅助生殖医疗业务储备了人才。

另外一项借道妇产科业务而介入的辅助生殖医疗业务,是又一条行业前景美,盈利空间大的赛道。

先讲讲它的准入门槛。辅助生殖行业属于限制性领域,严格受政府监管,拿牌照就很难,而且,拿下牌照后还需要对辅助生殖技术的准入资质进行定期重审,需要持牌企业具备维持能力。

所以,准入门槛严苛就决定这是门有壁垒的生意。

“每七对夫妇就有一对不孕不育”这句话则简单概括了辅助生殖医疗这个赛道的市场空间。

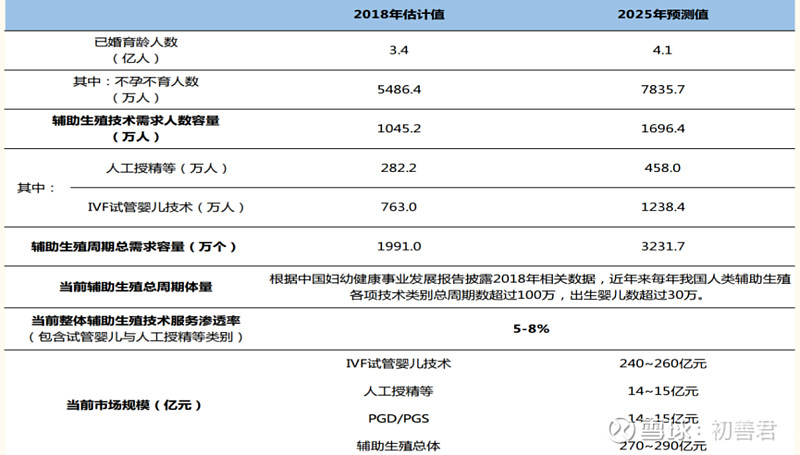

据国金医药、卫健委妇幼健康司数据,2019-2020 年期间,已婚人群中的不孕不育人数数量会达到 5800-6000万人左右;大约20%的不孕夫妇需要借助辅助生殖技术进行治疗。

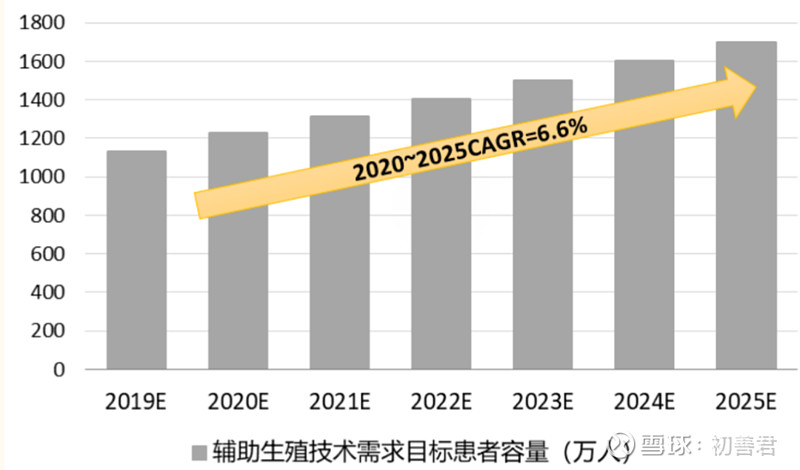

综上推算,2019-2020年期间,我国约有1100-1200万患者数具有辅助生殖技术治疗需求,而2020年-2025年,这种患者数会保持6.6%的复合增速。

再考虑市场容量、渗透率、消费价格等因素,我国辅助生殖市场规模在2020年能达到约270~290亿的市场规模,未来3-5年行业规模增速会达到14%-18%左右。

也许上述数据还无法让你感受下这个行业的美好前景,初善君就以港股最大的一家民营生殖医疗服务机构“锦欣生殖”的数据来说明。

2004年,“锦欣生殖”抓住改制机遇创办了以辅助生殖医疗为特色的成都西囡妇科医院,也是四川省内12家持有IVF 牌照的唯一民营辅助生殖服务集团。

在建立了四川省的龙头地位后,公司于2017年开始外延并购,收购具备“辅助生殖技术许可”的深圳中山泌尿医院,将成都西囡医院的办医路径复制到深圳中山泌尿医院,取得了较号的整合效果。

2018年12月公司又继续收购美国本土生殖医疗机构HRC,获得了美国辅助生殖市场的准入资格。在深圳与美国医院整合效应初显后,公司又逐步计划新增国内与东南亚等地标的。

以辅助生殖医疗为主业的锦欣生殖,各年毛利率基本维持在40%-50%的水平,净利率在25%及以上。

那医思医疗能否对标,复制成功呢?

这就得说说二者的产业链定位和经营模式,对于一家位于产业链中游的服务机构,投资逻辑就是看外延扩张。

“锦欣生殖”的商业模式主要是通过收购区域性的标的资产,确立区域市场进入壁垒的先发优势,再通过整合,强化联动优势,将得到成功验证的成长路径再进行异地复制。

医思医疗也是通过横向发展和纵向深挖,涉足整形外科、骨科、牙科、体检、脊椎治疗、健康管理等多个盈利水平较高的专科医疗业务。今年又新增了一项盈利能力同样好的“妇产科业务”。

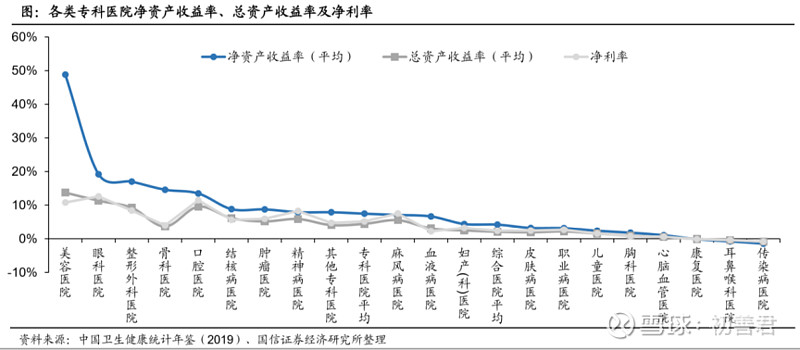

根据券商研报统计的盈利能力较强的专科医院来看,医思医疗基本上是占据了多条好赛道。

过去四年,医思医疗的净利率基本维持在20%的水平,甩开香港同行希玛眼科、康健国际医疗、盈健医疗好几条街。

这也是为啥把它类比成“港股版的爱尔眼科”,核心就是其外延并购驱动的扩张模式。所以,这种路径对于医思医疗来说,不存在执行上的困难。

加上医思医疗香港医美龙头、亚洲品牌500强的名头、已有的客户流量基础、以往的成功并购整合经验,不得不让大家对这场并购整合充满期待。

此次并购溢价不高,且附有业绩承诺,短期因为入账增厚了集团业绩,从长远来看,新增两条性感赛道,医思医疗的盈利能力会因广阔的行业前景和后续的并购整合而进一步增强。

在中国内地医疗及美容服务未完全满足的市场扩张预期下,在妇产科及辅助生殖医疗可想象的行业空间下,当疫情褪散、港口通关,就是医思医疗乘风起舞的日子。

从8月12日,初善君首次发表医思医疗的文章以来,股价已经从3.94港元/股增加到现在的4.45港元/股,股价已经涨了13%,区间恒生指数是下跌2%,远远跑赢大盘。

按照爱尔眼科60-80倍市盈率,公司市值可以达到348亿-462亿,接近10倍空间,按照30-40倍市盈率预估,三年五倍不是梦。目前动态市盈率才16倍,股价小荷才露尖尖角。

我们只需要做时间的朋友!!!