折旧跟摊销一样,是固定资产或者无形资产转入利润表的途径,那么折旧是什么意思呢?

公司生产产品,需要购买直接材料、雇佣工人,还得有厂房、机器设备,材料费、人工费比较容易核算,这些厂房、设备的成本如何合理的计入到产品成本中去呢?要知道这些设备、厂房会使用很多年,会用于生产很多产品,其成本不仅仅是为取得当期收入而发生,也是为以后取得收入而发生的。因此,按照一定的方法把固定资产成本逐步分摊到每一期是最符合经济业务实质的做法,折旧就是按照固定资产其本身经济利益消耗方式进行核算。

理解固定资产折旧需要关注折旧的三要素:一是折旧年限,二是折旧计提方法,三是残值率。

先看折旧年限。折旧年限一般小于等于固定资产的使用年限。假设一项固定资产原值2000万,假设可以使用10年,那么按照平均年限折旧的话,每年计提折旧金额200万元,假设可以使用5年的话,那么按照平均年限折旧的话,每年计提折旧金额400万元。虽然2000万元都要通过折旧进入利润表,但是折旧年限越短,每年折旧额越高,越快计提完折旧。换句话说,折旧年限长短的选择可以调节上市公司的利润高低。

税法上,对固定资产的最低折旧年限做了规定:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其他生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;飞机、火车、轮船以外的运输工具,为4年;电子设备,为3年。

虽然税法上对固定资产最低折旧年限做了规定,固定资产折旧年限一般由上市公司自行选择,这就给上市公司进行利润调节提供了巨大的空间。保守的上市公司折旧年限短,前期利润低,激进的公司折旧年限长,前期利润高。

举个例子,为什么三安光电的毛利率明显超越同行。下图是LED行业主要上市公司的毛利率情况,可以看到三安光电的毛利率明显高于可比的三家上市公司,2017年,三安光电LED的毛利率为45%,华灿光电、澳洋光电和乾照光电分别为31%、32%和38%。假设产品最终售价都是100元,意味着三安光电的成本为55元,而华灿光电和澳洋光电为68元,三安光电的成本明显低于可比的上市公司。原因是什么呢?

数据来源:WIND,笔者整理

我们要知道,LED行业是一个典型的重资产行业,项目投资额相对较大,因此行业上市公司最重要的资产就是固定资产。截止2018年9月底,三安光电和华灿光电的固定资产净额分别为87亿和50亿,占总资产的比例分别为37%和29%,如果看构成的话,房屋建筑物、机器设备、运输工具和其他设备这四项固定资产里,占比最大固定资产类型的是机器设备,占固定资产的比例接近71%。

数据来源:WIND,公司公告

对比一下三安光电和华灿光电的折旧政策,或许就会明白三安光电毛利率领先的原因了。

三安光电机器设备的折旧年限为8-25年。

数据来源:WIND,笔者整理

华灿光电机器设备的折旧年限只有5-10年。

数据来源:WIND,笔者整理

从折旧年限上可以看出,跟华灿光电相比,三安光电的折旧年限更长,因此计提折旧金额更低,计入成本费用的金额更低,因此毛利率更高。

我们还可以根据附注计算综合折旧率,比较综合折旧率更直观。综合折旧率=当期计提折旧金额/[(期初固定资产+期末固定资产)/2],可以计算出2018年上半年三安光电和华灿光电的综合折旧率分别为6%和8%,与上面的固定资产折旧计提年限匹配,三安光电计提折旧金额更低。如果按照8%的综合折旧率计提折旧,三安光电2018年上半年需要多计提折旧约2亿元。也就是说,三安光电2018年上半年虚高利润接近2亿,全年就是4亿。

这也难怪三安光电的毛利率会这么高了,如果仅仅把这一项加进去,三安光电的毛利率下降约5个点,与其他几家公司的毛利率差异就没那么大了。

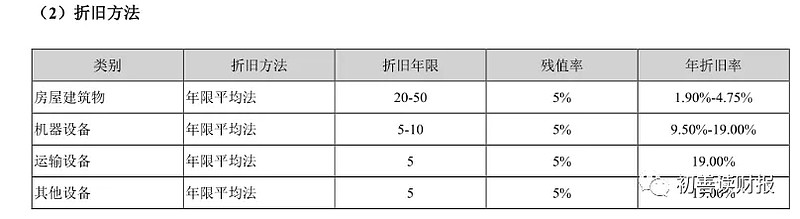

二是折旧计提方法。折旧计提方法有很多种,包括年限平均法、工作量法、双倍余额递减法和年数总和法等。这里笔者无意去解释每种折旧计提方法如何计算折旧金额,看名字就懂个大概了,大家只需要知道同样的资产不同的折旧计提方法折旧金额也有差异,也会影响净利润。

关于折旧计提方法,还有几个会计的知识点,大家只需要了解就好了:一是固定资产的折旧方法一经确定,不得随意变更,一旦变更,那就是进行利润调节了。二是固定资产应当按月计提折旧,并根据其用途计入相关资产的成本或者当期损益。三是当月增加的固定资产,当月不计提折旧,从下月起计提折旧;当月减少的固定资产,当月仍计提折旧,从下月起停止计提折旧。四是固定资产提完折旧后,不管能否继续使用,均不再提取折旧。

三是残值率或者残值额。残值额是指固定资产折旧计提完毕后的剩余金额,这个金额也是公司估算的,也会影响折旧计提金额,因此也会影响净利润。

这里举一个生产线生物资产的例子,生产线生物资产一般指种驴、种猪等等,与固定资产类似。2018年东阿阿胶披露了《东阿阿胶股份有限公司关于公司会计估计变更的公告》,变更前:成熟生产性生物资产的成龄种驴,按照年限平均法计提折旧,折旧年限为5年,净残值率为5%;变更后:成熟生产性生物资产的成龄种驴,按照年限平均法计提折旧,折旧年限为10年,净残值率为60%。

什么意思呢?假如一头种驴价值一万块,以前假设它可以做五年种驴,也就是五年的折旧年限,考虑到5%的残值率,那么每年计提折旧1900元。现在它延迟退休,可以做十年种驴,同时残值率提高到60%,那么每年只计提折旧400元,前后差异快五倍了。东阿阿胶会计估计变更也体现了它业绩压力,2019年业绩也暴雷了。