004是赞宇科技,股价走的非常妖,经常涨停和跌停。

从半年报的收入和利润上来看,公司实现营业收入33亿,同比增长3%,实现扣非净利润1.55亿,同比增长42%,看起来还不错。

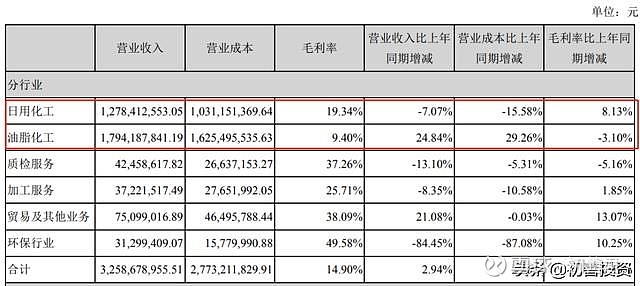

从利润驱动因素来看,日用化工(表面活性剂)收入下滑了7%,但是毛利率提高了8个百分点,达到了19%;油脂化工收入增长了25%,但是毛利率下滑了3个百分点,毛利率只有9.4%。

综合来看,公司业绩算是符合预期吧。

我们都知道,根据之前的文章,004:双龙头公司,净利润翻倍?;

004一字涨停,凭什么?

赞宇科技的主要业务就是65万吨的表面活性剂产能和65万吨的油脂化工产能,虽然公司都是龙头,但是盈利能力非常一般。

当然,公司未来的成长性还是有保证的:

表面活性剂板块,7、8月份陆续增加了15万吨表活产能,镇江的液洗已投入运营,同时年底鹤壁将会增加 10 万吨表活投入,明年下半年河南再增加 15 万吨投产,每年都有妥妥的增长。

杭油化通过技改扩充了3万吨产能,山东租赁了一家工厂增加6万吨产能,所以油脂增加9万吨产能 。

此外还有中原日化产业园项目,6月已经开工,这个产业园等于再造一个赞宇科技。

今年以来,赞宇科技股价上涨了35%,上周五刚刚涨停。看了下龙虎榜,机构大举买入啊。赞宇科技几乎没有基金持仓,这是好事啊。

不过赞宇科技有明显的缺点:

一是业务比较杂,且大多都是收购来的。除了油脂化工和日用化工,还有环保、监测等业务,初善君建议这些业务应该全部卖掉。

公司目前商誉余额为4.2亿,其中环保的新天达美高达2.98亿元,考虑到疫情因素,上半年这公司收入只有3000多万,今年大概率要计提商誉减值。

二是公司虽然是行业龙头,但是没有定价权,毛利率太低了,这样子盈利波动非常大。

从盈利能力来看,券商预测2021年净利润高达5.75亿元,按照20倍给就有120亿左右市值了,现在市值只有60亿。我个人还是觉得这个难度非常大,而且今年大概率减值,个人还是觉得持有的小伙伴注意风险,及早止盈。