不知道各位男士逢年过节给媳妇和女朋友买什么礼物?初善君作为一枚直男,可选择的礼物太少了。比如包包、衣服之类的也不懂,更不敢乱买,买回来肯定被骂;给钱的话,太俗气了,不符合初善君这种野生大V的身份;当然,太贵重的一般也买不起。

因此初善君一般选择买黄金首饰:除了具有哄媳妇开心功能之外,还有保值增值功能,这不黄金价格又创了新高了,为机智的初善君点赞。

今天的主角就是国内的黄金珠宝销售龙头企业——周大生。周大生不是周生生,不是周大福,不是周六福,这些接近的名字背后肯定有故事,期待科普类文章出现啊。

周大生也是之前ROE里选出来的公司,最大的特点就是连续十年ROE均大于20%,实现这种成绩的A股上市公司不超过一百家。

数据来源:WIND

究竟是一家什么神奇的公司呢?今天初善君换一种思路来聊,之前都是先写财务数据、再写商业模式,今天不一样,大家感受一下,这种写法是不是不错。

1、高成长的来源

周大生从事品牌珠宝首饰的设计、推广和连锁经营,是国内最具规模的珠宝品牌运营商之一,主要产品包括钻石镶嵌首饰、素金首饰。比利时“LOVE100”星座极光百面切工钻石为核心产品,黄金为人气产品,铂金、K金、翡翠、珍珠、彩宝为配套产品,不断丰富和完善产品线。

很明显,跟任何一家TOC类企业一样,公司的收入驱动能力可以简化成:营业收入=自营店数量*自营店单店平均收入+加盟店数量*加盟店单店平均收入+线上收入。

截至2020年一季度,公司门店数达4002家,位居国内珠宝行业第一,主要是加盟店的增加。2014年加盟店约2000家,2020年Q1达到了3735家,加盟店占比逐年提高,目前达到了93%。因此公司这些年的收入增长大多来源于加盟店的不断增加。

数据来源:WIND

周大生的门店主要位于三四线城市,经过20余年经营,已占据部分三四线城市中的多数优质区位,形成了地理位置上的护城河。对于加盟门店,公司收入一定金额的品牌使用权和加盟管理服务费,因此公司的品牌使用费和管理服务费逐年提升。2014年只有2亿和1.08亿元,2019年达到了4.02亿元和2.10亿元。

数据来源:WIND

这种收入是最爽的,几乎没有成本,只输入品牌和管理,在这种情况下,公司的整体毛利率和净利率肯定是提升的。也就是说,公司的盈利能力随着加盟店占比的增多,会越来越强。

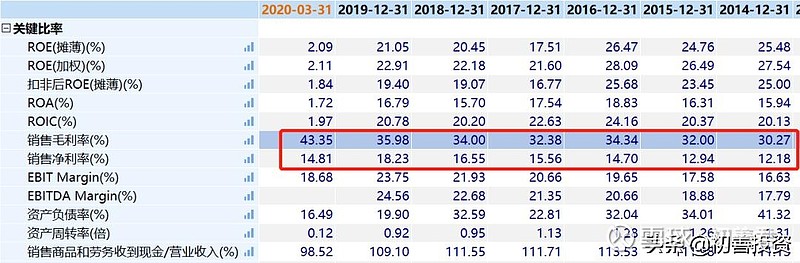

下图所示,公司综合毛利率较以前提升明显,2014年毛利率和净利率分别为30.27%和12.18%,2019年分别为35.98%和18.23%。

数据来源:WIND

初善君之前一直说公司商业模式与财务数据要匹配,互相要勾稽。周大生就给大家展示了一个例子:加盟店增加,品牌使用费和加盟费增加,这是商业模式,财务数据就是毛利率和净利率的提升。

另外一个看点是公司线上业务发展迅速,2019年公司电商业务实现营收5亿元,同比增长43%,2020年Q1公司线上实现营收1.9亿元,同比增长104%。目前公司除天猫外还布局了苏宁、抖音等30多个线上渠道,预计线上渠道可以维持较快的增速。

在加盟店不断增加、线上收入快速增长的情况下,公司展示了非常不错的成长性:近三年收入增长明显,归母净利润更是保持了连续四年20%+的增长。

数据来源:WIND

2、高盈利的来源

前面说了,初善君看上周大生的原因之一是ROE高,事实上珠宝行业还有一家公司ROE也很高,那就是老凤祥。同行业对比来看,周大生和老凤祥20%以上的ROE秒杀同侪。

数据来源:WIND

即使对比香港的周大福、周生生,他们前些年稳定的ROE分别也只有12%和9%左右。

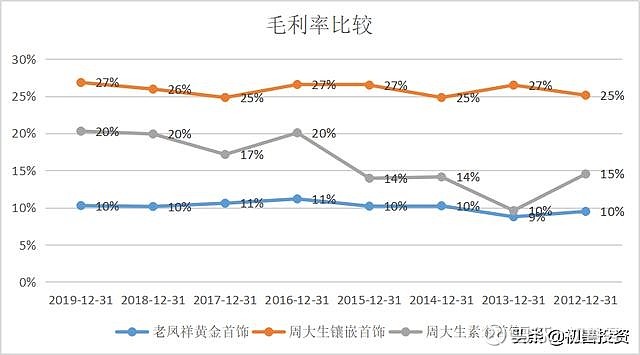

虽然老凤祥和周大生的ROE是最高的,但是两者的毛利率差异巨大。下图是周大生两大业务的毛利率与老凤祥首饰的毛利率比较,明显比老凤祥高一头。高毛利率的来源是什么呢?

数据来源:WIND

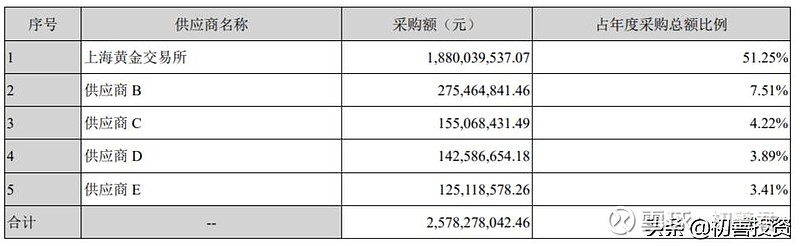

原来,公司不直接生产制造,生产环节委托给外部生产企业,将精力放在品牌及门店运营端,同时公司集中采购,黄金全部采购自上海黄金交易所。

数据来源:WIND

此外,品牌塑造上,公司请了Baby,虽然初善君对她无感,但是作为当红女星,对品牌塑造还是大有裨益。

总之,公司高盈利的来源包括:集中采购、委托加工、收取品牌使用费和加盟费。

3、盈利质量高

我们看公司的采购、生产和销售,公司采购的原材料主要为成品钻石、黄金和铂金金料等,上面说了,上海黄金交易所是最大采购商。生产上公司将产品的生产外包予专业的珠宝首饰生产厂商,充分发挥其专业性和规模效应。销售模式包括加盟、自营和电商相结合的模式。

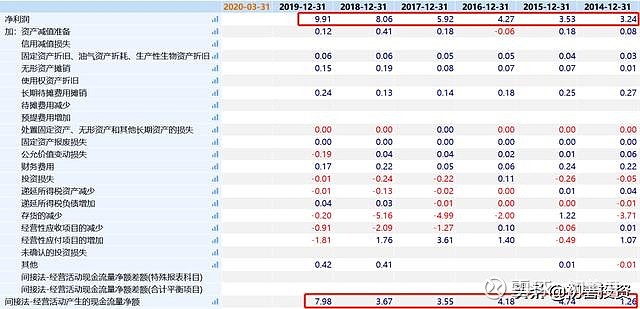

那么我们大概率可以判断,公司应收账款很少,应付账款可能多一些,经营现金流很不错。下图的间接法现金流量表显示,净现比略小于1,2018年和2019年分别为3.67亿元和7.98亿元。经营现金流量净额没那么超级优秀的原因是公司存货逐年增加,2017年和2018年均增加了5亿,原因自然是公司经营规模的扩大。

数据来源:WIND

这里我们看一下收现比就好了。可以看到,收现比基本维持在111%,非常稳定。所以说公司的经营现金流没问题。

数据来源:WIND

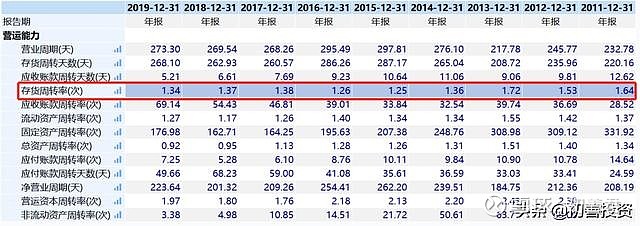

既然存货在逐年增加,我们必须关注存货周转率,存货是这些公司最重要的资产,截止2020年Q1,存货余额25.53亿元,占总资产的比高达44%。从存货周转率来看,公司存货周转率相对比较稳定,2019年为1.34次。

数据来源:WIND

此外,公司有息负债方面,基本没有长短期借款,这一点还是优秀的。

4、增量资金来自哪里

通过以上分析,我们知道了周大生是一家成长性不错、盈利能力优秀,盈利质量非常好,没有有息负债,运营能力不错的公司。

从股价上看,公司上市以后,长期在低位徘徊。直到这次牛市来了之后,公司股价两个月接近翻倍。

数据来源:WIND

在股价上涨之前,港股通大量增加持股,六个交易日增加了接近2亿元。

数据来源:WIND

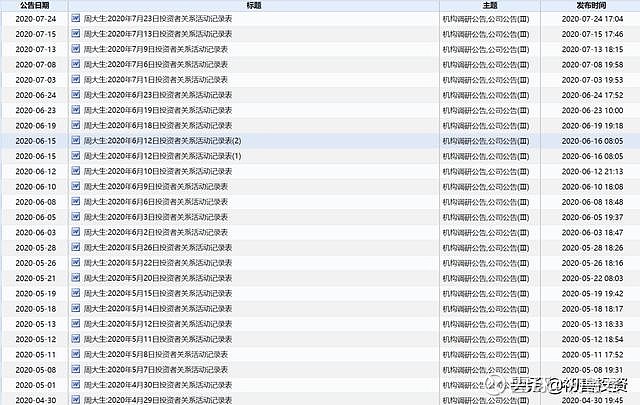

后面的大涨原因,初善君猜测是国内基金抬轿子了。可以看到,公司今年以来被大量的机构调研,几乎每周都有,这个密集程度初善君这么多年也没见过。

数据来源:WIND

目前,公司市值206亿元,按照去年10亿归母净利润,估值约20倍。这个估值在消费领域还是比较便宜的,当然股价上涨之前,估值只有12倍左右。

初善君觉得这样一家优秀的企业,这个估值非常值得关注,长期看,现在的价格可以获取非常不错的收益。

利益相关:本文仅仅是个人研究,不代表任何机构观点,据此买入,风险自负。

END