点击上方【初善投资】关注并设为星标

文:初善君

编辑:小表妹

(4min视频版)

作为A股制造业最优秀的两家公司,格力和美的的对比一直被投资者津津乐道,一时瑜亮、双子星都是对他们的赞美,同时股价持续的上涨更是给股民带来了巨大的回报。

然而人无百日好,花无百日红,2019年两家公司司经营如何呢?且听初善君一一分析。

先看基本盘空调。

美的年报披露,2019年空调市场零售额为1,912亿元,同比下降3.4%,不管你承认与否,空调的天花板即使没到,也不远了。

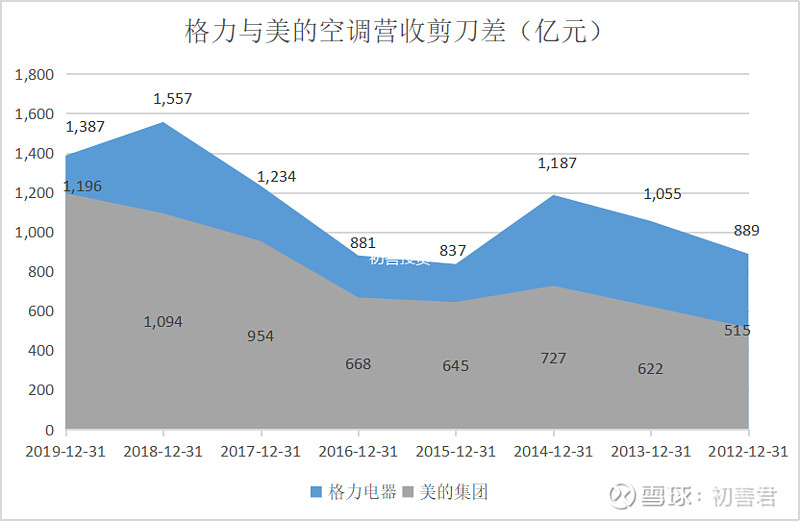

2019年,美的空调业务实现营业收入1196亿元,同比增长9%,而格力电器实现1387亿元,同比下降11%,这完全不像四季度搞奥克斯后的业绩,感觉你举报了对手之后,自己的销量反而是下滑的?巨大的差异使得两者的剪刀差大幅收窄,由去年的463亿元下降至今年的191亿元,占比只有14个百分点。从2012年至今,这个剪刀差并没有明显的缩小趋势,尤其是2018年差异高达30%,初善君理解格力电器空调波动率明显高于美的空调,原因是格力集团主动调节的结果。即使有2018年巨大剪刀差,两者差异在缩小应该是共识。

数据来源:WIND,作者整理

因此接下来的问题是美的的空调业务什么时候超过格力电器了,初善君猜测2020年上半年或许就能见到。原因嘛,大家自己思考。当然,营收超过格力,赚钱能力方面还是离格力有较大的距离,毕竟毛利率差距5%呢,这影响非常大。

从毛利率角度,格力依然遥遥领先,比美的高5个百分点。这个毛利率剪刀差从2014年开始不断缩小。格力在2014年达到40%的高点后,持续向下波动,与此相反,美的空调的毛利率基本上在缓慢波动上升,32%的空调毛利率是新高。

数据来源:WIND,作者整理

从空调业务收入占比来看,美的集团近几年基本维持在42%附近,而格力电器空调业务占比稳步下降,2019年只有69.16%,是格力电器多元化成功了吗?

数据来源:WIND,作者整理

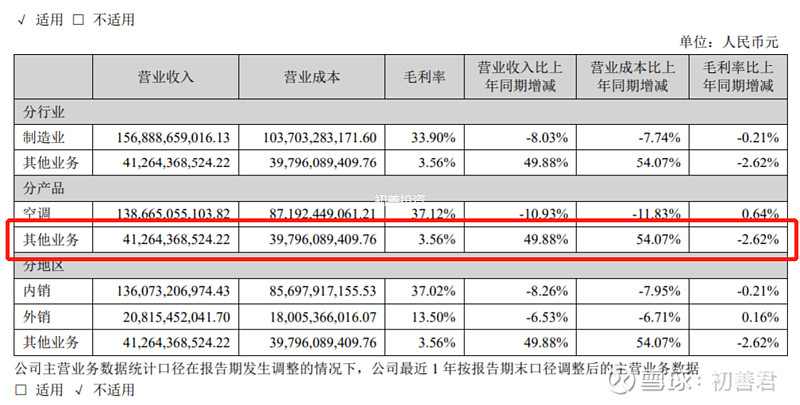

其实如果仔细看年报就发现,格力电器的其他业务实现营业收入413亿元,同比增长50%,特别显眼。但是细心地同志也会发现,这块业务的毛利率只有3.56%,这是毛利率啊,这个毛利率不会是贸易吧?

数据来源:WIND,作者整理

这是一家什么企业呢?为什么413亿的收入基本没有披露业务呢?在格力的主要参控股公司里我们找到一家格力电工的公司,2019年实现营业收入375亿元,营业利润只有1.98亿,同时该公司2018年实现营业收入198亿元,2019年增长了89%,所以其他业务里核算的主要应该是这家公司。

数据来源:WIND,作者整理

所以格力空调业务收入占比下降并非年报中浓墨重彩的智能装备、精密器具和半导体,而是莫名其妙的毛利率只有3.56%的业务。实际上,格力电工2017年的营业收入只有78亿,他的收入是2018年和2019年增长上来的,这么低的毛利率,无异于充数。

当然,我们具体分析。

消费电器领域,美的2019年实现营业收入1094.87亿元,同比增长16.3%,毛利率31.49%。细分的朋友发现了,消费电器的收入规模和毛利率水平与空调相差不多,相信美的的消费电器收入和毛利水平超过空调业务也就在这两年。事实上,2019年空调业务和消费电器业务分部利润均是135亿元。

数据来源:WIND,作者整理

我们都知道,白电领域市场规模最大的三大品类是空调、冰箱和洗衣机,2019年市场零售额分别为1912亿、957亿和705亿元,分别同比下降3.4%、1.2%和增长1.2%,可以看到基本都是存量市场竞争,增量市场时代一去不复返了。此外,2019年厨电和生活家电产品零售额为597亿元、1289亿元,同比下降0.6%、增长3.6%,也基本是存量竞争。

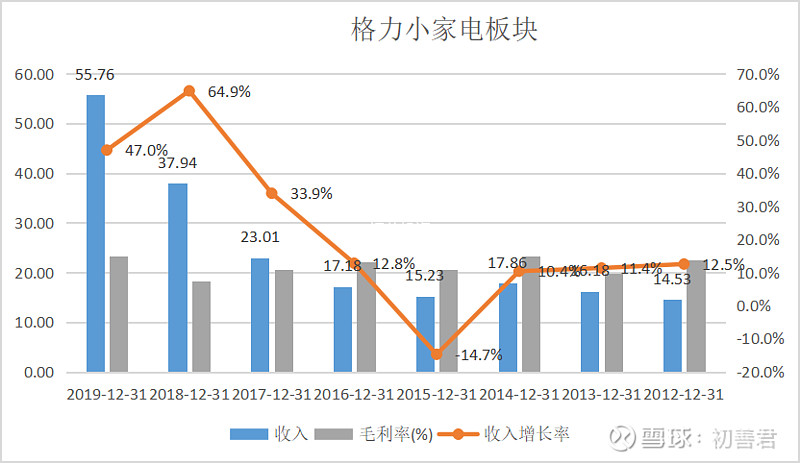

存量竞争的话,排名靠后的企业想提升市场份额是非常困难的。强如格力电器,这么多年过去了,小家电业务营业收入只有55.76亿元,占格力整体营业收入的比例只有2.78%,这两年增速虽然较高,但是毛利率只有20%左右,远低于空调业务和美的的消费电器业务,有点扶不起阿斗的意思。

数据来源:WIND,作者整理

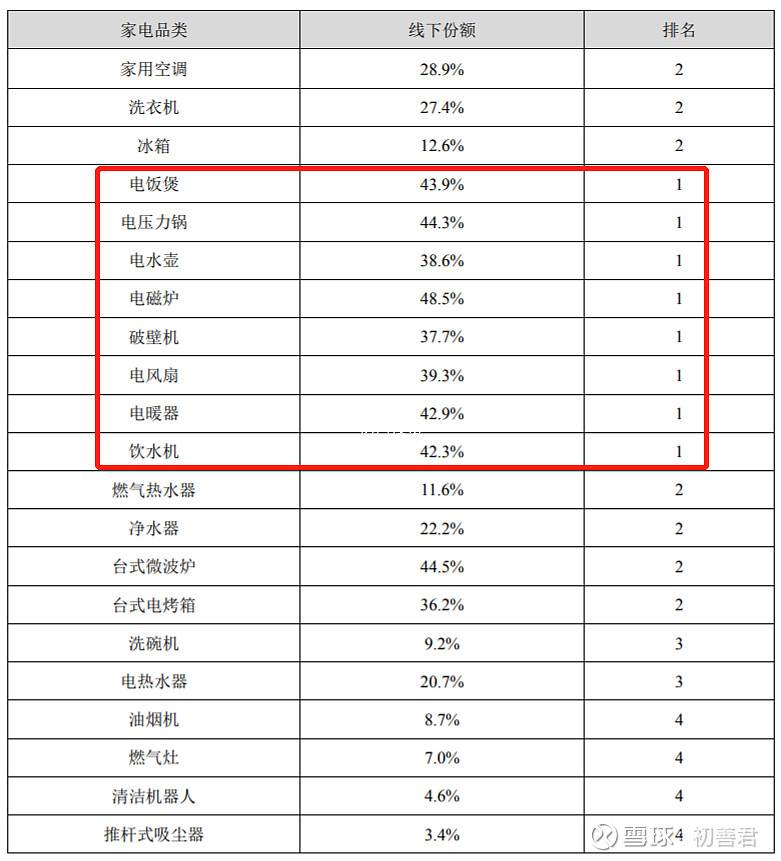

美的主要小家电市占率均是行业第一,而且份额做到40%以上,这种领先的竞争优势短期很难被打破。

数据来源:WIND,作者整理

美的产品排名靠后的是厨电用品,厨电用品市场579亿,老板电器厨电营业收入77.61亿元,同比增长4.52%,吸油烟机、燃气灶线下份额28%、26%,均排名第一,线上份额低一些。而美的油烟机、燃气灶线下份额8.7%、7.0%,其中油烟机较2018年增加0.7个百分点,位列第四。

厨电领域,老板和方太的领先优势太大了,价格战都不一定能改变这种竞争态势。初善君2019年换了油烟机和燃气灶,用的是美的,原因嘛,美的的性价比最高,换句话说,价格最低。

总之,消费家电领域除了厨电之外,很多小品类美的领先优势明显,说成功摆脱空调的依赖没毛病,而格力作为追赶着,几乎很难有作为,说迷失并不过分。

3、机器人VS智能装备:都是鸡肋

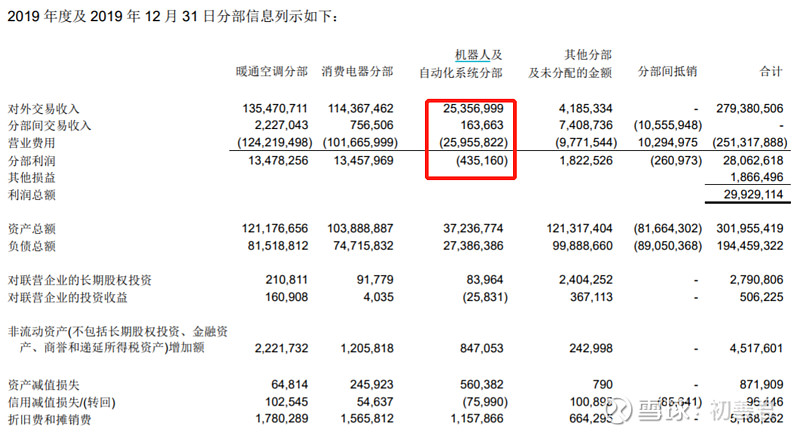

再看机器人及自动化系统业务,美的2019年实现营业收入251.92亿元,同比下降1.9%,毛利率也只有20.79%,营业收入已经连续两年下滑了。

数据来源:WIND,作者整理

事实上机器人及自动化系统业务2017年至2019年除了营业收入逐年下滑,利润方面是亏损的:三年分别亏损17亿、2.39亿元和4.35亿元。

数据来源:WIND,作者整理

无论从哪个角度看,这笔投入至少这三年来看,是失败的。

至于商誉减值,初善君之前就说,倾向99%以上不会计提,花点钱做个报告就好了。

数据来源:作者整理

其实库卡商誉是否减值不重要,毕竟美的一年200多亿的净利润,完全可以消化,问题是这笔投资越来越让投资者迷茫。

格力电器的智能装备业务就更别提了,2019年营业收入21.41亿元,同比下滑31%,更好笑的是这块业务毛利率不到6%,这也算智能装备?

数据来源:WIND,作者整理

格力除了空调,真的多元化是极其失败的。

以上只是个人对美的集团和格力电器的苛刻分析,实际上两家公司依然是A股最优秀的学生。

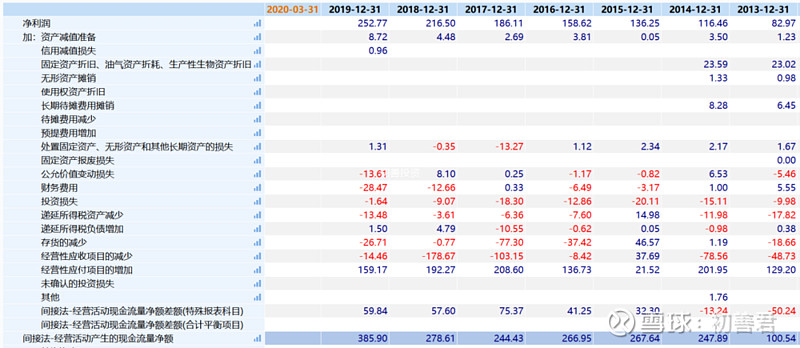

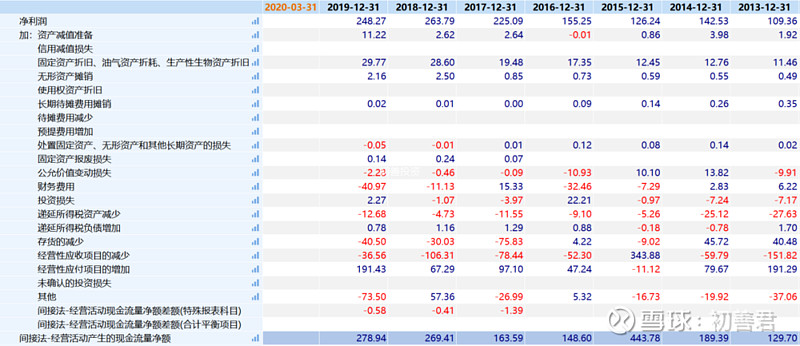

现金流方面,美的集团2018年经营现金流净额高达386亿元,净现比达到了1.53。

数据来源:WIND,作者整理

格力电器经营现金流净额279亿元,净现比1.13,在利润下滑的时候依然保持了极高的净现比。

数据来源:WIND,作者整理

截止2019年末,格力货币资金1254亿元,各项理财产品超过200亿,准现金1500亿左右,有息负债只有不到200亿。

美的货币资金785亿元,各项理财产品超过600亿,准现金1400亿左右,有息负债约600亿,其中长期借款413亿元,一部分是收购库卡的贷款。

这样的资产负债表可以秒杀95%的A股公司了。

展望2020年,华泰证券、招商证券预测2020年实现净利润240亿元、223亿,很显然两者都比较乐观,由于疫情的影响,2020年依然不好过。初善君预测格力电器净利润在210亿左右,同比下滑15%左右,美的集团净利润在240亿左右,基本持平或略有增长。至于如何预测,完全拍脑袋而已。

从2019年开始,两者的差距或许会被逐渐拉大,格力向左,美的向右。

两家公司在美的集团整体上市后,机会呈现一致的波动,但是从2019年开始,或许若干年后,不排除三年内出现美的的市值是格力的1.5倍。

数据来源:WIND,作者整理

事实上,如果在2017年年尾买入美的集团,持有到现在是不赚钱的,原因自然是买的时候估值比较高了,股价经过两年多的估值消化,可预期的未来利润增长有限,反而估值更高了。

因此这个位置初善君还是不建议新增买入美的集团,已经长期持有的当我没说。

以上分析仅供参考,作者不持有文中股票。