初善君一直在思考,一份完美的财报究竟是什么样子?财报越完美,越应该享有更高的估值,PE可以给10倍到20倍,甚至30倍,这是有效市场应该做的事情。

那么究竟究竟什么样的财报才是完美的财报呢?如果有,是否可以成为选股的依据呢?

贵州茅台的财报算完美吗?

90%的毛利率、50%的净利率,盈利能力超强;同时大量的预收款,占用下游资金,经营现金流倍好,而且企业成长并不需要投入大量的资金,自由现金流也好,盈利质量很高;除去塑化剂影响的2014年,其他年份大多保持20%以上甚至更高的成长性,成长的贼怪;负债方面,400多亿全部是无息负债,用别人的钱还不用付息,这才是真爸爸呀,有息负债率贼低;但是看营运能力的存货周转率,却发现公司的存货周转率低于可比的五粮液、泸州老窖,这是唯一的瑕疵。

当然不用你们说,初善君也知道,这也是茅台的魅力:把消费品做成了投资品,存货周转率低恰恰是茅台的优势。但是普遍意义上来说,存货周转率越快越好,茅台要是快起来,收利润可以轻松翻倍不是。

万科的财务报表完美吗?

36%的毛利率与15%的净利率,跟茅台比比较低,但是秒杀了大部分的公司;同时预收款5770亿元,经营现金流457亿,赚的都是真金白银,自由现金流也有174亿;收入、利润更是保持了超过10年年化20%的水平;存货周转方面,虽然跟茅台一样低,只有0.28次,但跟同环比,也有一定优势;当然唯一的缺点就是有息负债率高。

当然不用你们说,初善君自然知道,地产公司有息负债不高才是新闻,这是存货周转慢带来的必然要求,存货周转的慢,资金压力就大,就需要借债。

小伙伴立马不服气了,为啥茅台不用。

这就是茅台财报比万科更完美的地方:前期不用向地产公司一样,支付大量拿地的钱,因此上游不会占用茅台的资金,同时净利率更高,同样的存货周转率,茅台的赚钱能力更强。

恒瑞医药的财务报表完美吗?

87%的毛利率和23%的净利率(其中15%的研发费用全部费用化了),医药板块虽然不能一枝独秀,也算鹤立鸡群了;成长性来说,更是毋庸置疑,利润十年年化增长率肯定大于20%了;有息负债方面更是零,一分借款都没有,只有欠款。唯一的瑕疵或许就是经营现金流净额虽然有38亿元,但是净现比只有0.7左右,应收账款49亿,不算一个小数目。

所以完美的财报究竟是什么样子?

2、完美的五要素

上面在分析时,初善君比较关注几个指标。

一是成长性,尤其是未来三五年的成长性,一般用营业收入增长率和归母净利润增长率,当然,增长率越高,成长越快,越快越好;

二是盈利能力,尤其是盈利能力的稳定性,一般用毛利率和净利率(关键是扣非),当然,毛利率、净利率越高,盈利能力越强,越高越好;

三是盈利质量,一般指经营现金流净额(净现比)或者自由现金流,当然,经营现金流越多或者净现比越高越好,越多越好;

四是有息负债,有息负债这玩意,发展的时候可能离不开,但是太多了就很危险,一般指有息负债率,越低越好;

五是运营能力,体现了公司的管理能力,一般指存货周转率、资产周转率等,理论上越快越好。

所以一份完美的财报就是成长性快、盈利能力强、经营现金流多、有息负债率低、周转率快五个要素齐全了。

在投资时,哪个要素更重要呢?

现在的A股市场,成长性永远排在第一,有了成长性,其他的都不重要,这也是成长股投资粉丝最多的原因,成长性太诱人了:恒瑞医药、爱尔眼科们的估值一直高高在上。

但是最大的问题也在这里,盈利能力、现金流、有息负债和周转率我们都能通过历史数据轻松判断未来,而未来成长性最难预测:投资就是谁能准确判断成长性,谁将把A股当成提款机。

3、相生相克

对于一般性行业和企业来说,五要素中有些是相冲的,此事古难全。

比如毛利率和周转率,存货周转率高的话,意味着公司的的产品相对畅销,公司产品畅销意味着公司可能会通过低价策略,那么公司相对毛利率会低一些。毛利率和周转率都高,这是违背商业规律的。

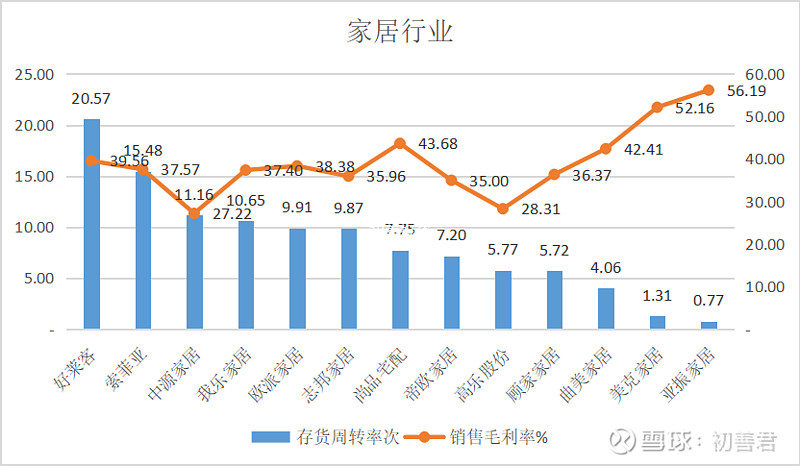

比如家居行业,下图是家居上市公司2018年存货周转率及毛利率情况,可以看到中源家居的存货周转率为11.16,毛利率为27.22%,与之对应的是亚振家居56.19%的毛利率与0.77的周转率,刚好与上述现象匹配,而且即使看美克家居、曲美家居、顾家家居也基本符合这个特征。

数据来源:Wind,作者整理

下图是A股珠宝销售行业的主要上市公司,可以看到老凤祥和周大生就属于典型的一个要毛利率,一个要周转率的公司,而老凤祥也是国内珠宝销售规模最大的公司,2018年销售收入高达436亿。

数据来源:Wind,作者整理

比如成长性、有息负债率和盈利的质量。很多企业的扩张是依靠借款投资实现的,那么他的有息负债率必然很高,换句话说,未来的成长性来源于现在的高有息负债率,同时虽然由于大额折旧带来不错的经营现金流,但是自由现金流上面不好看。

比如很多资金密集型制造业,前期投资额巨大,不依靠借款基本无法完成,像初善君之前提的东华能源和卫星石化,面板行业的京东方和华星光电,上海机场、长江电力等公用事业股,都是如此。大额投资投产了,才能依靠后面的盈利慢慢还钱,换句话说,如果投资项目不好,基本就是给银行打工了,股东捞不到好处。

初善君称之为财报优秀的不可能五角。

一家企业不可能做到成长快、盈利强、现金流好、有息负债率低和周转率全部优秀。

4、意外的亿联

当然,也有例外,比如亿联网络。

成长性方面,年化肯定超过40%了。

盈利能力方面,50%的净利率不是吹的,他一定很好奇为什么你们其他公司会亏损,赚钱这么容易的。

经营现金流方面,净现比1左右,自由现金流更优秀。

几乎零有息负债,周转率也无可挑剔,2亿的存货一年创造24的收入,太棒了。

5、买什么?

本文的重点不是亿联网络,而是想发动大家的力量,来寻找符合五要素的公司,当然,五要素中成长性这一条大家先放弃,不要考虑,因此成长性估不准,不要浪费时间。

初善君选了两家公司,发布在A股招财喵:013:穷的只剩下钱了,大家可以按这个标准找。

大家可以把成长性换成低估值,那么投资机会就出来了。欢迎小伙伴们留言,把遇到的盈利能力强、现金流好、有息负债率低、周转率还不错、估值又比较低的公司写下来,大家一起看看。

一定要写明细数据,不要给一个代码哦。