瑞幸的造假导致很多小伙伴对分众传媒兴趣高涨,很多人在后台问初善君,分众传媒造假了没有。

其实关于分众传媒,初善君在2018年11月11日发过:公司004:阿里巴巴亏了60亿,可以抄底分众传媒吗?文章中明确提到:不过这个时候未持有的倒不必急着抄底,因为毛利率下滑是一时还是长久,还需要更多数据判断,与其现在接飞刀,何不等到年报呢?

时至今日,分众传媒股价创了新低,依然还有611亿市值。

所以关心分众传媒的小伙伴特别多,今天初善君就跟大家一起看看,分众传媒是否有造假的动机、手段和相关特点?

1、极高的动机

分众传媒有造假动机吗?

当然有。

不过身在A股,任何一家公司都有造假的动机,不是吗。

当然,分众传媒造假的动机相对强烈一些,原因是他是借壳上市的,有业绩承诺。初善君之前就表示过:借壳的上市公司财务造假的概率远远大于一般的上市公司。

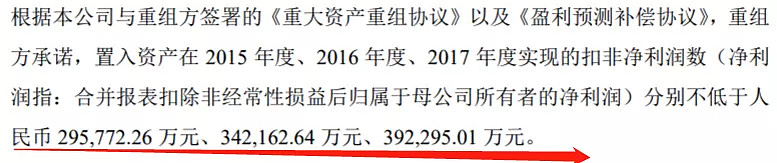

分众传媒是2015年借壳七喜控股上市的,估价459亿元。

分众传媒的业绩承诺:2015年度、2016年度、2017年度实现的扣非净利润数分别不低于人民币295,772.26万元、342,162.64万元、392,295.01万元。

虽然有造假的动机,但是初善君之前并没有怀疑分众有明显的造假,原因是他的业绩完成的太优秀了。

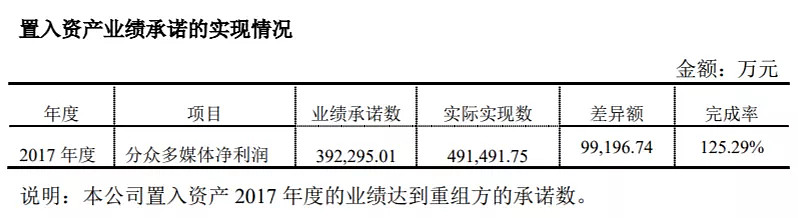

2015年-2017年分众传媒实现实现扣非净利润30.69亿、36.05亿和49.15亿元,完成率分别为104%、105%和125%。

尤其是2017年,扣非净利润完成率125%,超额完成近10亿的净利润,怎么看也不像造假的操作。

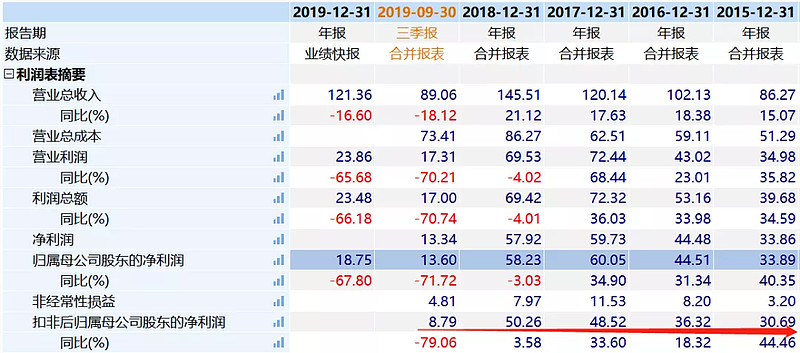

而且分众传媒2018年已经不在业绩承诺期了,其扣非净利润仍然是增长的,2018年达到了50.26亿元。

市场怀疑分众传媒造假的声音很多,但是初善君没从这个角度思考的原因就是2017年的业绩承诺完成那么好,何必造假呢?

如果分众传媒的业绩承诺到2018年,然后2019年业绩暴跌,那么分众传媒的业绩造假嫌疑就会高达95%以上了。

总之,从业绩承诺完成来看,分众传媒有造假嫌疑,但是并不太高。

我们既然假设分众传媒造假,那么造假期间应该是2015年至2018年,目的是完成业绩承诺,然后维持股价。

我们重点看这几年的数据。

2、点位是关键

假如分众传媒造假,那么造假的手段也会很简单,那就是虚增收入、成本,或者虚增部分销售费用,最终完成虚增净利润,有且只有这么一条路。

首先如果虚增营业收入和营业成本,报表的特点可能是什么呢?假如分众传媒没有虚增现金流流入,那么结果就是应收账款较高,经营现金流逐渐变差。

看分众传媒的应收账款周转率,确实是在逐年下降,周转率近四年分别为是7.8、4.7、4.67和3.73,变差的很明显。

同时,初善君注意到公司营业成本的构成70%以上是媒体租赁成本,公司如果虚增了营业收入和营业成本,那么媒体租赁成本必须也虚增了。

而媒体租赁成本对应的就是每个电梯的租赁费用,或者叫点位的租赁费用。所以我们可以计算单个点位的租赁费用,查看变化趋势,判断是否有问题。

假设单个电视或者海报的租赁费用差不多,可以计算得到单位租赁成本相差不大,2015年-2018年分别为1400元、1600元、1600元及1300元左右,2018年之所以低,也是因为很多点位都是2018年下半年增加的。

当然,这并不能说明分众传媒的成本没有虚增,假设他虚增了点位呢?这就不是初善君光靠财报能分析出来的,需要有人站出来像调查瑞幸一样,调查分众。

这也是浑水当年做空分众的逻辑:分众虚增了点位。

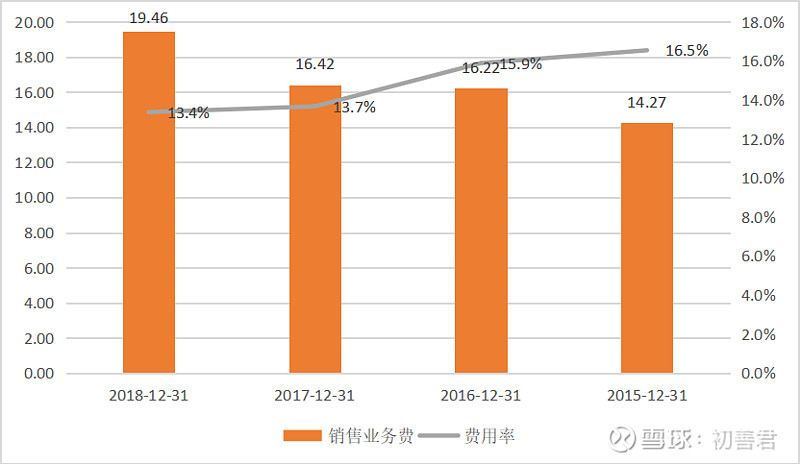

分众传媒利润表的另一个特点是销售费用较高,其中80%以上是销售业务费。

可以看到销售业务费是逐年增长的,但是业务费用率是逐年下滑的,这点往好了说是控制费用,提高单位产出,往坏了说,业务费与营业收入不匹配,不排除虚增营业收入的可能。

分析到这里,我们基本可以判断,考虑到应收账款周转率的下滑,虚增营业收入的嫌疑还是有的。

当然,关键的问题是,分众是否虚增了点位。

3、金融资产究竟咋回事?

假如分众传媒业绩造假,那么会藏在资产负债表的什么地方?

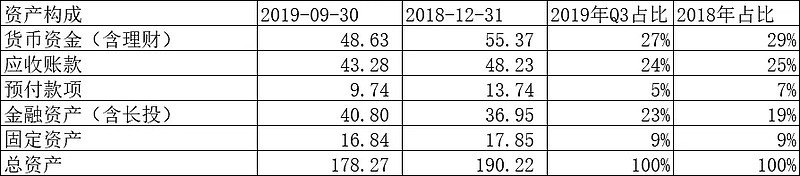

可以看到,分众的主要资产就那么几项:货币资金、应收账款、预付款项、金融资产和固定资产,占比超过90%。

我们一项项看,分众传媒每年有大量的理财产品,这也是初善君之前觉得分众传媒没有造假的另一个重要原因,毕竟买理财产品的公司,货币资金大概率都是真实的。

不过我们还是按照之前的方法,测算一下货币资金的收益率,整体来看,2018年利息收入率高达3.93%,理财产品收益率高达4.93%。分众传媒货币资金和理财产品造假的可能性极低。

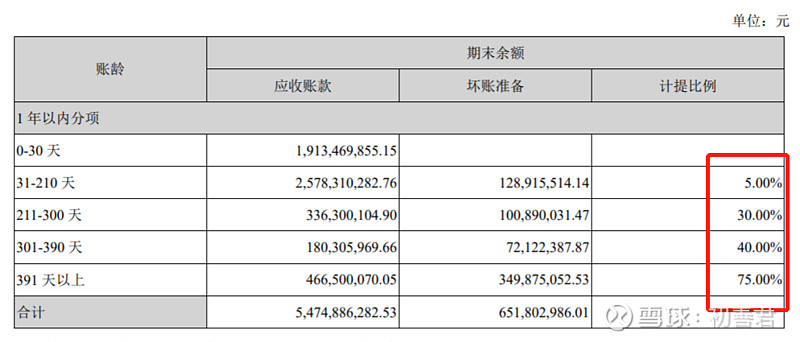

2018年,应收票据及应收账款年末净额为 501,962.3 万元,较上年末上升 62.5%远高于营业收入 21.1%的增幅,公司表示2018 年受宏观经济形势影响,公司核心客户回款周期普遍放缓,造成应收票据及应收账款余额上升。

看公司的坏账政策,说实话,这么严谨的坏账计提政策还是让初善君吃惊的,一年以内的货款可能按照40%的比例计提,会计政策非常保守。

写到这里,初善君有点好奇为什么固定资产政策这么激进:明明可以低值易耗品的电视设备,非要五年计提折旧?

预付账款是预付的租赁费用,没什么说的。

固定资产主要是购入的电视,主要是2018年大幅增长的,与公司点位增加比较匹配。2018年,公司购入的媒体资产(电视)为16.21亿元,增加41.3万个(期末72.4万个),单个成本3900元左右(未考虑淘汰旧媒体资源)。

似乎也差不多。

而且期末72.4万个点位对应固定资产原值29.23亿元,平均一个点位4037元,刚好与公司电视媒体点位对应,说明报表之间的勾稽关系是完美的。

换句话说,之前如果还怀疑虚增点位的,分析到这里可以看到固定资产与点位是对应的,并不能证明虚增了点位。

最后分众还有40亿元左右的金融资产,主要是持有的各种股权,说实话,这些内容太复杂,背后的故事也很长,初善君无意于去趴背后的各种故事。

只是看投资收益与金融资产的对应关系,2018年扣除理财和重估的投资收益,居然是负数。也就是说,40亿的金融资产,没有贡献一毛钱的净利润,这些资产是严重拖了ROE的后腿了,换句话说,背后肯定有其他利益关系。

整体看,分众传媒可能造假的地方在于40亿的金融资产,其他的货币资金、应收账款、固定资产内部的逻辑是没问题的。

只是这些不赚钱的资产背后究竟是什么样的故事呢?还期待有人去挖掘。

4、除了减持,还好

造假自然有非财务的一些表现,包括:远高于同行业的毛利率、经营现金流差、大存大贷、关联交易、海外收入、质押多、分红少、大量减持等等。

就分众传媒来说,分红并不算少,只是分红率不高,过去四年累计分红超过70亿元,已经够多了。

除了可以解释的毛利率高、经营现金流差之外,并没有太多的关联交易,大股东也没有质押、减持。

不过有些股东确实是在一路减持的,对比2016年和2019年前三季度的前十大股东,很多股东不见了踪影,前十大股权持有比例由65%下降至45%,还包括陆港通7.49%。也就是说,27%以前的股权逃跑了,而且还在继续。

当然,这些也无可厚非,毕竟是私有化回来的,当年参与的人赚了几倍,不走是傻子吗!

5、结论

其实没有结论,初善君也不想给出结论,大家也都有自己的结论。

作为人微言轻的自媒体,自然也没有精力像浑水一样去调查取证,何况A股很多股民认知有限,这个事情费力不讨好。

我能做的就是把公司的数据拿出来,通过分析背后的逻辑关系、结合公司的各种操作,判断是否存在不合逻辑或者常理的地方,只要有数据造假了,那么肯定会在某个路出马脚,仅此而已。

即使初善君看对了康美药业和康得新的财务造假,也仅仅是因为康美药业货币资金收益率明显不合理、康得新的膜毛利率与同行差异较大等问题,是很多人说的瞎猫碰上了死耗子。

欢迎就事论事的讨论~