文:初善君

先声明:初善君不持有文中股票,以下内容均根据个人理解所写,据此买入,盈亏自负。理论上再好的企业可能遇到各种风险导致盈利下滑,也可能因为估值大幅下滑导致股价腰斩,投资千万条,安全第一条。

有不少朋友表示,以初善君的水平,写扫雷太屈才了,应该多写写优质公司,学而优则投嘛,不做投资可惜了。其实初善君很早之前就写过千亿市值系列,东方财富、科伦药业等均已达到或者翻倍了。

不过那个系列毕竟粗糙,初善君也今非昔比,士别三日了。应各位朋友的嘱咐,决定继续写一个系列,专注中国优质资产。由于优质资产定义太多了,且被公认的那些公司就不写了,比如某台、某力、某的、某安等等,此外,估值太高的就不写了,比如某味,万一给个25倍PE买入,那需要一个半腰斩,可能会被粉丝骂死。

这个系列专注于优秀的商业模式(稳定的ROE、现金流和盈利能力)、可预见的成长性、未来可以达到千亿市值的公司。

今天的主角是宋城演艺。很多人对宋城演艺都很熟悉,如果我们现在回头重新梳理宋城演艺的发展历程,会发现他业务极强的成长性。

宋城演艺成立于1994年,2010年在创业板上市,最主要的业务是现场演艺业务:建一个主题公园,编排一场演艺,然后收门票。我们慢慢来看。

一、好生意

评价是不是好生意的标准很多,每个人都可以说上那么几条,初善君认为最最根本的是充沛的经营现金流(可遇而不可求)、稳定的盈利能力和持续的成长性。

1稳定的经营现金流

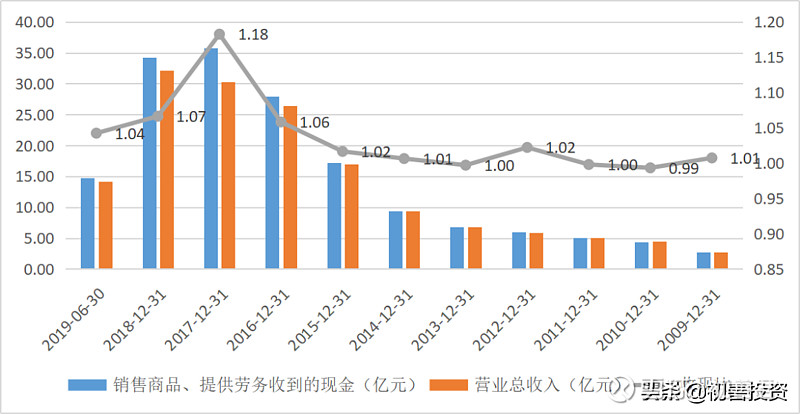

现金流上可以看两个指标,一是收现比,即销售商品、提供劳务收到的现金/营业收入,表示确认的营业收入收回了多少现金。一般的经验数据是收现比大于1就算优质的了。

往往随着企业规模的增长,收现比可能越来越低,宋城演艺的现金流就非常稳定,2009年以来宋城演艺的收现比基本大于1,2016至2019年上半年,收现比分别为1.06、1.18、1.07和1.04。以2019年上半年为例,确认了营业收入14.17亿,收到了14.77亿的货币资金。

数据来源:初善研究

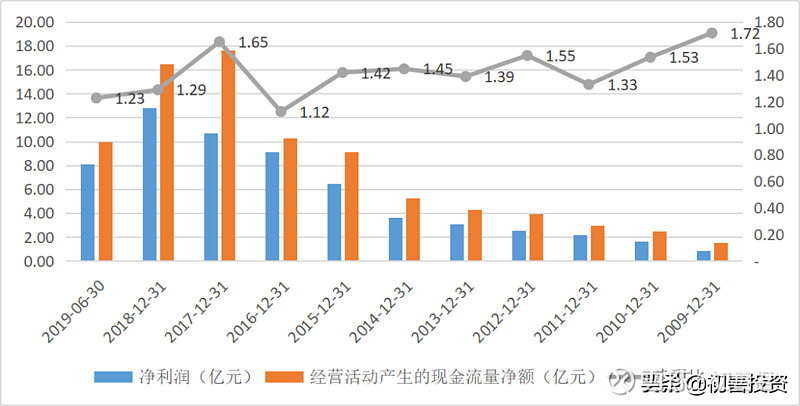

第二个指标是净现比,即经营活动现金流量净额/净利润,代表实现的净利润收回了多少现金,经验数据净现比大于1就是很不错的。宋城演艺十年间净现比最低为1.12,最高高达1.65。2016至2019年上半年,净现比分别为1.12、1.65、1.29和1.23。以2019年上半年为例,实现净利润8.11亿元,经营活动现金流入了9.95亿的货币资金。

数据来源:初善研究

这里我们只看经营现金流,经营现金流是绝大部分生意最核心的评价标准,不使用自由现金流的原因和内容我们稍后说(悬念1)。

2

稳定的盈利能力

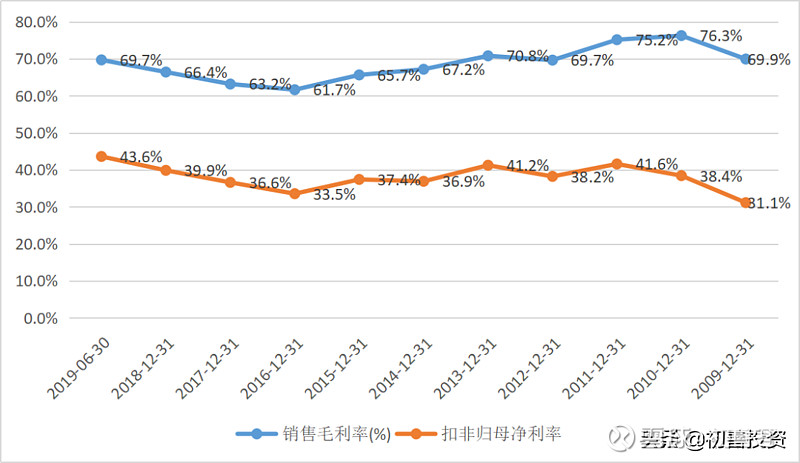

稳定的盈利能力可以用三个指标来衡量,毛利率代表产品本身的竞争能力,净利率代表赚取利润的能力,净资产收益率代表股东投入的赚钱能力。

宋城演艺的毛利率稳定在60%以上,净利率稳定在35%以上。理论上收门票这种生意的成本主要是折旧、人工等,因此相对稳定。

数据来源:初善研究

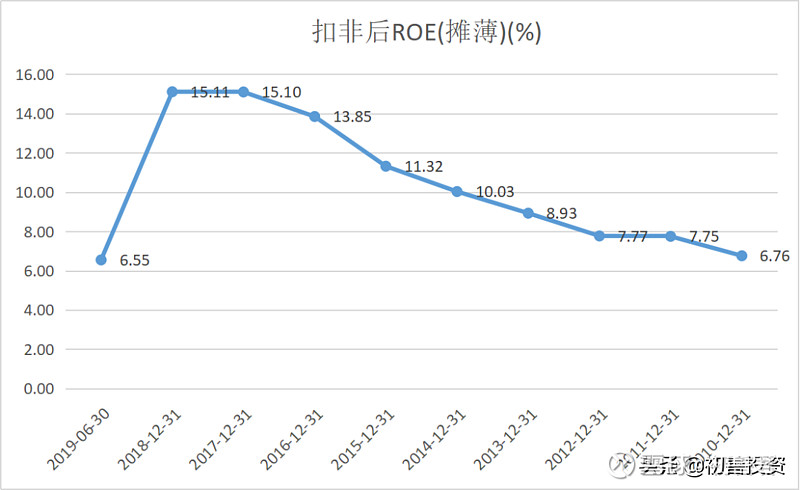

看ROE的话,2014年以来也稳定在10%以上,ROE不高的一个原因就是宋城演艺是重资产模式,固定资产和无形资产金额较高,导致总资产周转率低,同时公司负债较少,杠杆率低。

数据来源:初善研究

3

稳定持续的成长性

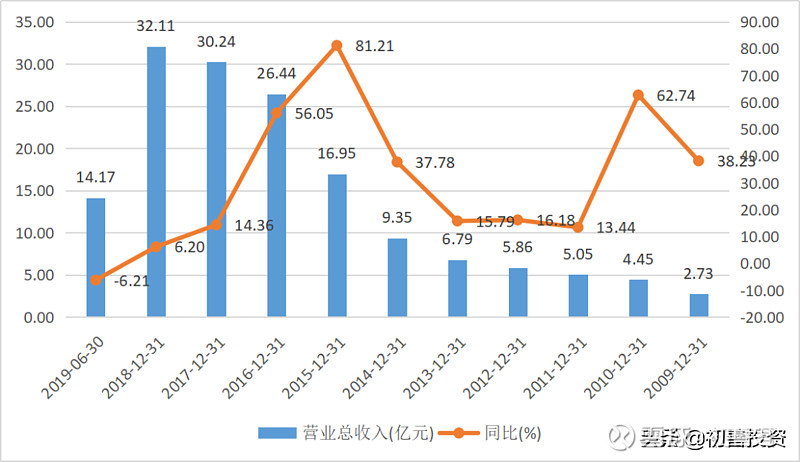

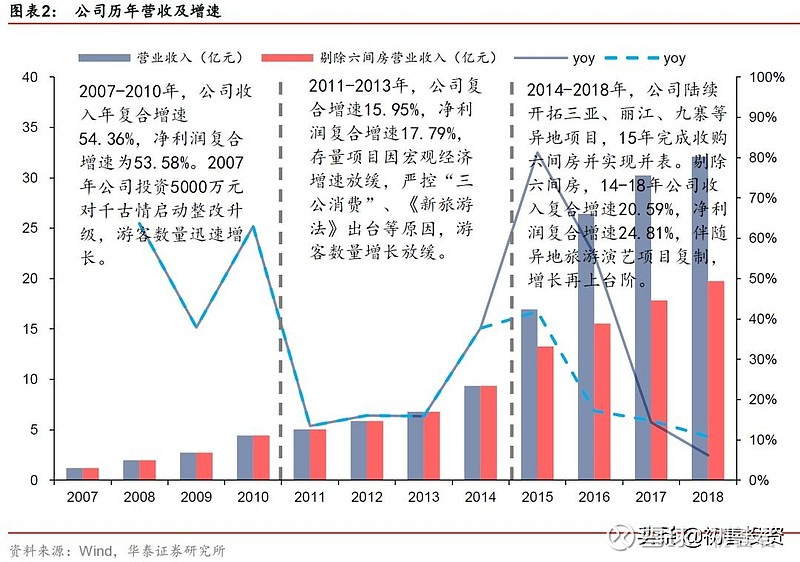

从宋城演艺历史来看,证明项目具有较强复制能力,近些年一直维持10%以上的增长率,2015年至2017年收入增速较高有收购六间房并表的因素,剔除之后,复合增速依然高达20%。当然不可否认的是收入增速近四年逐年降低。

数据来源:初善研究

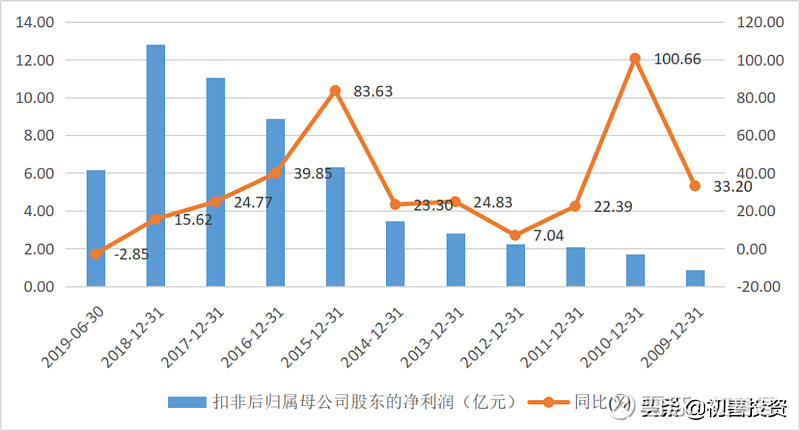

看净利润,净利润也在稳定增长,跟营业收入一样,近几年增速下降。这是等下要解决的第二个悬念(悬念二):为什么近几年收入和利润在下滑。

数据来源:初善研究

通过以上财务数据的分析,我们对宋城演艺有了以下印象:盈利稳定、现金流很好、以前的成长性不错。接下来我们需要解决的是如何准确的预测宋城演艺的未来收入和利润,如果想准确预算,必须了解宋城的收入、利润构成和驱动因素。

二、商业模式及发展历史

经过多年的发展,宋城演艺已经形成了现场演艺、互联网演艺和旅游休闲服务三大板块。现场演艺中已开业的包括杭州、三亚、丽江、九寨、桂林和张家界,待开业的包括西安、上海、佛山、西塘和澳洲项目;旅游休闲包括轻资产输出的千古情和其他相关业务;互联网演艺主要是指六间房业务。其中最主要的就是现场演艺业务,是我们分析的重点,也是初善君判断公司可以达到千亿的基础。

下面我们分开一个个来看。

1现场演艺业务

公司独创“主题公园+文化演艺”的经营模式,为广大游客提供主题公园集群游玩和以千古情为核心的多元化演出观赏服务,并通过收取门票的方式实现业务收入。虽然很多人诟病这种演艺内容没有复购的欲望,但是不可否认这种业务模式很好。

1)杭州本部

宋城演艺上市时主要依靠杭州本部,1997年就开始了公演宋城千古情,已经超过20年。期间建设大剧院,新建大剧院等等,截止2019年,仍然在建设大剧院3号馆,生命力顽强。

随着项目的改扩建,杭州宋城的收入和毛利也一直持续增长,恰恰说明了公司单个景区的上限很高。下图是杭州宋城2013年以来的收入、毛利的增长情况,可以看到杭州宋城的收入增长有波动,但是整体还是在往上增长,2018年收入高达8.66亿,2019年上半年3.99亿元,按照35%的净利率计算,2018年单个项目净利润高达3.30亿元。

数据来源:初善研究

那么单个项目的收入、利润上限在哪里呢?其实可以把收入简化成:营业收入=客单价*客流量*转化率。

客单价很好理解,就是入园的票价。据悉,宋城现在的票价是310元/人,这个价不低哦,不过纯粹从收入驱动角度看,这个价未来肯定有提价的空间。

客流量这里指的是杭州的游客数量,如果当地游客数量越多,那么可能去宋城的游客就可能越多。宋城的大本营在杭州,也算是强二线城市了。其异地复制的项目也主要在旅游景区或者游客数量多的城市。

转化率指去宋城演艺的游客/游客数量,据悉2016年丽江和三亚分别为22.5%、15.6%,这个转化率非常高了。如何提高转化率,选址很重要了,好的选址无疑可以大幅提高转化率。

因此,即使看杭州本部,随着游客数量、客单价和转化率的提升,收入提升的空间还很大。从宋城继续投资1.59亿的杭州三号、四号剧院,可以看出杭州本部仍有较大的提升空间,该两个剧院预计年底建成,那么杭州本部的收入将大幅增长,未来三年收入增长率预计将达到10%左右。

2)第一轮扩张

通过上面的分析,我们基本了解宋城演艺项目的运营方式、收入驱动因素等。我们再来看看宋城演艺异地复制的实际效果。

2011年公司上市后,宋城演艺使用超募的资金投资了三个千古情项目:三亚、丽江和九寨,这算是公司第一阶段扩张的三个项目。

三亚景区。三亚景区2011年9月立项,一期2013年9月开业,二期2015年2月开业,累计投入约4.9亿。开业当年实现营业收入3455万元,实现净利润1258万元。

我们看盈利情况。三亚景区开业以来,营业收入、净利润稳步增长,2018年实现营业收入4.27亿元,实现净利润2.49亿元,净利率更是高达50%以上,妥妥的现金流奶牛。

数据来源:初善研究

2019年上半年三亚项目实现营业收入2.33亿元,同比下滑0.31%,实现净利润1.42亿元,同比下滑2%。公司的解释是三亚其他景点也是10%多的下滑,主要是经济环境以及海南建自贸区增加很多限制因素。初善君猜测是三亚的接待游客数量中前往宋城的游客达到了上限,如何解决这个问题?一是新建项目,二是增加三亚的游客数量。事实上这两个都不是问题,一是三亚现在有1.9亿投资额的新项目,二是海南将成为自贸区,游客数量可能会继续增加。

因此初善君觉得三亚项目未来三年的收入利润应该还能维持5%以上的增长(未考虑提价因素)。

丽江景区。丽江景区2011年11月立项,2014年3月开业,投资额3.34亿元。

我们看盈利情况。丽江景区开业以来,营业收入、净利润稳步增长,2018年实现营业收入2.67亿元,实现净利润1.42亿元,净利率也是高达50%以上,妥妥的现金流奶牛。

数据来源:初善研究

2019年上半年实现营业收入1.45亿元,实现净利润0.88亿元,同比均增长30%以上。考虑到丽江景区的投资额,初善君保守预计以后三年按照10%增长率增长。

九寨沟。九寨沟千古情投资额跟丽江差不多,约2.98亿元。2014年五一就开业了,2016年收入达到了1.48亿元,但是2017年九寨沟发生了地震,影响了景区的运营,停止运营重修至今,2019年上半年亏损979万元,预计2019年下半年开业。

从异地复制来看,宋城演艺的项目开业当年即可实现盈利,三到五年盈利稳定,基本达到投资额的水平,按照50%净利率计算,净利润可以达到投资额的一半。

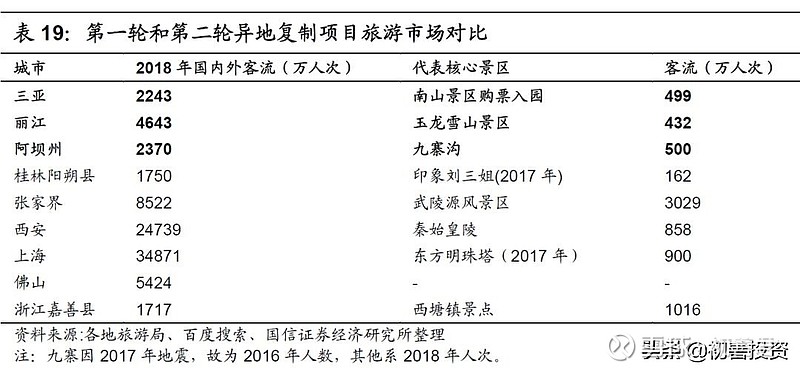

3)第二轮扩张

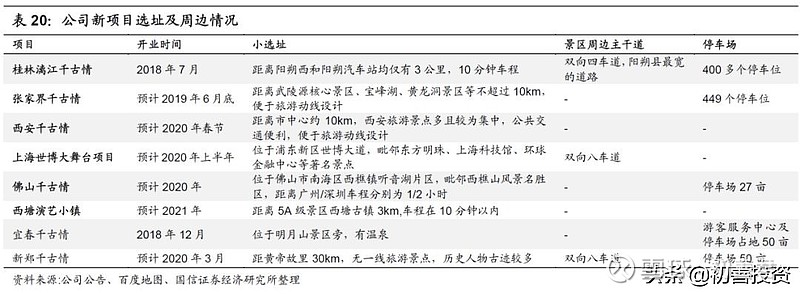

2017年开始,宋城演艺开始了第二轮异地扩张,包括桂林、张家界、西安、上海、佛山、西塘、澳大利亚等项目。

2015年9月,宋城演艺公告投资桂林项目,注册资本2亿,宋城占70%,桂林旅游占30%。桂林千古情投资总额5亿,2018年7月开业。2019年上半年实现营业收入7483万元,实现净利润1951万元。预计该项目2020年至2022年收入增长率超过50%,贡献未来三年宋城演艺的主要增量。

2017年12月开始投资建设张家界项目,投资金额约5.38亿元,整体进度约80%,已经与2019年6月开业,将在2020至2022年贡献业绩增量。

此外,西安项目(持股80%)、上海项目(持股88%)预计2020年开业,将在2021年至2023年贡献业绩增量。此外,已签约的还包括岭南千古情和西塘项目,估计开业在2021年后。至于澳大利亚项目,暂时还看不到希望。

4)模式思考

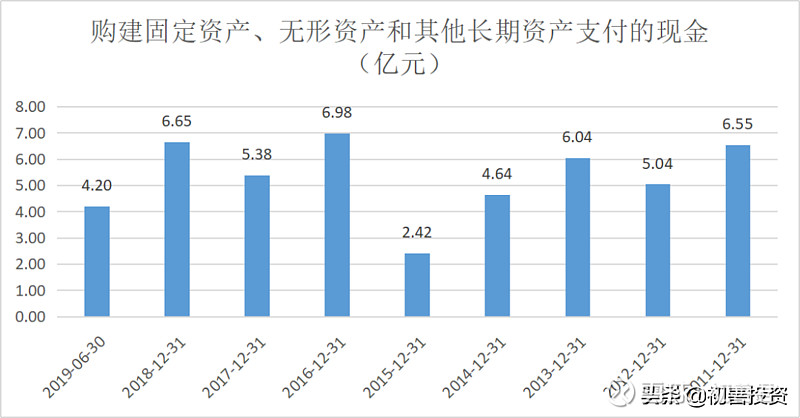

这种模式的最大问题就是前期需要大量的投入,一个项目少则几亿,多则几十亿,投资额巨大。

可以看到,2011年以来,公司购建固定资产、无形资产和其他长期资产支付的现金每年都不少,累计高达47.9亿元。

数据来源:初善研究

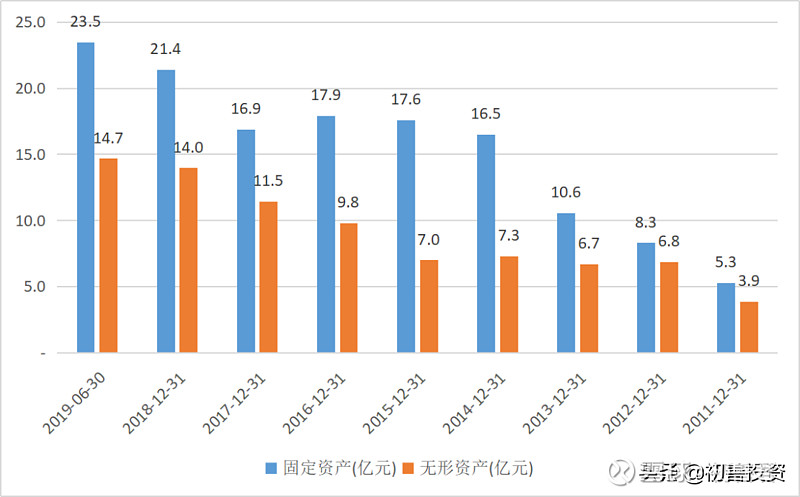

与此对应的公司固定资产和无形资产大幅增长,固定资产余额由2011年的5.3亿增长至23.5亿元,无形资产余额由3.9亿元增长至14.7亿元。

数据来源:初善研究

所以这里就解释了我们的第一个悬念,这种前期需要大额投资的成长型企业,自由现金流有些年份肯定是负的,使用现金流估值并不合理,也不现实。

5)收入预测

收入预测的基础有两个,一个是投资额,二是客流量。

从投资额上看,桂林和张家界的投资额明显高于三亚和丽江,而西安、上海和西塘的更上一层楼。从客流量来看,桂林、张家界客流水平与三亚、丽江类似,但是西安和上海客流明显更高。

从上限来看,桂林和张家界上限比三亚、丽江会高一些,西安和上海项目会更高一些。只看2020年前开业的项目,预计2019年至2022年演艺收入分别为18.57亿、22.75亿、28.22亿和34.71亿元,增长率维持在20%以上。按照55%的净利率计算,净利润达到19亿元。

数据来源:初善研究

2轻资产模式

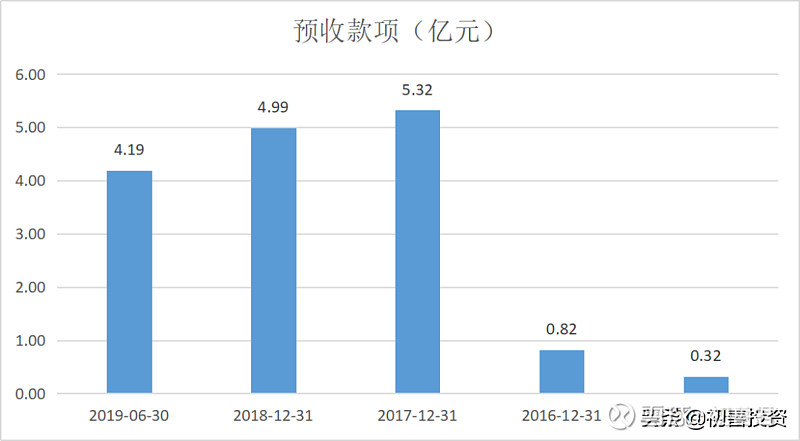

为了解决重资产的问题,公司开始了轻资产模式。

轻资产输出业务等于品牌输出业务,公司负责向合作方提供品牌授权、规划设计、导演编创、托管运营等服务,收取一揽子服务费用及受托经营管理费。与重资产运营模式的区别在于公司不承担项目投资和后期日常运营的所有成本,公司签的几个项目都是2.6亿左右,等项目运营后,一般收取年主营收入的20%作为管理费。

之所以叫做轻资产,是因为不需要宋城出资金,当然也不拥有所有权,只负责收钱,所以毛利率特别高。2018年该业务实现营业收入0.93亿元,毛利率96%。

以宁乡项目为例,收取一揽子服务费2.6亿元,分2-3年予以确认。

已经开业运营的轻资产输出项目有宁乡《炭河千古情》和宜春《明月千古情》,正在建设中的轻资产项目有《黄帝千古情》(预计2020年开业)。

当然,这块业务公司需要投入大量的人力做设计,感觉公司在放缓节奏,上一个黄帝项目还是2017年11月底签署的。体现在报表上,公司2017年预收账款大幅增加,由0.82亿元增长至5.32亿元。

数据来源:初善研究

3六间房

围绕宋城演艺的还有一个话题,就是六间房。

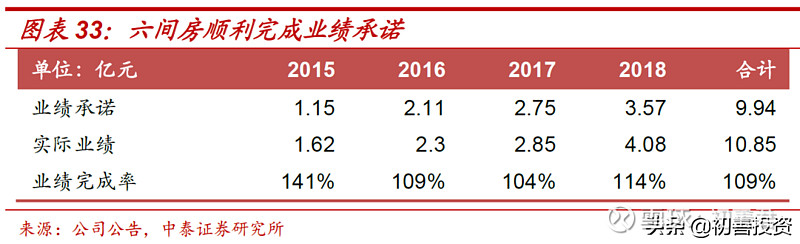

2015年,宋城26亿并购六间房,确认了商誉23.70亿元。六间房原股东承诺2015-2018年对赌净利润分别为1.51亿元、2.11亿元、2.75亿元和3.57亿元,当然,六间房通过各种方式完成了业绩承诺。

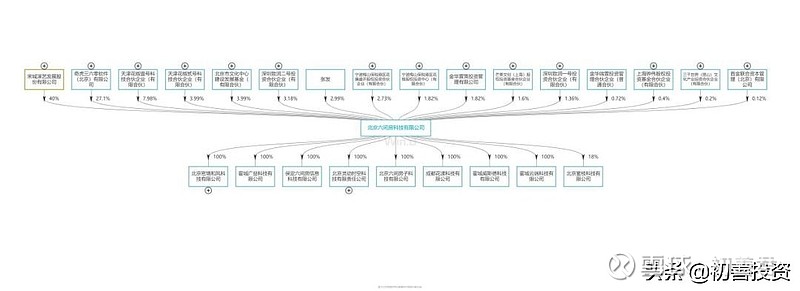

2018年6月,公司公告六间房与密境和风(花椒直播运营方)重组,重组后新公司估值85亿元,其中六间房整体估值34亿元,密境和风整体估值51亿元。经过2018年末、2019年4月30日两次交割公司仅持有重组后的六间房39.53%股权顺利出表。

截止2019年半年报,宋城演艺和360分别持有六间房39.53%和27.10%的股份,六间房100%持有密境和风的股权(花椒直播)。

体现在报表上,2019年半年报,商誉由27.87亿元减少至0.46亿元,虽然没有了商誉减值风险,但也不可能高枕无忧,因为长期股权投资由10.55亿元增加至34.11亿元。如果未来花椒直播和六间房表现不好,长期股权投资依然有减值的压力,最大减值空间还是34亿。

不可否认六间房的并表提高了宋城演艺的收入、利润增速,如果剔除会怎么样呢?据华泰证券测算,剔除之后14年至18年营业收入复合增长率为20.59%,净利润复合增长率为24.81%,与初善君预测差不多。

同时六间房出表的另一个影响就是2019年收入和利润都是同比下滑的,关于这个问题,初善君早在2018年就说过,六间房的出表必然带来账面收入、利润的减少,同时2017年和2018年没有新开业项目,2019年的利润增长压力也很大,很难说2019年是个好的投资机会。

这也是上面提到的第二个悬念,2019年下半年六间房出表,必然导致收入增长率下滑,甚至是负增长。考虑到出表的一次性投资收益和后续权益法核算的投资收益,扣非归母净利润增长率也会下滑,甚至负增长。

三、护城河和进化论

回顾公司二十余年的发展历程,扩张过程中虽有波折,但是整体发展思路清晰,在不断的尝试与调整中,聚焦现场演艺的战略日益清晰:从杭州到旅游胜地的扩张,在到轻资产模式的尝试,最终归于大城市扩张。

那么宋城演艺的护城河究竟是什么呢?

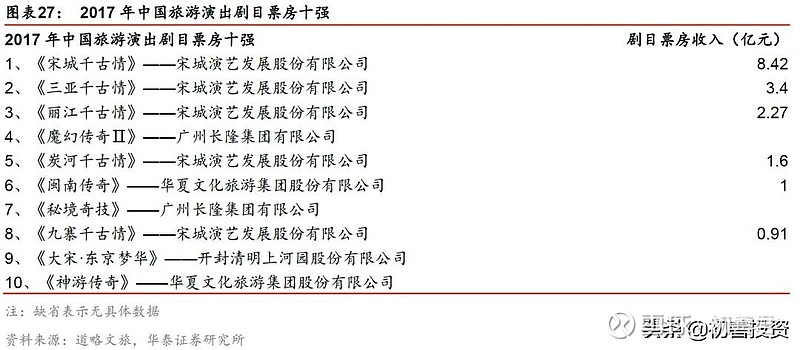

一是品牌。其实我们不能否认,演艺也有品牌效应。根据券商的研报,2017年旅游演艺票房收入超过亿元的城市共有16个,总计36.56亿元,占总体票房的71.0%,其中千古情系列、印象又见系列、山水系列、长隆系列等市场份额分别为31.9%、13.6%、8.3%、7.3%(道略文旅数据),宋城演艺占据主导地位。

二是艺术创造能力。虽然初善君至今未能亲眼目睹过千古情,但是从实际宋城的营业收入和利润来看,这种无形的艺术创造能力确实证实了。

三是先发优势。考虑到演艺的独特性,后来者挑战先行者的难度大幅增加,后来者也会考虑相关成本。宋城现在成熟的商业模式,在全国推广,先发优势明显。更可怕的是,虽然很多公司在尝试这种主题公园和演艺的模式,似乎没有企业能复制。

四、风险1项目推迟开业甚至失败

首先,公司从选址、签订投资协议、到建设、到开业,基本都要三五年。这个过程中很多未知的因素存在,会导致项目推迟开业甚至失败。

比如第一批项目还包括泰安、石林和武夷山,后续因为各种各样的原因都终止了。所以公司汲取了教训,在选址上会综合考虑旅游动线、客流特点等问题。

宋城在接下来选址时明显更加合理,比如西安千古情,位于浐灞,是到西安后,前往秦始皇陵的必经之路。

泰安项目还算好的,如果是投资过半,只能计提减值了。初善君甚至怀疑按照现在的进度,澳大利亚项目最好也取消算了。

2各种未知的地震、天灾

3长期股权投资减值风险

五、业绩预测和估值

截止目前,宋城演艺市值379亿元,2019年预期市盈率28倍,PB4.02倍。说实话,这个估值不低,也不算高,相对合理吧。

考虑到相关项目的陆续开业,预计2022亿元演艺业务约22亿净利润,其他业务约3亿净利润,给30倍市盈率,市值约750亿,较现在约翻倍。

说实话,这个收益率很多大佬看不上,主要是宋城演艺现在估值不低,要是现在价格在跌20%-30%就美滋滋了。

我相信你们懂我的意思了。