文:初善君

睿创微纳是科创板第二批上会的第三家公司,看公司名称感觉像一家金属制品或者生物医药公司,但是实际上是科技公司,而且跟福光股份一样,海康威视是公司第一大客户,也就是说,科创板第二批上会的三家公司里,海康威视养了两家。

今天我们来了解一下这家红外产业的领军企业之一。

1、成长性强

公司2016年至2018年分别实现营业收入0.60亿、1.56亿和3.84亿,两年增长率分别为158%和147%,成长性极强。2016年至2018年实现扣非归母净利润0.07亿、0.49亿和1.13亿,两年增长率分别为643%和132%。这在初善君看到的科创板企业中也是数一数二的。

看主要盈利指标,2016年至2018年毛利率分别为67%、66%和60%,虽然很高,但是逐年下滑。公司财务费用率和销售费用率很低,管理费用中主要是研发费用,因此公司净利率非常高,由于2016年营业收入较低,净利率显得很低,2016年至2018年三年净利率分别为16%、41%和33%。

我们看管理费用的主要构成,也就是研发费用,2016年至2018年研发费用分别支出1794万元、2676万元和6508万元,研发支出率也维持在15%以上。

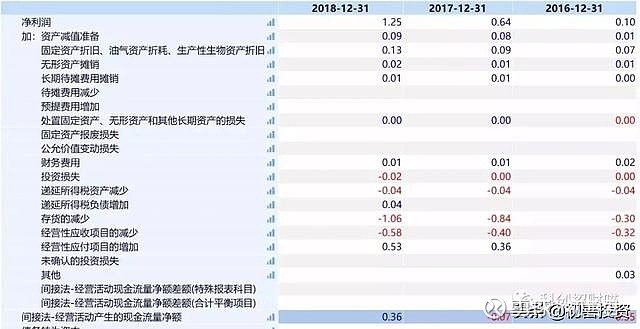

在看经营现金流净额,2016年至2018年分别只有-0.35亿、-0.07亿和0.36亿,可以说是非常不好了,主要原因是存货、应收账款均大幅增长。但是我们看到的趋势是随着规模增加,现金流在好转。

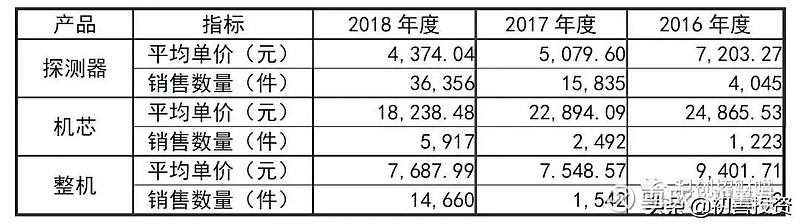

此外,公司主要产品单价均在在下滑,而且下滑幅度明显,但是销量上升明显。可以从两个角度理解,一是产品生产放量之后,产品单位成本下滑,二是产品毛利率较高,在toB的市场,逐渐会向合理的毛利率靠近。因此,初善君倒是觉得公司毛利率下滑空间有限。

由此,睿创微纳给我们的财务印象是:近三年成长性很强,盈利能力很不错,但是现金流一般。

2、专注红外市场

睿创微纳成立于2009年12月,专注于红外热成像核心技术与产品的研发,主要从事集成电路与MEMS传感器的研发、设计与生产,并为安防监控、汽车电子、工业自动化、森林防火、医疗与消费电子领域提供解决方案。

主营收入主要来自探测器、机芯与整机销售,探测器对营收贡献最大,2018年营收1.59亿元;兼顾军品、民品两个目标市场,民品针对安防监控领域,收入达70%;主要收入来源国内,近三年境外收入逐年上涨。

公司主要客户为军品整机或系统厂商以及民用安防监控设备企业,2018年第一大客户为安防龙头海康威视。公司的红外机芯主要客户为军品整机或系统厂商,整机主要客户为国内外户外用品销售公司。

上图中K0009和K0001均是涉密的军工客户,公司的客户集中度非常高,初善君观察到这批科创板上市公司的客户集中度都很高,这说明一个问题:这种公司的技术很好,进入大公司的产业链后,可以依靠大公司活。

红外成像行业的准入门槛较高,全球军用市场的竞争主体集中在美国、法国、英国和以色列等国;全球民用市场上,北美占据了全球60%以上的红外热像产品份额,欧洲和亚洲市场则正处于快速发展阶段。美国菲力尔公司是全球行业龙头,目前在全球红外市场占有率第一,2018年实现收入17.75亿美元。

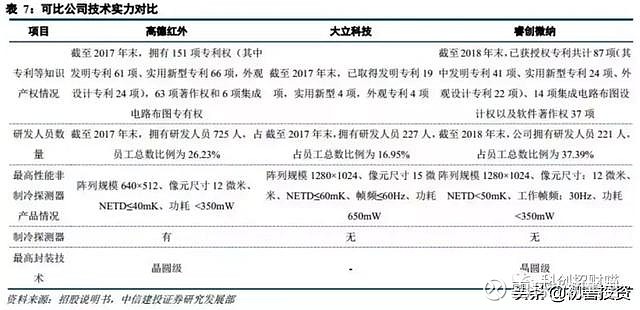

国内A股上市公司中,业务包括红外热成像产品同时具备核心器件红外探测器研发能力的主要有高德红外及大立科技。睿创有两大技术特点:①公司专注于非制冷红外探测器,而可比公司均有制冷型红外热像仪产品;②公司技术研发布局重心在偏前端的核心器件探测器、机芯等。

3、民营企业,募资4.5亿

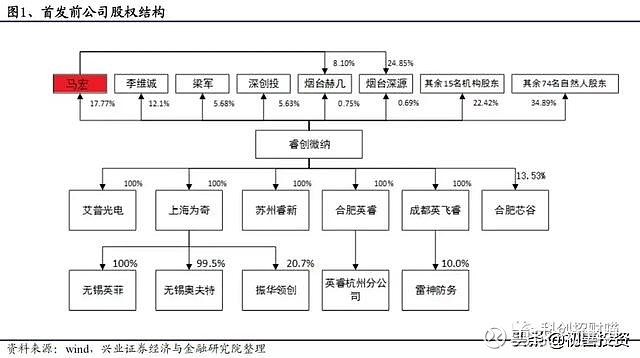

公司目前总股本为3.85 亿股,拟发行不超过 6000 万股。发行前,实际控制人马宏直接和间接持有公司 18% 的股份;若按照上限 6000 万股发行后,马宏持有公司的股份将降为 15.57% 。

公司2018年主要产品产能利用率均在90%以上,产能利用率较高。公司拟募集资金4.5亿元,用于非制冷红外焦平面芯片扩建、红外热成像终端生产和研究院建设项目。其中芯片扩建的产能达36万只/年,预计两年内投产;红外热成像终端项目建成后每年可生产7000台(套)热成像仪,预计三年内建成投产。募投项目能有效提升公司产能。

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

初善君综合评价7分左右,过会问题不大。