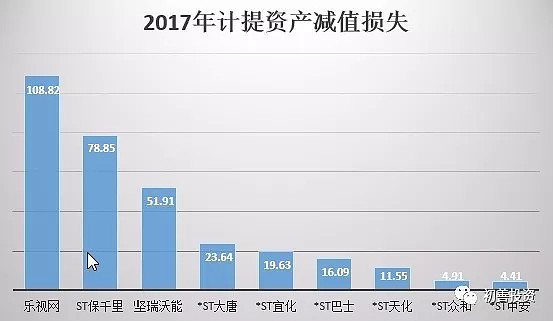

我们知道2017年的一些连续跌停的公司都跟资产减值损失有关,创A股跌停板个数历史的保千里计提资产减值损失78.85亿,此外坚瑞沃能、乐视网等计提资产减值损失超过50亿,股价也是软的很。ST众和、ST中安等跌停数也在17个左右。

(数据来源:wind, A股部分公司2017年计提减值损失金额)

(数据来源:wind, A股部分公司2017年计提减值损失金额)

可见资产减值损失是一个大雷,碰到了,轻者流血割肉,重者即使是亿万富翁,也可能会跃下高楼,粉身碎骨。

虽然在上市公司利润调节里,初善君表示过“资产减值是个宝,怎么需要怎么搞”,详细说了很多使用资产减值损失调节利润的案例,但是没有详细聊聊资产减值损失的前世今生,今天趁此机会,长文聊聊。

1、什么是资产减值损失

虽然初善君是专业的CPA,但是还是想从字面去解释哪些资产可能计提减值:在资产负债表的资产列示的所有科目,只要资产可回收金额低于账面价值,那么就可能计提减值。常见的需要计提资产减值的资产有应收账款、存货,计提的名称叫坏账准备、存货跌价准备,而长期资产科目固定资产、在建工程、商誉等等,计提的名称都叫XX减值准备。

计提资产减值损失如何影响净利润呢?根据万能恒等式:资产=负债+所有者权益+净利润(利润表),计提资产减值准备是资产的减少,那么对应的是利润表里利润的减少。资产减值损失计入利润表,类似于营业成本和三费,直接影响净利润。如下图为乐视网的利润表,资产减值损失本年发生额为108.82亿,因此净利润才会爆炸性的亏损181.84亿元。

(乐视网利润表)

第三个知识点,理论上资产减值损失一经确认,在以后会计期间不得转回。也就是说固定资产、无形资产、商誉等长期资产一旦发生减值,就是永久性减值,这样子就不存在利润再次调节的空间了。但是企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,相关资产的价值得以恢复,应在原已计提的减值准备金额内,按恢复增加的金额予以转回,记入当期损益(利润)。

2、A股资产减值损失大盘点

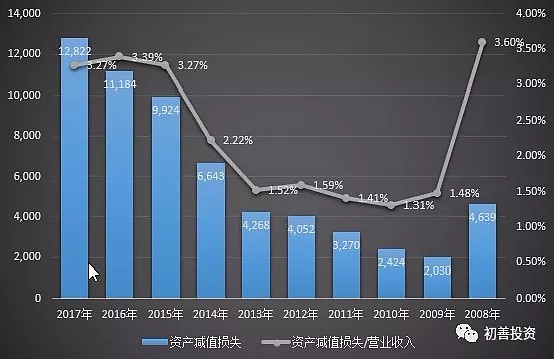

2017年A股所有上市公司计入资产减值损失的金额12822亿元,占2017年合计营业收入的391701亿元的3.27%,考虑到A股整体的净利率9.22%,也就是如果没有资产减值损失,那么A股整体的净利率可以提升至12.5%,增加35%。

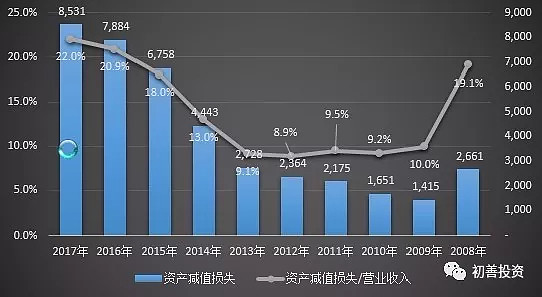

近年来随着A股的不断扩容,资产减值损失金额越来越大。从下图可以看到从09年的2030亿元,增长至17年的12822亿元,占营业收入的比例也从1.48%增长至2017年的3.27%。

(A股2008年至2017年资产减值损失金额)

回头看2008年,计提资产减值损失金额4639亿元,占营业收入的比例为3.6%,远高于09年、10年的金额,为此我们可以得出第一个结论:在经济下行时期,资产减值损失比例及金额可能会大幅增加。

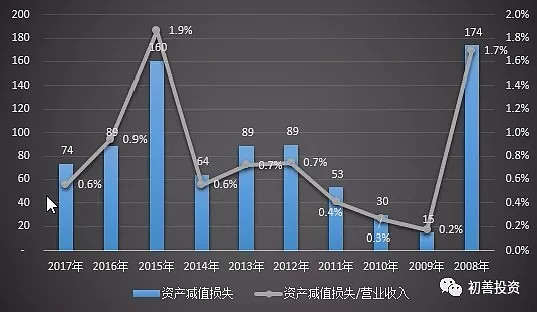

如果把钢铁行业单独拿出来,看其资产减值损失金额及与营业收入的比值,我们会得出第二个结论:对于周期型公司来说,在行业低估时,资产减值损失比例及金额会大幅增加。

(钢铁业资产减值损失金额)

当然,如果我们只看2017年,银行也合计计提资产减值损失8531亿元(银行业称计提拨备),占整体资产减值损失的2/3,可以说A股的资产减值损失主要的来源就是银行业。同时,银行计提的拨备占营业收入的比重为22%,计提的拨备可以覆盖五分之一的收入,让初善君第一次觉得银行业还是相对保守谨慎的。尤其是把以前年度来进来对比之后,拨备计提比例比08年经济危机期间还高,你可以解读为实体经济没想象中的那么好,又或者说银行对未来的预期没那么好,又或者说银行拨备计提的足。

(银行业资产减值损失金额)

除了银行业和非银金融外,资产减值损失大于300亿的还有采掘业、建筑装饰和化工,不过占营业收入的比例都比较低,这三个行业2017并没有遇到明显的困境。占营业收入超过2%的行业有电子(跟产品更新换代速度快有关?),纺织服装(衣服嘛,容易减值),国防军工和传媒。传媒业计提资产减值损失金额264亿元,占收入的比例高达5.1%,猜测主要是商誉减值。

(其他行业资产减值损失金额)

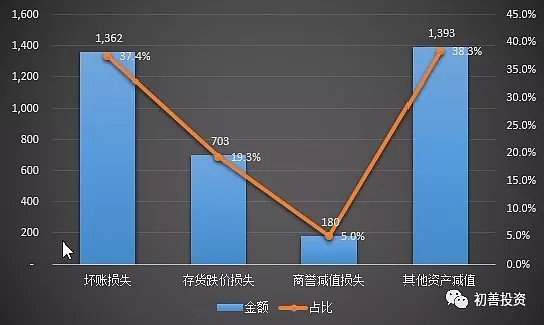

扣除银行和非银金融业之外,合计资产减值损失3638亿元,其中坏账损失1362亿元,占比37.4%,存货跌价损失703亿元,占比19.3%,商誉减值准备180亿元,占比5%,其他类型的减值1393亿元,占比38.3%,有个其他是因为wind数据库里没有找到具体的类型,不过可以判断主要是固定资产类长期资产的减值损失。

(2017年资产减值损失金额分类明细)

3、坏账准备

坏账准备是企业对预计可能无法收回的应收票据、应收账款、预付账款、其他应收款、长期应收款等应收预付款项所提取的坏账准备金。计提坏账准备的方法由企业根据历史经验,债务单位财务情况及相关信息,合理估计。

下面初善君从五个方面阐述坏账准备的关注要点。

1)应收账款等的余额越大,风险越高。

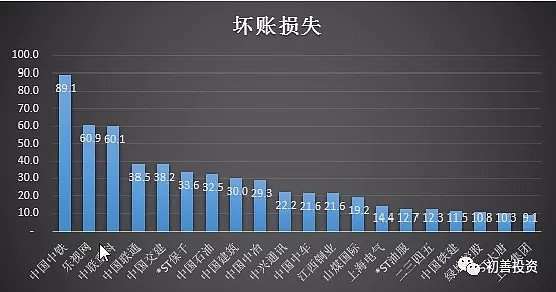

预防坏账准备最简单最粗暴的方法就是远离应收账款居高不下的企业。2017年坏账损失靠前的公司,其共同点就是应收账款居高不下,比如中国中铁、中联重科、中国联通、中国交建等中字头大块头。夺得榜首的是中国中铁,计提坏账损失89亿。

(坏账准备计提明细)

2)应收账款计提比例,越谨慎越好;

坏账准备是根据计提比例计提的,一般情况下,坏账准备计提政策一经确定,不得随意改变。但是如果有明确证据表明可以改,那么还是可以改的,这就成了调节利润的一个手段。初善君之前有详细说过,这里不多说了。

关注坏账准备计提时就要了解企业的坏账准备计提政策,并关注同行业对比等。比如分别计提89.1亿和30亿坏账损失的中国中铁和中国建筑,对比其应收账款坏账准备计提政策,明显中国建筑比中国中铁保守的多,其应收账款发生大额减值的可能性小很多。

(坏账政策比较)

那么一定有同学会问,为什么坏账政策保守的中国建筑计提的少,而坏账政策激进的中国中铁反而计提坏账多呢?勤奋的小伙伴可以找找看。

3)计提坏账准备金额与应收账款的增量最直接相关

计提坏账准备是通过“坏账准备”账户进行核算的,企业在年度终了时,应对应收账款进行全面检查,预计各项应收款项发生减值的,应当计提坏账准备。其账务处理如下:企业在提取坏账准备时,应借记“资产减值损失——计提坏账准备”账户;贷记“坏账准备”账户。

实际计提坏账准备金额约等于期末坏账准备余额-期初坏账准备余额,因此假设应收账款减少,坏账准备不仅不需要计提,还可以冲回以前的,计入收益,增加净利润。

比如东方电气2017年的年报显示,应收账款账面余额为183亿元,较期初的216亿元大幅减少了33亿元,需要计提的坏账准备余额为52亿,较期初56亿减少了4亿。那么这个4亿理论上是可以算收益的。

(东方电气坏账计提明细)

我们看东方电气的资产减值损失明细,发现坏账准备为-4亿,即为冲减损失。

(东方电气资产减值损失明细)

因此对于一家应收账款一直较高的企业,可能(说的是可能)并不会每年都会计提较高金额的坏账准备,作为投资者,也需要关注应收账款的变动,有些应收账款很高,可能以前更高呢。

不过一家公司的应收账款降低了,而公司所在市场没变化的话,似乎也不太可能,转型中的公司到是有可。

4)应收账款的质量,即账龄,越短越好

一般我们用账龄来判断应收账款的质量,考虑到企业一般都有信用期,那么账龄越短自然就在信用期内,收回的可能性越大,即使存在大量的应收账款也不怕。

比如德赛电池,其2017年应收账款余额高达36亿,净资产只有18亿,一旦大额减值,就可能资不抵债。但是看明细发现应收账款基本都是6月以内因此只计提了151万元的坏账准备,可以说微乎其微了。

(德赛电池的应收账款账龄)

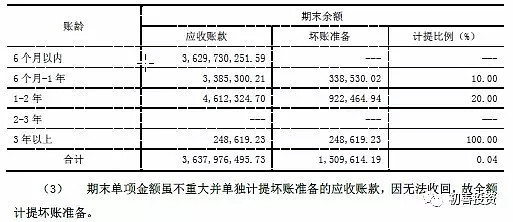

再比如我们看中利集团的应收账款,公司应收账款余额高达103亿,其中超过一年的应收账款高达29亿,尤其是2到3年账龄的高达20亿,计提坏账准备6亿,如果这20亿收不回来,下一年度又会计提4亿坏账准备,就可能是利润的大杀器。(更奇葩的是,公司年报公布的计提比例都是错的。)

(中利集团应收账款账龄及坏账计提明细)

五是应收账款质量越来越差时,有可能会大额计提减值损失

这点什么意思呢,即使按照坏账政策比例计提了坏账准备,但是只要你不是100%的比例计提,这个钱收不回来时仍然影响你的利润表,想想多可怕。因此那些应收账款不断增长,账龄不断增加的应收账款,务必小心在意。

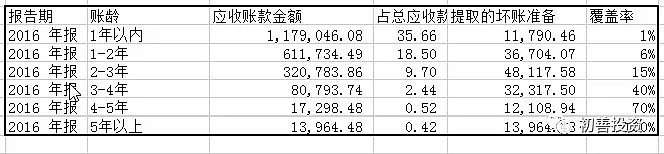

中联重科2017年计提坏账损失60亿,就是应收账款太久了不得不核销导致的,初善君也讲过。那么为什么中联重科2017年如此大额的计提减值准备呢?我们看它2016年的应收账款明细,其1-3年应收账款高达93亿,但是坏账准备根据政策计提的余额为8亿左右,覆盖率明显偏低。就算2017年公司不计提这块损失,2018年可能也要计提。

(中联重科应收账款及覆盖明细)

其实这一条的本质是坏账计提比例低了。

六是当一家大公司出现债务危机时,它的上游企业的应收账款减值风险高

这条什么意思呢,当乐视出问题时,他对上游的欠款很可能还不上,那么大概率要计提减值。比如欧菲科技2月10日公告,对客户乐视移动智能信息技术(北京)有限公司及乐赛移动香港有限公司的应收账款坏账计提45%,即8,088.30万元。

毅昌股份的客户也是乐视,截止2017年12月31日,公司对新乐视智家的应收账款为421,063,796.60元,乐视子公司环球智达科技(北京)有限公司的应收账款已经逾期半年,大部分已逾期1年。公司已对新乐视智家的应收款项整体计提60%,计提总金额为25248万元,本次进一步计提坏账准备金额为20755万元。

坏账损失不止应收账款,其他应收款等占比高的也需要关注,关注内容类似于应收账款,在此不再举例了。

小结一下,坏账准备风险需要的关注点,一是应收账款等的余额;二是应收账款计提比例,越谨慎越好;三是坏账准备金额与应收账款的增量最相关;四是应收账款的质量,即账龄,越短越好;五是应收账款质量越来越差时,有可能会大额计提减值损失,需要防范。

4、存货跌价损失

存货,是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料等。

企业会计准则规定,资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

理论上计提存货跌价准备是非常常见的,比如存货毁损、存货挤压等等,但是大额存货跌价损失是净利润的杀手之一,不得不防了。

1)当行业低迷时,存货减值风险高

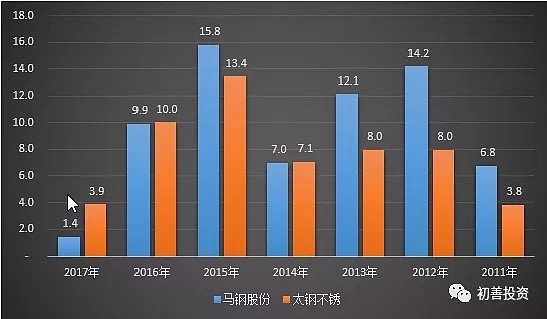

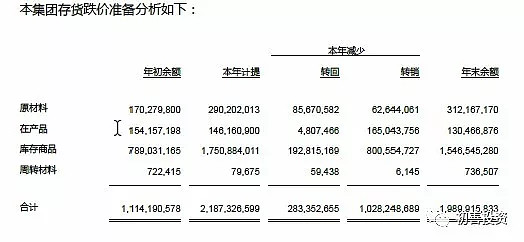

如果投资者买入的是周期型公司,在周期低估时,存货价格不断下跌,那么存货大概率是要发生减值的。比如以钢铁业的马钢股份和太钢不锈为例,马钢和太钢7年间共计提存货减值损失67亿和54亿元,但是两家计提存货减值最高的年份都是2015年,因为那年钢铁业最不景气。

(存货跌价准备明细)

2)技术黑洞

我们知道,由于技术的进步,竞争的激烈,有些电子产品的价格一直在下降,比如手机、彩电等。那么针对这种行业瞬息万变的公司,其存货发生减值的可能性会大大加大,而一旦减值影响巨大。

比如比较市场上主要黑电和白电企业2011年至2017年7年的存货减值,长虹、tcl、海尔和康佳们远远高于美的和格力,而原本同一起跑线的家电巨头们,美的和格力已经成长为巨头,黑电巨头们还在盈亏平衡线挣扎,不得不说跟行业的存货减值有关。

(主要黑电企业2011年至2017年存货跌价准备)

当然,上面我还加了A股存货减值第一名的京东方,京东方7年间存货减值73.8亿,平均每年超过十亿,2017年就计提存货减值19亿,看下图的明细,17.5亿是库存商品计提的。这还是在液晶面板景气时,想想也明白了行业不景气时京东方亏损那么多的原因了。

(京东方2017年存货跌价准备变动明细)

有时候技术升级换代快的行业,可能不是一个好的投资机会。

3)易减值的存货

初善君之前提到过百货业、服饰业等,都是相对比较容易计提减值的行业,投资者需要注意。

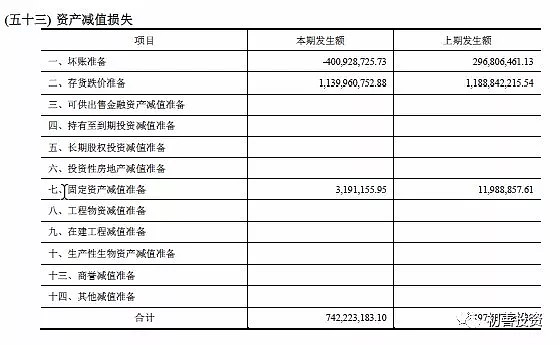

重庆百货对2017年末存在可能发生减值迹象的资产,包括存货、固定资产、长期待摊费用等进行全面清查和资产减值测试后,公司结合重庆华康《减值测试报告》,计提2017年度各项资产减值损失25,074.72万元。明细如下:

(重庆百货资产减值损失明细)

其中重庆百货存货余额约27亿元,计提存货减值约2.15亿元,计提比例8%左右。

又比如美邦服饰,2017年合计计提3.68亿。考虑到截止三季度公司账面存货余额22亿元,这个比例还是很高的。而且公司2014年、2015年和2016年分别计提存货减值损失2.17亿、1.99亿、2.74亿元,可谓一年一个新高。也难怪公司2015年和2017年会大额亏损了。

4)进阶篇

存货占比过高,存货周转率降低,且有计提存货减值前科,初善君把这三点作为预防存货减值的另外一个必要不充分条件。

什么意思呢?你想到了獐子岛吗?想到了皇台酒业吗?

比如皇台酒业,查看公司三张表发现,公司截止3季度末存货价值1.9亿,占公司总资产3.68亿的52%(过高),也就说公司总资产里一半以上都是存货。但是对照利润表你会发现,公司三季度营业收入只有0.41亿元,也就是存货周转率仅有0.16,大幅降低(降低),意思按照这种周转率,公司账面的存货4年才能卖完。有人会说皇台酒业不一样,因为酒会随着时间而变成陈酿。但是对照公司半年报披露,公司管理层多次提到产品销售压力大。

同时公司在去年已经计提过存货减值:公司对截至2016年12月31日的各类资产进行了全面清查,通过分析、评估,基于谨慎性原则,对可能发生资产减值损失的相关资产进行了减值测试,共计提各类资产减值准备45,963,259.82元(前科)。

考虑到公司存货占比过高,存货周转率降低,且有计提存货减值前科的情况下,大概率还会继续上涨他的表演。因此皇台酒业1月29日晚间公告,经公司财务部牵头对库存商品、财务状况进行盘点和清查,发现库存成品酒出现严重亏库的问题,库亏金额约6700万元,公司将全额计提资产减值损失,对2017年度业绩产生较大影响。

价值6700万元的酒蒸发了,瓶装的白酒,不管你信不信,这么多的酒想蒸发得用火烧吧,用火烧也要烧个三天三夜,可以供不少人取暖呢。

小结一下,存货减值损失是减少公司利润的有一大利器,预防上关注:行业遭遇低谷;行业技术更新换代快;行业存货本身易毁损等等,当然最可怕的还是不期而遇的存货减值,这种减值的预防就是看存货周转率,这是用存货转为收入的时间变化来判断。

5、商誉减值

关于goodwill的减值,初善君的商誉八件事基本讲清楚了。

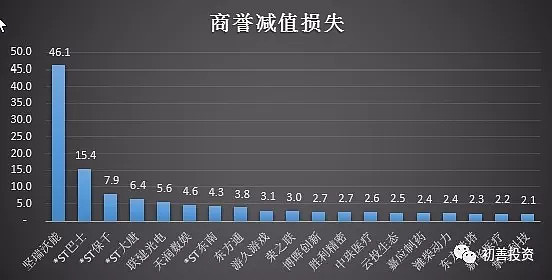

在这里简单谈谈几家大额计提,如下图,图中为计提商誉减值大于2亿元的公司,其中联建光电、掌趣科技都是初善君早早预测到的。

(商誉减值明细)

至于你问我为什么其他的减值没预测到,那是因为初善君覆盖不了那么多啊,毕竟平时还要正常生活,工作。

1)新能源汽车的牺牲品

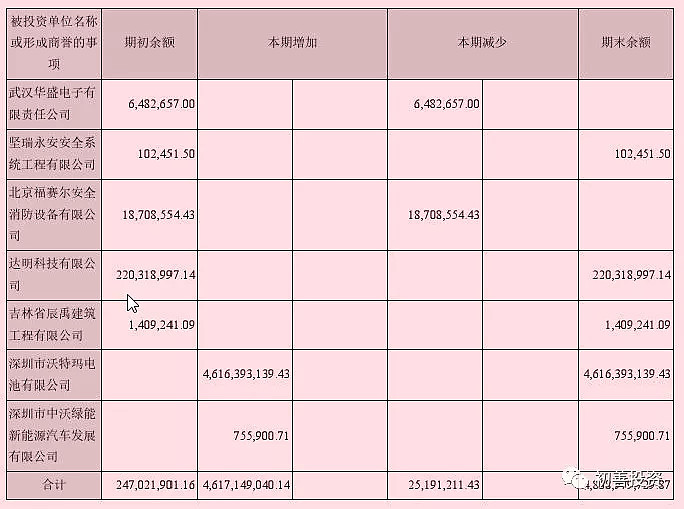

关于坚瑞沃能的减值,初善君写过,2016年坚瑞沃能(坚瑞消防)拟作价52亿元收购深圳沃特玛100%股权,沃特玛承诺2016-2018年归母公司净利润不低于4.03、5.05、6.09亿元,同时形成商誉46亿元。

(商誉明细)

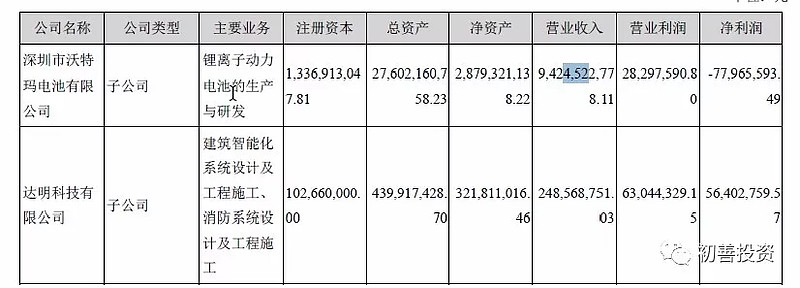

半年报显示,沃特玛实现营业收入和净利润分别为58.86亿元和6.28亿元,半年实现的净利润就超过了业绩承诺的5亿,可以说非常优秀了。但是因为产品竞争力不够,或者说产业话语力不强,导致2017年现金流差,负债奇高,计提大量的坏账损失,沃特玛全年虽然有94亿的收入,但是净利润只有-0.78亿了。

(年报子公司盈利明细)

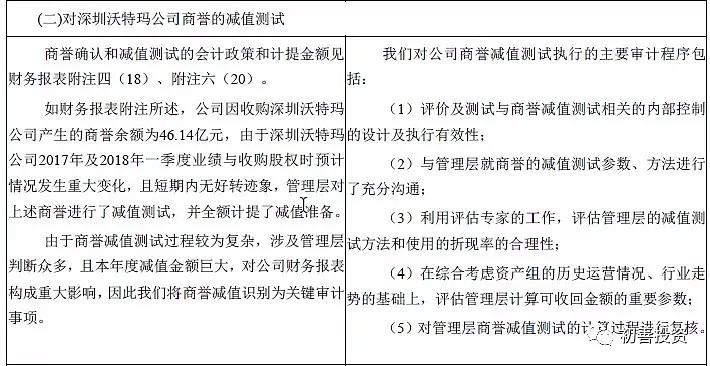

由于深圳沃特玛公司2017年及2018年一季度业绩与收购股权时预计情况发生重大变化,且短期内无好转迹象,管理层对上述商誉进行了减值测试,并全额计提了46亿元的减值准备。

(审计报告关键审计事项)

沃特玛感觉成为新能源汽车的牺牲品之一了。

2)精准预测联建光电的商誉减值

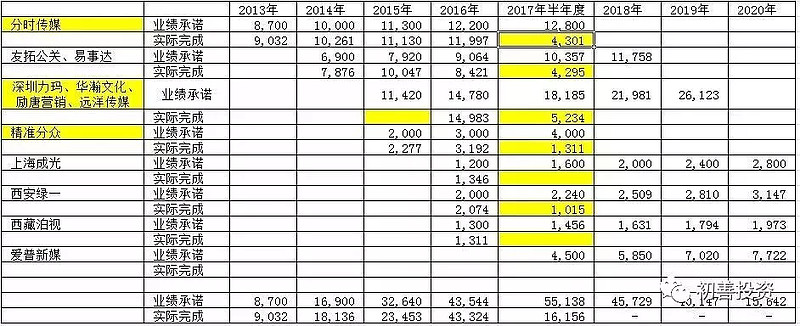

初善君在《联建光电——回购、证监会调查、财务总监离职、商誉悬顶、股价跌停可以抄底吗?》写到:初善君整理了收购公司的数据,发现公司存在商誉减值的风险,从半年报数据来看,分时传媒、精准分众完成进度均远小于50%,减值风险较高。

(收购公司业绩承诺及完成情况)

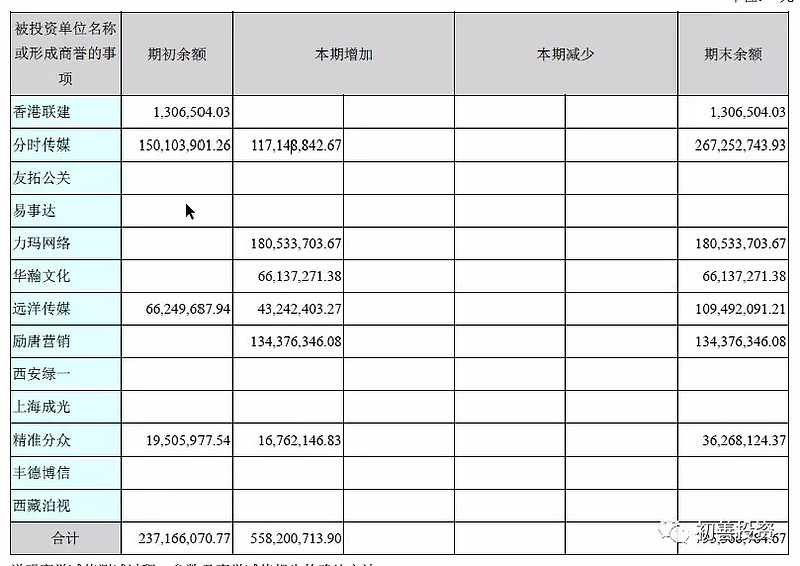

果然,年报中分时传媒计提商誉减值1.17亿元,精准分众计提商誉减值0.17亿元。此外,半年报完成不到三分之一的力玛网络和励唐营销计提1.8亿和1.34亿。合计计提了5.58亿的商誉减值。

(2017年收购商誉减值明细)

当然,2017年联建光电靠着不一定能收回的业绩补偿款3.45亿元,实现了全年1.03亿的净利润,也是殊为不易。可是2018年Q1归母净利润下滑了79%。

(营业外收入明细)

3)掌趣科技的游戏减值

初善君在《商誉,您必须知道的八件事》里,关于掌趣科技写到:我们把这些数据跟公司2016年报比较,真是吓了一跳。把四家公司盈利情况整理如下:北京天马今年上半年实现得净利润仅占2016年的四分之一,上海信息占比24%,北京蟹玩占比34%。我都不想去了解其他的了,比如是不是季节性因素导致的。今年啊,掌趣科技这个雷貌似很高。

(2017年上半年主要子公司业绩完成情况)

果然,在掌趣科技年报中,北京天马计提商誉减值准备0.14亿元,上海信息计提商誉减值准备1.25亿元,海南动网计提商誉减值损失0.52亿元。合计计提了商誉减值2.08亿元。

(商誉减值明细)

这也直接导致掌趣科技2017年净利润2.64亿元,同比下降48%,掌趣科技也成了为数不多的腾讯入股还亏着的企业。

建议各位在仔细看看初善君的商誉之作。

6、其他资产减值损失

Wind中除了坏账准备、存货跌价准备、商誉减值准备之外,并没有披露其他资产减值损失的明细。不过根据初善君的经验,主要应该是固定资产、长期股权投资等等。

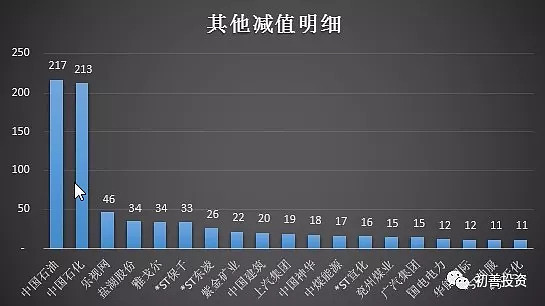

从其他减值明细来看,石化双雄分别以217亿和213亿遥遥领先,此外,乐视网、盐湖股份雅戈尔、保千里此类减值金额都在30亿以上。

(其他减值明细)

我们看中国石油2017 年度,固定资产计提影响损益的减值准备金额为136.77 亿元,油气资产减值准备计提39.61亿元,主要是由于生产运营成本较高导致部分石油化工资产减值及油价低位震荡运行共同导致。此外,商誉减值37亿,是商誉合计380亿元的中石油管道联合有限公司计提的。

(中国石油2017 年度减值明细)

我们在看中国石化,其减值损失的主要构成是固定资产198亿,而且这个固定自查减值是全方位的。勘探及开发分部的减值亏损人民币126.11亿元(2016 年:人民币105.94亿元)、化工分部的减值亏损人民币47.79亿元(2016年:人民币28.40亿元)及炼油分部的减值亏损人民币18.36亿元(2016年:人民币12.45亿元)。勘探及开发分部的减值亏损与价格变动导致的油气储量下降及个别油田过高的生产及开发成本有关。这些资产的账面价值减记至可回收金额。炼油分部的减值亏损主要是由于个别生产装置关停导致;化工分部的减值亏损主要是由于个别生产装置经济绩效低于预期及个别生产装置关停所致。

(中国石化2017 年度减值明细)

可以说两油计提资产减值的根本原因是油价低,如果本集团对未来油价的估计下调,将可能导致进一步的减值亏损且减值亏损的合计金额可能重大。公司给出了敏感性分析,在其他条件保持不变,油价下降5%的情況下,本集团与石油和天然气生产活动相关的固定资产的减值亏损将增加约人民币31.45亿元;在其他条件保持不变,操作成本上升5%的情況下,本集团与石油和天然气生产活动相关的固定资产的减值亏损增加约人民币26.59亿元;在其他条件保持不变,折现率上升5%的情況下,本集团与石油和天然气生产活动相关的固定资产的减值亏损将增加约人民币4.61亿元。

好在油价上周突破了70美元。今年应该不需要担心石油产业链的资产计提了。

因此规避其他减值最简单的方法就是规避周期行业的低谷之时,像上面提到的两桶油及相关的石油化服等等。

又或者是上图中的中国神华、中煤能源和兖州煤业分别计提资产减值损失18亿、17亿和15亿,可以说非常集中了。

规避固定资产、在建工程类减值的第二个方法就是规避投产不顺利的企业。一旦投产不顺利,自然可能计提减值,比如盐湖股份和湖北宜化。

盐湖股份的金属镁一体化项目各生产链是一个联动的系统工程,工艺复杂程度较高,造成项目建设期延长,项目投资额增加。电石装置因技术工艺未达标,导致建设期延长,加之原材料价格持续上涨,造成相关产品成本较高。依据万隆(上海)资产评估有限公司《资产评估报告》计提减值准备7.62亿元。

同时盐湖股份控股子公司青海盐湖镁业有限公司,主要装置洗煤装置、焦化装置由于煤炭资源配置不到位,且原煤采购成本较高,造成生产成本高于销售价格,依据万隆(上海)资产评估有限公司《资产评估报告》计提减值准备15亿元。

湖北宜化因公司全资子公司新疆宜化化工有限公司2017年2月12日发生安全生产事故,造成该公司聚氯乙烯、电石、尿素、三聚氰胺、火力发电及有关副产品装置陆续停产。2017 年 7 月 26 日,新疆宜化在管道防腐保温作业中发生高温气体泄漏事故,因该次安全生产事故,新疆宜化被责令停产整顿,安全生产许可证被吊销,停产状态持续至今。本次计提各项资产减值准备合计142,537万元,具体明细内容如下:

(减值损失明细)

此外,第三个方法就是规避遇到风险陷入困境的公司,而且不要抱幻想。比如上面计提其他减值损失46的乐视网,比如现在市场上对神雾还抱有幻想的朋友,万一计提减值,跑就来不及了。

此外还有,万分小心那些三季报大额亏损的公司,为什么呢?因为三季报大额亏损意味着今年扭亏几乎不可能,那么为了避免下一年度连续亏损,公司最好的做法就是把亏损全部做到今年。公司使用的方法就是大额计提各种减值损失。

总结:资产减值损失按类型分为往来款坏账准备、存货跌价准备、商誉跌价准备和其他类减值(固定资产长期资产类、长期股权投资类)等等,每种计提的本质一样,资产可回收金额低于账面价值,那么就可能计提减值。但是每种类型的减值准备产生的原因和防范的方法不一样,还需要各位小伙伴主动学习,找到防范方法,避免被割韭菜。

欢迎关注有料或有趣的初善投资。老规矩,PDF版本可以在初善网盘下载。