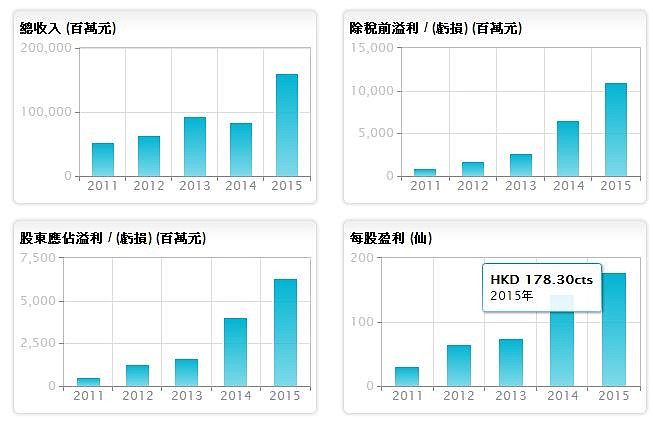

2015年股东应佔纯利大增56.9%至63.41亿元(港元, 下同), 每股基本及摊薄盈利分别為1.783元和1.781元. 股东应佔净资產大增52.9%至550.21亿元, 每股股东净资產為15.31元. 集团总内含价值大增43.3%至1,175.48亿元, 股东应佔每股总内含价值26.1元.

业务和业绩重点:

1) 寿险业务高增长

集团人寿保险业务由拥有75.1%权益的太平人寿及全资拥有的太平人寿香港经营. 2015年据中国保监会刊发之保费计算的市场份额為5.0%, 较2014年微跌0.1个百分点. 2015年底太平人寿内含价值有818.62亿元, 按年增长163.09亿元或24.9%. 2015年扣除偿付能力额度成本后的一年新业务价值(NBV)有60.17亿元, 同比增长39.1%.

一年新业务价值取决於2个构成因素, 分别是首年业务保费收入以及新业务边际利润率. 2015年太平人寿首年业务保费收入(FYP)有438.09亿元, 同比增长6.01%, 首年标準保费(APE)则有226.194亿元, 同比增长19.49%, 新业务边际利润率(NBV/APE)為26.6%, 比20148年提升3.75个百分点, 表示新业务价值增长主要靠提升保单的盈利质素.

这个结论可以从几方面得到引证. APE/FYP比率由2014年的45.81%上升到51.63%, 显示新业务结构转向期缴型保单. 事实上, 首年期缴保费佔总首年新业务比重由2014年的39.49%上升到45.78%. 主要原因是太平人寿大力发展个人代理营销渠道, 个人代理数目大增98,032人至23.1766万人, 并提升人均產能19.9%至19,573元(每月人均保费).

首年业务当中, 利润率较高的个人代理业务增加16%至170.06亿元, 首年个人代理佔总首年新业务比重由2014年的35.49%上升到38.82%. 此外, 个人首年期缴保费当中, 长期保障型比重由29.9%提升至33%.

个人代理较银行保险优胜可以从其对新业务价值的贡献得到引证. 银行保险佔首年业务保费收入比重高达59.54%, 但银行保险的期缴保费產品只能贡献新业务价值9.5亿元, 佔比15.8%, 银行保险的躉缴保费產品对新业务价值的影响更加是负值. 相反, 个人代理业务佔首年业务保费收入比重只有38.82%, 却能贡献新业务价值56.77亿元, 佔比高达94.35%.

2015年寿险业务贡献股东应佔纯利50.26亿元, 佔比高达79.3%, 是集团最重要的业务.

2) 财產保险业务维持承保有利润:

集团透过全资拥有的太平财险於内地从事承保车险,水险及非水险业务. 财產保险业务的盈利来自2方面: 承保利润和投资收益. 承保利润主要看2个比率: 赔付率和费用率, 把赔付率和费用率加起来就是综合成本率, 综合成本率低於100%表示承保有利润, 综合成本率高於100%表示承保有亏损.

2015年太平财险毛承保保费有194.47亿元, 同比增长16.1%. 据中国保监会刊发之保费计算的市场份额為1.9%, 较2014年微升0.1个百分点. 车险, 水险和非水险分别佔比81.9%, 1.7%和16.4%. 2015年太平财险的赔付率减少0.2个百分点至54.2%, 但费用率则上升0.2个百分点至45.6%, 因此, 综合成本率维持在99.8%, 保持承保有利润. 加上总投资收入大增64.5%至12.534亿元, 财產保险业务贡献股东应佔纯利8.21亿元, 佔比12.9%.

3) 再保险业务盈利平稳:

集团全资拥有的太平再保险主要从事承保全球各类非人寿再保险业务, 主要包括亚太地区的短尾财產再保险业务, 以及若干类别的长期(人寿)再保险业务. 2015年毛承保保费收入有80.05亿元, 同比增长31.1%. 期内非人寿业务市况由於整体承保能力过剩而表现疲软, 幸好太平再保险在人寿再保险业务方面取得重要进展, 保费收入大增62%至34.04亿元, 大部分来自香港. 再保险业务贡献股东应佔纯利4.22亿元, 佔比6.7%.

4) 养老及团体人寿保险业务具增长潜力

集团全资拥有的太平养老主要於内地从事企业及个人养老保险, 年金业务, 团体人寿保险业务. 2015年太平养老保费收入增长11.9%至41.09亿元, 企业年金投资资產增长13.9%至606.42亿元, 企业年金受託资產增长17.3%至542.36亿元, 养老年金计划所涉及的企业数目大增142%至7,100间, 带动养老保险管理服务费收入大增63.2%至3.71亿元, 加上总投资收入大增40.8%至4.865亿元, 太平养老贡献股东应佔纯利1.7836亿元, 佔比2.8%.

5) 资產管理业务收益跟随规模上升

集团透过拥有80%权益的太平资產以及全资拥有的太平资產(香港) 从事资產管理业务. 2015年资產管理规模(AUM)大增21.8%至4,680.23亿元, 带动管理费及顾问费收入大增51.5%至7.99亿元. 资產管理业务贡献股东应佔纯利1.89亿元, 佔比2.98%.

估值:

中国太平现价13.94元, 相当於0.91倍帐面资產净值, 以及0.534倍内含价值.

笔者对 中国太平的估值分為5部分:

1) 集团应佔太平人寿的内含价值為614.78亿元, 这部分以1倍内含价值估值.

2. 财產保险业务跟随中国财险, 以7倍PE估值, 这部分估值57.47亿元

3. 再保险业务跟随中国再保险, 以8倍PE估值, 这部分估值33.76亿元

4. 养老业务以10倍PE估值, 这部分估值17.84亿元

5. 资產管理业务以10倍PE估值, 这部分估值18.9亿元

集团估值总额為742.75亿元, 大约每股20.7元, 相当於1.35倍帐面资產净值, 以及0.793倍内含价值, 以现价13.94元计算, 上升空间有48.5%. 笔者认為即使到达这个目标价, 中国太平的估值仍然相当保守. 事实上, 以中国太保為例, 以现价25.3元计算, 相当於1.48倍帐面资產净值, 以及0.96倍内含价值, 仍然高过中国太平到达目标之后的估值.

结论, 中国太平盈利增长属於增长股, 估值却有大折让, 变成折让股, 表示股价跌幅过大. 中国太平股价跌至52週低位徘徊, 给价值投资者提供买入机会.

@Ten-Bagger

@今日话题

@林奇法则

@LeoLau

@那一水的鱼

@草帽路飞

@Mario

$中国太平(00966)$