此外, 集团私有化帝盛酒店的交易在10月14日完成, 并且增发1.5377亿股, 由于私有化价钱较资产真正市值有折让, 集团资产净值进一步增加至234.97亿元, 相当於每股资产净值11.35元, 以现股价2.67元计算, PB只有0.235倍.

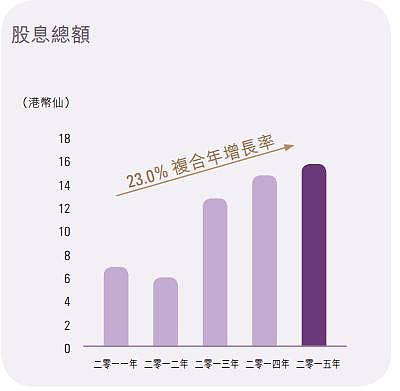

最近15年集团没有供股记录, 年年派息, 最近3年股息都有增长:

2013年: 13仙

2014年: 15仙

2015年: 16仙

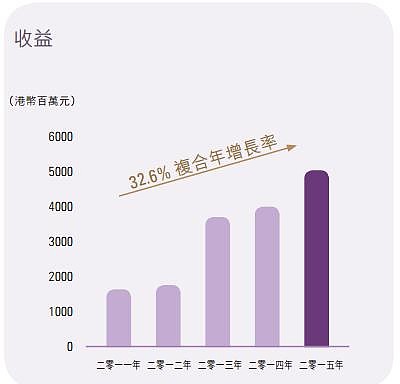

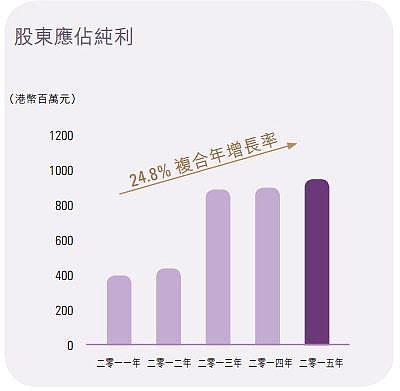

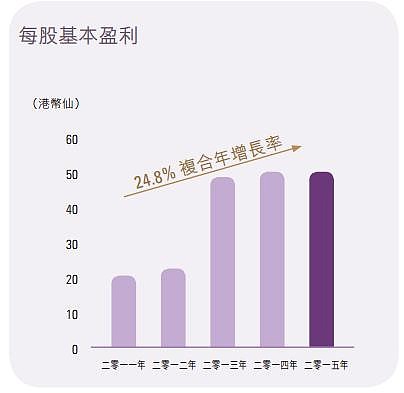

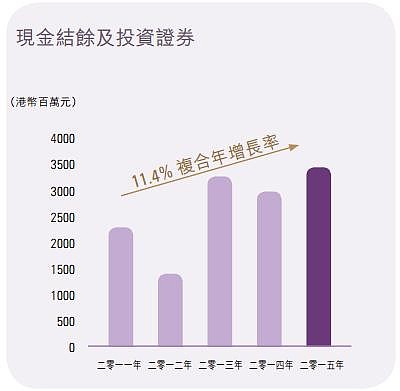

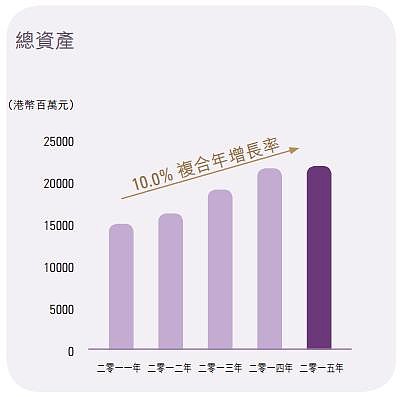

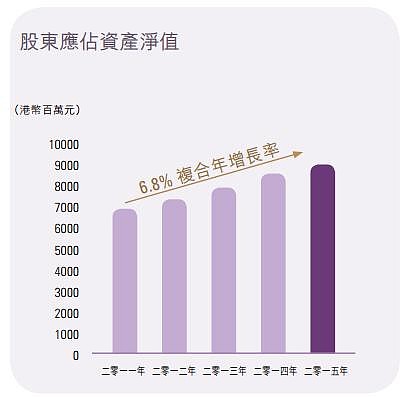

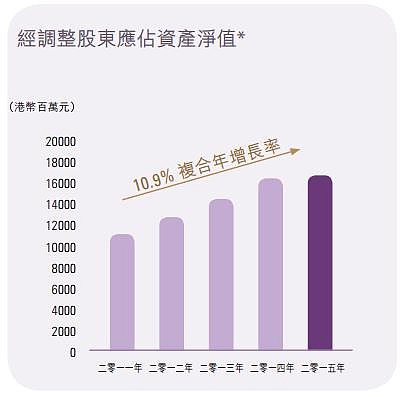

以现价计算, 历史股息率有5.99%. 集团经营往成绩不俗, 看看最近5年的一些统计数据:

远东发展有以下的主要业务:

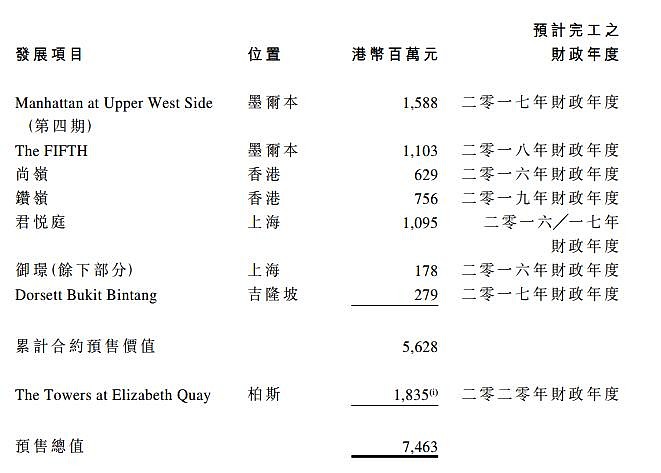

1. 物业发展, 包括多元化的住宅物业发展项目组合,遍布澳洲、上海、广州、香港、伦敦及吉隆坡。帐面值67.24亿元, 今年中期来自物业销售的收入8.89亿元. 发展中住宅物业之累计预售总值74.63亿元, 预期项目竣工时将产生大量现金流.

2. 物业投资, 包括位于上海、香港、新加坡及墨尔本的零售及办公楼宇, 帐面值30.04亿元,今年中期收入2,574.1万元.

3. 停车场业务, 包括351个停车场,约有70,700个车位。当中24个为自置停车场(19个位于澳洲、3个位于纽西兰及2个位于吉隆坡),提供约6,700个车位, 帐面值30.04亿元。其余停车场组合包括位于澳洲、纽西兰及马来西亚的约64,000个车位,乃根据与第三方停车场拥有人订立之管理合约经营。今年中期收入2.99亿元.

4. 酒店业务, 经营20间自置酒店共约6,000房间(9间位于香港、5间 位于马来西亚、4间位于中国内地、1间位于新加坡及1间位于伦敦)及12间发展中自置酒店, 共约3,044房间 (1间位于香港、1间 位于吉隆坡、1间 位于墨尔本 , 1间位于中国内地、1间位于柏 斯,3间位于伦敦及4间位于布里斯本). 帐面值96.26亿元, 今年中期酒店业务及管理收益6.34亿元.

集团最新投资是在今年11月16日, 与周大福企业以及Echo Entertainment Group合资发展澳洲布里斯本Queen's Wharf项目, 涵盖位于布里斯本海滨黄金地段的3座由约2,000个单位组成之住宅大厦、5间世界级酒店、高档餐饮及商业商舖以及一间赌场。预期项目之总核心发展建筑面积为544,600平方米.

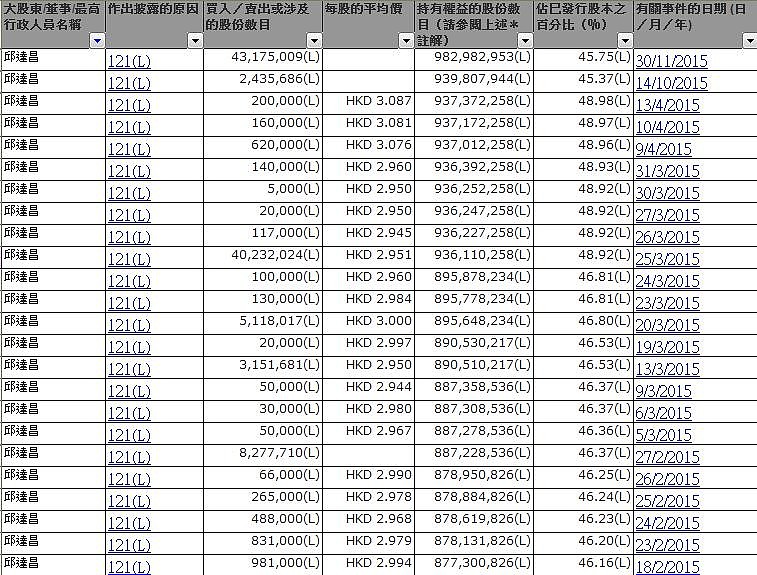

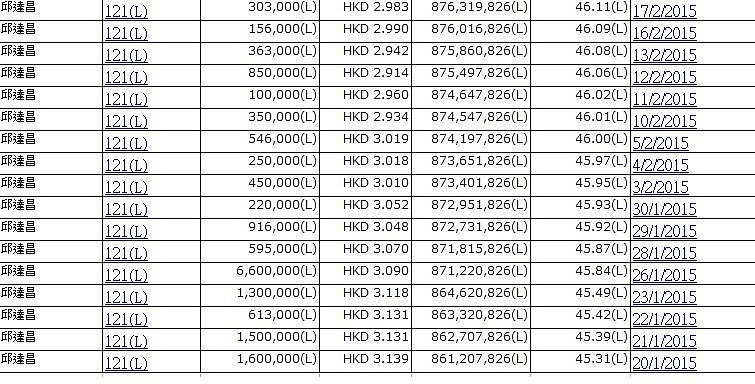

集团发展项目组合价值高达380亿元, 显示集团未来潜在的盈利能力. 集团自12月1日开始回购股份, 9天共回购了458.1万股. 大股東今年也是不斷增持:

远东发展资产折让高达76.5%, 估值非常便宜, 是淡市收集的好对象.

$远东发展(00035)$

@今日话题

@管我财

@LeoLau

@Ten-Bagger