(注:这篇文章原本是个我在其他平台发布的自己制作的视频,首次发表时间是4月24日,现在我把它转为長文在雪球发表)

中国平安三大业务包括(1)人身保险,就是寿险和健康险.(2)财产保险以及(3)银行业务.至於曾经寄予厚望的科技业务,包括汽车之家,陆金所,金融壹账通,平安健康等等,现在有靠边站的感觉.

中国平安 2024年第一季营运利润 387.09亿元,同比虽然下跌3%,但好於市场预期.主要原因是寿险业务恢复正增长.2024年第一季寿险业营运利润272.88亿元,同比增长2.2%.扭转了2023年寿险业务营运利润下跌的趋势.

营运利润是以财务报表净利润为基础,然後剔除一些短期波动性较大的因素,以及一些不属於日常营运的一次性重大项目.我在以前的影片提过,寿险业务营运利润最主要的贡献是来自CSM就是保险合同服务边际的释放.

2024年第一季财险业务营运利润38.74亿元,同比下跌14.3%.是拖累整体营运利润下跌的主要因素.至於银行业务表现平稳,2024年第一季银行业务贡献营运利润86.54亿元增长2.3%.

寿险业务是中国平安的重中之重.2024年第一季寿险业务新业务价值按可比口径下同比增长20.7%,优於市场的预期.

这里要解释一下可比口径的意思.

如果时光倒流到2023年第一季的时候.中国平安计算新业务价值的长期投资回报率的假设是采用5%. 但是,2024年第一季计算新业务价值的长期投资回报率的假设是采用4.5%.

调低投资回报率假设,会导致计算出来的新业务价值变小了.

因此,如果2023年第一季的新业务价值是采用5%的假设,而2024年第一季的新业务价值是采用4.5%的假设,两者作比较其实是會失真的.

可比口径的意思是,采用4.5%的长期投资回报率假设,重新计算2023年第一季的新业务价值.然後,再跟2024年第一季的新业务价值做比较.

值得注意的是,中国平安2024年第一季寿险首年保费同比是下跌13.6%.主要受银保渠道报行合一政策,以及开门红新规影响.不过,虽然新业务保费下跌13.6%,但新业务价值反而上升20.7%.原因是,新业务价值率同比提升6.5个百分点,达到22.8%,主要受产品结构优化,缴费周期拉长,以及销售渠道结构优化等因素综合的结果.

大家可以看到,中国平安公布两个新业务价值率.一个是按首年保费,计算出来的新业务价值率是22.8%,同比提升6.5个百分点.另一个是按标准保费,计算出来的新业务价值率是29%,同比提升6.2个百分点.

在这里解释一下两者的分别.假设中国平安只卖了一张新保单,保费是500万元,新业务价值是20万元.交保费主要有两种方法,第一种是一次交完,英文称为 single premium,内地称为趸缴. 第二种是每年缴交一次保费,英文称为 regular premium,内地称为期缴. 如果分10年期缴,每年就交50万保费.

中国平安公布的按首年保费计算新业务价值率,在我的例子里面,就是把20万元的新业务价值,除以500万元的全部新保费,计算出来的新业务价值率是4%.

中国平安公布的按标准保费计算新业务价值率,在我的例子里面,就是把20万元的新业务价值除以50万元的一年新保费,计算出来的新业务价值率是40%.

(注:以上例子的数字只是用来说明概念,跟实际数字会有差异)

大家可以看到,同一张保单,只要把缴交保费的方式,从趸缴转为期缴,已经可以提升按标准保费计算的新业务价值率.当然,如果是看按首年保费计算的新业务价值率,那就真的需要提升保单本身的价值率了.

至於市场关心的代理人队伍规模跌到底了没.截至2024年3月底,中国平安寿险代理人队伍规模为33.3万,较2023年底下跌4%,仍然未止跌.不过,人均创造的新业务价值同比大幅提升56.4%,意味代理人数虽然少了,但人均产能大幅提升.

整体来说,中国平安寿险业务的表现有改善,而且也超出市场的预期.

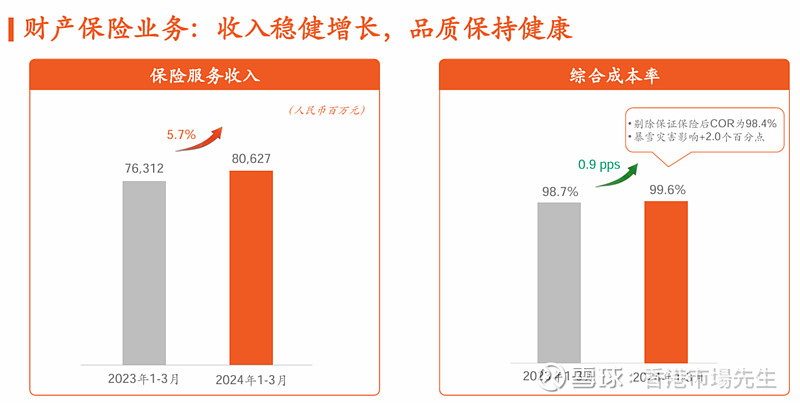

至於财险业务,2024年第一季收入增长5.7%,但是,财险综合成本率同比上升0.9个百分点,去到99.6%.意味,每卖100元的财险保单,承保利润只有0.4元.

财险综合成本率上升,一方面昊是受到暴雪灾害影响(单计算暴雪灾害的影响就导致综合成本率同比提升2个百分点).另一方面是受信用保险赔付的拖累.

这里解释什麽是信用保险.早几年内地很流行网贷,P2P贷款,不少网贷平台向保险公司买信用保证保险,将借贷人不还钱的信用责任,转移给保险公司.一旦有借贷人赖帐,就由保险公司承担赔偿责任.市道好景的时候,信用保险的确是躺着赚钱.不过,出来混迟早要还,随着经济转差坏帐增加,信用保险成为烫手山芋.中国平安已经致力缩减信用保险的规模.中国平安透露,如果剔除信用保险,综合成本率则只有98.4%.

整体来说,中国平安的财险表现是轻微低於预期.不过,随着信用保险存量业务的逐步出清,预计信用保险业务对全年综合成本率的影响有限.

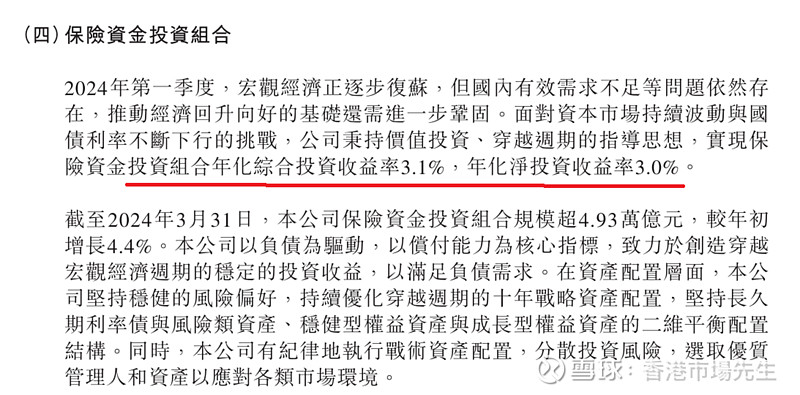

中国平安2024年第一季资管板块净利润同比下跌30.3%,只有9.1亿元.但相比2023年第4季度的亏损,已经转亏为盈,环比显着改善.管理层表示,资管板块减值压力已明显缓解.公司今年一季度年化综合投资收益率3.1%,同比下跌0.2个百分点,主要受权益市场波动影响.年化净投资收益率3.0%,同比下降0.1个百分点,主要是利率下行对增量资金以及到期再投资的压力所致.

值得大家注意的是,不论是净投资收益率,还是综合投资收益率,都是低於4.5%,那会不会有利差损呢?

这里要解释一下,4.5%是中国平安计算新业务价值和内含价值采用的长期投资收益率的假设,跟寿险保单的负债成本,是两个不同的东西.事实上,中国平安寿险保单的平均负债成本只有2.5%左右,2024年第一季的综合投资收益率仍然是高过寿险保单的平均负债成本.